|

5.3. Критическое значение операционной прибыли (точка безразличия)

|

|

|

|

Одним из методов анализа влияния источников финансирования на ожидаемую доходность и риск компании является метод EBIT – EPS, который позволяет определить зависимость чистой прибыли на акцию (или рентабельности собственного капитала) от операционной прибыли при различной структуре капитала, и на этой основе принимать эффективные управленческие решения. Считается, что инвестиционные аналитики акцентируют внимание на показателе чистой прибыли на акцию при прогнозировании цены акций, поэтому данный метод является достаточно популярным в практике корпоративных финансов.

Так, чистая прибыль на акцию определяется по следующей формуле:

| , |

| ЧП = |

(Ппр. -ФИ)× (1-СНП ) - ДПА акц.

| К |

где ДПА – дивиденды по привилегированным акциям;

КОА – количество обыкновенных акций.

(5. 15)

Суть метода заключается в том, что определяется такая величина

операционной прибыли EBIT (в российском варианте – прибыль от продаж), при которой чистая прибыль на акцию, EPS (или рентабельность собственных средств, ROE) в двух вариантах финансирования – с помощью заемных и за счет собственных средств – будет одинаковой. Найденное значение операционной прибыли называется точкой безразличия или критическим ее значением (не следует смешивать данное понятие с точкой безубыточности, при которой выручка равна затратам предприятия). Далее, если компания прогнозирует величину операционной прибыли больше точки безразличия, то рекомендуется привлекать заемные источники (то есть использовать смешанное финансирование), а если операционная прибыль меньше этой точки, то необходимо использовать исключительно собственные средства.

|

|

|

В классическом случае при использовании метода максимизации чистой прибыли на акцию в качестве заемных средств рассматривают банковские кредиты и облигационные займы (так называемое гибридное финансирование). Но в российской практике предприятия используют в основном банковские кредитные ресурсы, поэтому остановимся подробнее именно на этом источнике.

Если предприятие не является акционерным обществом, также возможно использование данного метода, но вместо чистой прибыли на акцию рассматривают показатель чистой рентабельности собственного капитала. Для таких предприятий критическое значение операционной прибыли – это такое значение прибыли, при котором рентабельность собственного капитала одинакова как при смешанной структуре капитала, так и при схеме только бездолгового финансирования.

Рассматривая эффект финансового рычага мы определили, что если ЭФР

| , |

положительный, то рентабельность собственного капитала при обращении к заемному финансированию будет возрастать, а если ЭФР отрицательный, то рентабельность собственного капитала, наоборот, снижается, делая невыгодным привлечении займов. Отсюда следует, что в случае, когда ЭФР = 0, рентабельность собственного капитала одинакова для обоих вариантов. Используя базовую формулу 5. 2 для определения ЭФР, запишем равенство:

| ЗК |

Из этого равенства следует, что только дифференциал может быть равен нулю (налоговый корректор всегда положительный, а коэффициент финансового рычага может быть нулевым только при отсутствии заемного капитала, что не соответствует нашим рассуждениям).

Таким образом: ЭРа-СП = 0,

кр.

| А |

| П |

| П = |

(5. 16)

| кр |

|

|

|

ден. ед.;

А – общая сумма активов, ден. ед.

Рассматривая аналогично формулу ЭФР для российских условий налогообложения (5. 5), получим:

| п |

| СП |

ЭРА = 1-СНП +СПп , или

| ê ú |

| é ù |

| СП |

| п |

По формуле 5. 17 определим критическое значение операционной

прибыли для Примера 1 из табл. 5. 10.

| 2, 2 |

| ê ú |

| é ù |

| кр |

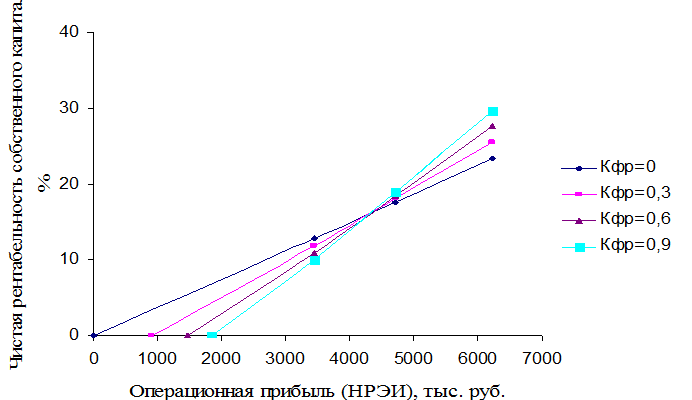

При этом значении прибыли рентабельность собственного капитала при любом коэффициенте финансового рычага одинакова, а именно составляет около 18 % (а эффект финансового рычага равен нулю). Подставив на графике значения рентабельности собственного капитала в зависимости от величины операционной прибыли, получим критическое значение этой прибыли (точку безразличия) как пересечение прямых, определяющих различную структуру капитала (рис. 5. 1).

Рис. 5. 1. Зависимость чистой рентабельности собственного капитала от структуры капитала

Так, если предприятие будет иметь операционную прибыль меньше 4 510 тыс. руб., то выгодны только собственные источники финансирования (акции или нераспределенная прибыль). При значении же операционной прибыли, превышающей значение 4 510 тыс. руб., предприятию выгодно использовать заемные источники (кредиты или облигационные займы).

В рамках экспресс-анализа при определении выгодности привлечения тех или иных источников финансирования рекомендуется текущее значение

операционной прибыли (прибыли от продаж) сравнивать с критическим ее

значением, и на этой основе делать вывод о привлечении того или иного источника финансирования.

Финансовая критическая точка характеризует ситуацию, когда операционная прибыль у предприятия есть, а рентабельность собственного капитала равна нулю. Это происходит в случае, если операционной прибыли достаточно только для покрытия финансовых издержек (процентов по кредитам). Финансовая критическая точка определяется по следующей формуле:

|

|

|

На рис. 5. 1 финансовая критическая точка представляет собой точку пересечения прямой соответствующей структуры капитала с горизонтальной осью (которая является как раз нулевой рентабельностью собственного капитала).

Для варианта с коэффициентом финансового рычага 0, 3 минимальная сумма операционной прибыли для покрытия процентов составит:

Таким образом, делая выбор между собственными и заемными

источниками финансирования, необходимо придерживаться следующих правил:

- если основные финансовые показатели компании, такие как чистая прибыль на акцию, рентабельность собственного капитала и др., имеют невысокие значения (при анализе в динамике они ниже средних значений по

отрасли или аналогичным предприятиям), то более выгодно в такой ситуации

использовать собственные средства.

- если же предприятие имеет тенденции к росту в части основных финансовых показателей, и они превышают некие «средние» значения, то более выгодными всегда являются заемные источники финансирования, так как они имеют более низкую стоимость и позволяют использовать механизм налоговой экономии.

Пример 2. Активы предприятий А и В состоят из собственного и долгосрочного заемного капитала. Оценить возможности привлечения дополнительного заемного капитала для предприятий по данным, приведенным в табл. 5. 11. Ставка налога на прибыль – 20 %.

|

Оценку необходимо провести по следующим направлениям: - уровень эффекта финансового рычага;

- сила воздействия финансового рычага;

- критическое значение операционной прибыли (прибыли от продаж); - уровень финансового риска, связанного с предприятием.

|

|

|