|

4. Ошибки спецификации моделей, их последствия и способы устранения.

|

|

|

|

4. Ошибки спецификации моделей, их последствия и способы устранения.

Возможные ошибки спецификации модели:

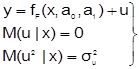

Неправильный выбор вида уравнения регрессии: Пусть на первом этапе была сделана спецификация модели в виде:

в которой функция fF(x, a0, a1) выбрана не верно. Предположим, что

yT=fT(x, a0, a1)+v – правильный вид функции регрессии. Тогда справедливо выражение:

.

.

Из выражения следует:

Иными словами, математические ожидания эндогенной переменной, полученные с помощью функций fT и fF не совпадают, т. е. первая предпосылка теоремы Гаусса-Маркова M(ulx)=0 не выполняется. Следовательно, в результате оценивания такой модели параметры а0 и а1 будут смещенными. В таком случае следует, используя диаграмму рассеивания, выбрать из арсенала моделей функций регрессии более подходящую кандидатуру и повторить процедуру построения регрессионной модели.

В уравнение регрессии включена лишняя (незначимая) переменная: Пусть на этапе спецификации в модель включена «лишняя» переменная, например, X2:

«Правильная» спецификация должна иметь вид:

Последствия: 1) Оценки параметров а0, а1, а2 останутся несмещенными, но потеряют свою эффективность (точность). 2) Увеличивается ошибка прогноза по модели

как за счет ошибок оценок коэффициентов и σ u, так и за счет последнего слагаемого.

Диагностика: В моделях множественной регрессии необходимо для каждого коэффициента уравнения проверять статистическую гипотезу

H0: ai=0.

Для этого достаточно оценить дробь Стьюдента

и сравнить ее значение с критическим значением распределения Стьюдента, которое вычисляется по значению доверительной вероятности и значению степени свободы n2 = n – (k+1). Если неравенство справедливо, то переменная принимается незначимой и может быть удалена из спецификации модели.

|

|

|

В уравнении регрессии пропущена значимая переменная:

.

.

Последствия такие же, как и в первом случае: получаем смещенные оценки параметров модели. Для устранения необходимо вернуться к изучению особенностей поведения экономического объекта, выявить опущенные переменные и дополнить ими модель.

Проблемы в использовании переменных:

Не возможно получение данных по переменной.

Не возможно измерить количественно переменную. Такие ситуации характерны для переменных социально-экономического характера. Выход из ситуации – подбор переменной заместителя. В качестве замещающей переменной часто используется время и лаговые переменные.

5. Показатели качества спецификации линейной модели

Основным инструментом оценивания параметров линейной модели множественной регрессии являются процедуры, сформулированные в теореме Гаусса – Маркова.

Недостаточно только вычислить значения оценок входящих в модель параметров, необходимо еще подтвердить качество параметров и модели в целом. Другими словами, необходимо провести анализ полученных результатов.

Начнем анализ результата оценивания модели с ответа на вопрос: насколько качественно был выполнен первый этап построения модели, а именно, не допустили ли мы ошибку, записывая спецификацию модели? На этапе спецификации модели есть возможность допустить две ошибки:

- 1) неправильно выбрать вид поведенческой части модели (функции регрессии);

- 2) неправильно выбрать набор экзогенных переменных, введенных в спецификацию модели.

Действительно, при спецификации модели принято ограничение об использовании только линейных алгебраических уравнений. Но вполне может оказаться, что модель существенно нелинейная (см. производственную функцию Кобба – Дугласа). Кроме того, в результате анализа поведения экономического объекта в спецификацию введем набор экзогенных переменных, который по предположению влияет на формирование эндогенной переменной. Здесь тоже возможно появление ошибок: может оказаться, что все выбранные переменные не оказывают влияния на величину эндогенной переменной или часть из них.

|

|

|

Тестирование качества спецификации модели направлено па выявление факторов, не оказывающих влияния на формирование эндогенной переменной.

Начнем обсуждение проблемы с примера уравнения парной регрессии.

Имеем спецификацию модели в виде

( 6. 1 )

( 6. 1 )

и предполагаем, что предпосылки теоремы Гаусса – Маркова выполнены.

Тогда модель (6. 1) можно записать в виде

(6. 2)

(6. 2)

где

В уравнении (6. 2) первое слагаемое – это вклад в значение  , вызванный изменениями регрессора

, вызванный изменениями регрессора  , а второе

, а второе  – влияние случайных факторов, которые не связаны с изменениями регрессора.

– влияние случайных факторов, которые не связаны с изменениями регрессора.

Отсюда, вытекает идея тестирования. Необходимо установить, какое из слагаемых вносит наибольший вклад в общий разброс наблюдаемых значений эндогенной переменной. Характеристикой разброса случайной переменной служит дисперсия. Следовательно, необходимо определить, какое из слагаемых превалирует в функции дисперсии эндогенной переменной. Найдем дисперсию функции (6. 2):

(6. 3)

(6. 3)

Найдем значение последнего слагаемого (6. 3):

(6. 4)

(6. 4)

Первое слагаемое (6. 4) равно нулю, так как ковариация между константой и случайной величиной равна нулю, второе слагаемое равно нулю в силу четвертой предпосылки теоремы Гаусса – Маркова.

В результате получаем:

(6. 5)

(6. 5)

Выражение (6. 5) можно представить в виде

(6. 6)

(6. 6)

Введем следующие обозначения:

- –

-общая сумма квадратов (Total Sum Squares),

-общая сумма квадратов (Total Sum Squares), - –

регрессионная сумма квадратов (Regression Sum, Squars),

регрессионная сумма квадратов (Regression Sum, Squars), - –

сумма квадратов ошибок (Error Sum Squares).

сумма квадратов ошибок (Error Sum Squares).

Тогда выражение (6. 6) можно записать как

(6. 7)

(6. 7)

Замечание. Равенства (6. 6) и (6. 7) имеют место, если в модели присутствует параметр

В качестве меры влияния регрессора на формирование значения эндогенной переменной у вводится коэффициент детерминации как отношение регрессионной суммы квадратов к общей сумме квадратов:

(6. 8)

(6. 8)

Область определения коэффициента детерминации – отрезок от нуля до единицы

|

|

|

Коэффициент детерминации показывает, какая доля изменения зависимой переменной обусловлена изменениями объясняющей переменной.

Если  , т. е. RSS = TSS, означает, что регрессор д: полностью обеспечивает весь размах изменения переменной у. В этом случае говорят, что спецификация модели, абсолютно качественная. Случайное возмущение во всех наблюдениях равно нулю.

, т. е. RSS = TSS, означает, что регрессор д: полностью обеспечивает весь размах изменения переменной у. В этом случае говорят, что спецификация модели, абсолютно качественная. Случайное возмущение во всех наблюдениях равно нулю.

Наоборот, если  , т. е. ESS = TSS т. е. означает, что весь размах изменения переменной у есть следствие воздействия неучтенных случайных факторов. В этом случае говорят, что спецификация модели абсолютно некачественная. Регрессор не оказывает влияния на формирование эндогенной переменной.

, т. е. ESS = TSS т. е. означает, что весь размах изменения переменной у есть следствие воздействия неучтенных случайных факторов. В этом случае говорят, что спецификация модели абсолютно некачественная. Регрессор не оказывает влияния на формирование эндогенной переменной.

С учетом сделанного выше замечания необходимо иметь в виду, что коэффициент детерминации  имеет смысл только при наличии свободного коэффициента

имеет смысл только при наличии свободного коэффициента  в спецификации линейно аддитивной модели. Если параметр

в спецификации линейно аддитивной модели. Если параметр  отсутствует в спецификации модели, из-за невыполнения тождества (6. 7), значение

отсутствует в спецификации модели, из-за невыполнения тождества (6. 7), значение  , вычисленное по формуле (6. 8), может оказаться и больше единицы и даже отрицательным.

, вычисленное по формуле (6. 8), может оказаться и больше единицы и даже отрицательным.

Можно показать, что в случае парной линейной регрессии коэффициент детерминации равен квадрату коэффициента корреляции между переменными у и х.

Коэффициент детерминации – величина случайная, так как его значение вычислено по случайной выборке. Следовательно, для тестирования гипотезы о том, что выбранный регрессор не оказывает влияние на формирование значения эндогенной переменной, согласно алгоритму проверки статистических гипотез, необходимо создать случайную переменную, связанную с гипотезой, закон распределения которой был бы известен.

Можно показать, что если случайное возмущение распределено нормально  , то случайная величина

, то случайная величина  подчиняется нормальному закону распределения. Тогда для проверки гипотезы

подчиняется нормальному закону распределения. Тогда для проверки гипотезы  в качестве статистики принимается переменная

в качестве статистики принимается переменная  , которая вычисляется по правилу:

, которая вычисляется по правилу:

(6. 9)

(6. 9)

Здесь: п – объем выборки; k – количество регрессоров в модели (в нашем случае  );

);  – коэффициент детерминации.

– коэффициент детерминации.

Переменная  подчиняется закону распределения Фишера с параметрами

подчиняется закону распределения Фишера с параметрами  и (

и (  ). Приняв значение доверительной вероятности, например,

). Приняв значение доверительной вероятности, например,  , вычисляется критическое значение для переменной

, вычисляется критическое значение для переменной

|

|

|

Если имеет место неравенство

(6. 10)

(6. 10)

то гипотеза о том, что регрессор х не влияет на формирование значения эндогенной переменной у, принимается. Если условие (6. 10) не выполняется, то принимается альтернативная гипотеза о том, что регрессор х существенно влияет на формирование величины у.

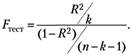

Замечание. Значения коэффициента детерминации и статистики  вычисляются функцией " ЛИНЕЙН" (см. табл. 5. 1).

вычисляются функцией " ЛИНЕЙН" (см. табл. 5. 1).

Пример. Рассмотрим модель зависимости сбережений граждан от размера располагаемого дохода в Великобритании.

Исходные данные для построения модели (выборка наблюдений), а также результат работы функции " ЛИНЕЙН" приведены в табл. 6. 1.

Таблица 6. 1

|

|

|