|

17. Использование фиктивных переменных сдвига в регрессионных моделях.

|

|

|

|

Решение

При построении степенных уравнении регрессии использовался пакет SPSS, позволяющий путем применения логарифмического преобразования к результативной (у) и всем объясняющим (xj) переменным линеаризовать модель для нахождения оценок параметров уравнения регрессии с помощью метода наименьших квадратов. Таким образом, были получены следующие модели.

а) Функция спроса. Сначала построим линейную регрессию для прологарифмированных исходных переменных:

Выполнив замену переменных  , получим линейную модель

, получим линейную модель  . Найдем для нее оценки параметров

. Найдем для нее оценки параметров  . Затем, используя пакет SPSS, получим с помощью метода наименьших квадратов оценку уравнения регрессии вида

. Затем, используя пакет SPSS, получим с помощью метода наименьших квадратов оценку уравнения регрессии вида

(4. 49)

(4. 49)

В скобках указано значение t-критерия для проверки значимости коэффициента регрессии. Модель характеризуется оценкой остаточной дисперсии s2, средней относительной ошибкой аппроксимации 5 и статистикой Дарбина – Уотсона DW. Уравнение экономически иеинтериретируемо, хотя его коэффициент значим. Вряд ли можно согласиться со знаком " +*► коэффициента эластичности Э2 = 0, 588, из чего следует, что с ростом цены цыплят на 1% спрос на них увеличится в среднем на 0, 588%. В модели не учитываются инфляционный процесс, рост среднедушевых доходов населения, происходящий в стране за рассматриваемые 20 лет, хотя за это время среднедушевой доход вырос в 5, 4 раза, а стоимость цыплят – в 1, 8 раза (см. табл. 4. 4).

б) Функция потребления. Получаем

(4. 50)

(4. 50)

Модель интерпретируема. Однако вывод о том, что при увеличении среднедушевого дохода на 1% потребление цыплят в среднем растет на 0, 295%, не учитывает динамику цены за рассматриваемый период. Модель характеризуется оценкой остаточной дисперсии s2 = 2, 154, средней относительной ошибкой аппроксимации 5 = 3, 07% и статистикой Дарбина – Уотсона DW = 0, 658, которая свидетельствует о положительной автокоррелированности случайных регрессионных остатков.

|

|

|

Более интересны в содержательном плане следующие две модели.

в) Функция спроса и потребления. Получаем

(4. 51)

(4. 51)

Из модели следует (Э, = 0, 428), что с ростом среднедушевого дохода на 1% при неизменной стоимости цыплят их потребление в среднем увеличится на 0, 428%. В модели (4. 50), представленной функцией потребления, аналогичный вывод делался па фоне роста стоимости цыплят, чем обусловлена разница в коэффициентах эластичности Э,.

Увеличение же стоимости цыплят на 1% при неизменном среднедушевом доходе приводит к уменьшению потребления в среднем на 0, 325%. Этот вывод интересно сравнить с выводом, сделанным по модели функции спроса (4. 49). Если в модели (4. 49) Э2 = 0, 588 есть парный коэффициент эластичности, то в модели (4. 51) Э2 = -0, 325 – это частный коэффициент эластичности. При этом парный и частный коэффициенты эластичности имеют разные знаки.

Модель функции спроса и потребления обладает хорошими аппроксимирующими свойствами, о чем свидетельствуют статистические характеристики адекватности, приведенные иод уравнением. Близкое к двум значение DWкритерия Дарбина – Уотсона указывает на отсутствие автокоррелированности остатков. Значение /•'-критерия, равное 54, 7, больше критического FK1, (0, 5; 2; 17) = 3, 59, что свидетельствует о значимости уравнения регрессии.

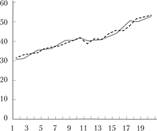

Эмпирические и рассчитанные по модели значения результативной переменной приведены на рис. 4. 4.

Рис. 4. 4. Эмпирические и расчетные значения спроса на цыплят:

- –

эмпирические;

эмпирические;  – расчетные

– расчетные - г) Функция спроса с учетом цены на товарозаменители. Прологарифмировав исходную функцию, получим

Выполнив замену переменных  получим линейную модель

получим линейную модель  . Найдем для нее оценки параметров

. Найдем для нее оценки параметров

|

|

|

Степенная регрессионная модель потребления цыплят с учетом цен на товарозаменители (свинину и говядину) имеет вид

(4. 52)

(4. 52)

Модель характеризует зависимость объема потребления от стоимости цыплят (х2) и цены на такие замещающие продукты, как свинина (х3) и говядина (л, ).

Из модели следует, что мри неизменной стоимости двух сопутствующих продуктов увеличение на 1% стоимости цыплят приводит к снижению их потребления в среднем на 0, 63%, а увеличение стоимости свинины или говядины на 1% при неизменности цен на остальные входящие в модель продукты приводит к росту потребления цыплят в среднем соответственно на 0, 345 и 0, 455%.

Модель (4. 52) менее адекватна данным наблюдений, чем модель (4. 51), о чем свидетельствует сравнение их статистических характеристик адекватности.

Таким образом, из четырех построенных степенных моделей работоспособны все, кроме первой. Так как исходными при построении модели являются временные ряды годовых данных в реальных ценах, то это не позволяет учесть влияние инфляционных процессов и изменения реальных доходов. В связи с этим предпочтение следует отдать двум последним моделям, которые экономически более содержательны и обладают достаточно хорошими статистическими характеристиками.

Заслуживает внимания также модель, которую назовем модифицированной функцией спроса. В этой модели в качестве аргумента выступает переменная  – стоимость 1 фунта цыплят, приходящаяся на единицу среднедушевого дохода. Этот удельный показатель более точно характеризует цену и используется при межстрановых и межрегиональных сопоставлениях цен.

– стоимость 1 фунта цыплят, приходящаяся на единицу среднедушевого дохода. Этот удельный показатель более точно характеризует цену и используется при межстрановых и межрегиональных сопоставлениях цен.

Модифицированная функция спроса имеет вид

(4. 53)

(4. 53)

Статистические характеристики модели свидетельствуют о ее адекватности. Из модели следует, что при увеличении объясняющей переменной на 1% потребление цыплят снизится на 0, 488%. Этот вывод согласуется с экономической сущностью явления.

Модель (4. 53) можно представить также в виде

(4. 54)

(4. 54)

В таком виде уравнение сопоставимо с моделью (4. 51) даже по знакам при коэффициентах регрессии. Однако показатели адекватности s2, 8 у модели (4. 54) хуже, чем у модели (4. 51). Последнее можно объяснить тем, что при построении модели (4. 54) на ее параметры было наложено ограничение (дополнительное условие 6, = -b2), что и привело к увеличению остаточной дисперсии s2.

|

|

|

17. Использование фиктивных переменных сдвига в регрессионных моделях.

В регрессионных моделях с временными рядами используется три основных вида фиктивных переменных:

1) Переменные-индикаторы принадлежности наблюдения к определенному периоду — для моделирования скачкообразных структурных сдвигов.

2) Сезонные переменные — для моделирования сезонности.

3) Линейный временной тренд — для моделирования постепенных плавных структурных сдвигов.

|

|

|