|

2.4 Анализ финансового результата

|

|

|

|

2. 4 Анализ финансового результата

В рыночной экономике главной целью хозяйствующего субъекта, предпринимателя является получение большей прибыли на вложенные средства при условии поддержания устойчивого финансового состояния предприятия.

В таблице 10 (приложение Е) представлен анализ отчета о финансовых результатах.

Таблица 8 – Анализ отчета о финансовых результатах

| Показатель | ||||||

| Выручка | ||||||

| Себестоимость продаж | ||||||

| Валовая прибыль (убыток) | ||||||

| Управленческие расходы | ||||||

| Прибыль (убыток) от продаж | ||||||

| Проценты к получению | ||||||

| Проценты к уплате | ||||||

| Прочие доходы | ||||||

| Прочие расходы | ||||||

| Прибыль (убыток) до налогообложения | 41 484 | |||||

| Текущий налог на прибыль | 21 043 | 19 374 | 21 636 | 4 282 | ||

| в т. ч. постоянные налоговые обязательства (активы) | 6 043 | -1 350 | -1 942 | |||

| Изменение отложенных налоговых обязательств | -1788 | -2443 | -5364 | -10889 | ||

| Изменение отложенных налоговых активов | -275 | -481 | -276 | |||

| Прочее | -5382 | |||||

| Чистая прибыль (убыток) | -21818 |

В 2016 году по сравнению с предыдущим годом чистая прибыль уменьшилась на 37 659 тыс. руб. И в результате был получен убыток, равный 21 818 тыс. руб. в связи с увеличением себестоимости прочих расходов, которые превышали доходы организации.

Последующие два года чистая прибыль увеличивалась, но в 2019 году снова сократилась и стала равна 35 129 тыс. руб.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

|

|

|

Расчет коэффициентов рентабельности представлен в таблице 11 (приложение Е).

Таблица 9 – Расчет коэффициентов рентабельности

| № п/п | Название показателя | Абсолютные показатели | ||||

| 31. 12. 2015 | 31. 12. 2016 | 31. 12. 2017 | 31. 12. 2018 | 31. 12. 2019 | ||

| Рентабельность продаж (продукции) | 0, 034 | 0, 046 | 0, 000 | 0, 042 | 0, 041 | |

| Рентабельность основной деятельности | 0, 035 | 0, 048 | 0, 000 | 0, 044 | 0, 043 | |

| Рентабельность активов | 0, 010 | -0, 011 | 0, 022 | 0, 020 | 0, 009 | |

| Рентабельность собственного капитала | 0, 052 | -0, 085 | 0, 185 | 0, 181 | 0, 084 | |

| Рентабельность инвестируемого капитала | 0, 020 | -0, 030 | 0, 177 | 0, 048 | 0, 031 | |

Рентабельность продаж (продукции)в 2015 году составила 0, 034, то есть прибыль от операционной деятельности составляет 3, 417%. К 2016 году увеличился на 0, 012% и составил 4, 571%. Самое низкое значение рентабельности продаж было в 2017 году (0, 002%), это связано в связи с понижением прибыли от продаж из-за увеличения себестоимости и управленческих расходов.

Далее в 2018 году произошло резкое увеличение значения показателя рентабельности продаж (продукции) в связи с ростом выручки и себестоимости.

В 2019 году показатель снизился на 0, 001 и составил 4, 1%.

Рентабельность основной деятельности за 2015 год равна 0, 035, то есть на 1 рубль затрат основной деятельности приходится 3, 5 рубля прибыли. Самое низкое значение рентабельности основной деятельности было в 2017 году, это связано в связи с увеличением себестоимости и управленческих расходов.

Данный показатель имеет скачкообразную тенденцию и в 2019 году составил 0, 043.

|

|

|

Рентабельность активов в 2015 году составила 0, 010. В 2016 показатель имел отрицательное значение, так как предприятие получило убыток. В дальнейшем рентабельность активов повысилась, но в 2019 году снова упала на 0, 01 пункта по сравнению с предыдущим годом и составила 0, 009.

Рентабельность собственного капитала в 2015 году равна 0, 052, то есть с каждого рубля, вложенного в капитал, предприятие получает 5, 2 рубля. В 2016 показатель имел отрицательное значение, так как предприятие получило убыток. В дальнейшем рентабельность собственного капитала повысилась, но в 2017 году снова упала на 0, 097 пункта по сравнению с предыдущим годом и составила 0, 084.

Рентабельность инвестируемого капитала в 2015 году равна 0, 020, то есть 2 копеек чистой прибыли предприятие получит, вложив в инвестиции 1 рубль. В 2016 показатель имел отрицательное значение –0, 030, так как предприятие получило убыток. В дальнейшем рентабельность инвестируемого капитала повысилась, но к 2019 году понизилась до уровня 0, 031.

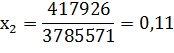

2. 5 Оценка вероятности банкротства. Оценка финансового состояния предприятия

Существуют разные способы диагностики вероятности банкротства предприятия. Все они имеют одну цель: рассчитать возможность наступления такой опасности и найти методы ее устранения. Обычно к ним начинают прибегать, когда понимают, что у предприятия уже нет прежней финансовой устойчивости.

Методы оценки банкротства:

1) методы Альтмана:

а) двухфакторная модель:

……….. (1)

……….. (1)

б) пятифакторная модель (для не акционерных обществ):

(2)

(2)

……………………………... (2. 1)

……………………………... (2. 1)

…………………………….. (2. 2)

…………………………….. (2. 2)

…………………………. (2. 3)

…………………………. (2. 3)

……….. (2. 4)

……….. (2. 4)

…………………………………(2. 5)

…………………………………(2. 5)

Проведем расчет.

2) метод Таффлера:

……………………………(3)

……………………………(3)

……………………………(3. 1)

……………………………(3. 1)

………………………………………(3. 2)

………………………………………(3. 2)

…………………………….... (3. 3)

…………………………….... (3. 3)

………………………………. (3. 4)

………………………………. (3. 4)

3) модель Бивера:

…………………….. (4)

…………………….. (4)

………………………(5)

………………………(5)

………(6)

………(6)

…………………(7)

…………………(7)

.. (8)

.. (8)

Таблица 10 – Прогноз вероятности банкротства

| Показатель | Значение показателя | ||

| Благоприятное | 5 лет до банкротства | 1 год до банкротства | |

| Коэффициент Бивера | 0, 4 - 0, 45 | 0, 17 - 0, 15 | -0, 15 |

| Рентабельность активов, % | 6-8 | -22 | |

| Финансовый леверидж, % | < 37 | < 50 | < 80 |

| Коэффициент покрытия активов СОС | 0, 4 | < 0, 3 | < 0, 06 |

| Коэффициент текущей ликвидности | > 2 | 1-2 | < 1 |

|

|

|

1 год до банкротства

4) модель Лиса:

…………………………………(9)

…………………………………(9)

…………………………………………………….. (10)

…………………………………………………….. (10)

………………………………………………….. …(11)

………………………………………………….. …(11)

……………………………………………………. (12)

……………………………………………………. (12)

……………………………………………………………………(13)

……………………………………………………………………(13)

5) модель Зайцевой:

…………(14)

…………(14)

………………………………………........ (14. 1)

………………………………………........ (14. 1)

………………………………………(14. 2)

………………………………………(14. 2)

……………………………………………….. (14. 3)

……………………………………………….. (14. 3)

…………………………………………………………………………(14. 4)

…………………………………………………………………………(14. 4)

……………………………………………….. …(14. 5)

……………………………………………….. …(14. 5)

………………………………………………………………. ………. (14. 6)

………………………………………………………………. ………. (14. 6)

Для определения понятия банкротства, необходимо сравнить, фактические значения (Кф) с нормативным значением, которое рассчитывается по следующей формуле:

По результатам расчетов можно сделать вывод, что у предприятия высокий риск банкротства.

|

|

|