|

Сдельная форма оплаты труда

|

|

|

|

Сдельную форму оплаты труда рекомендуется применять, когда:

- существуют количественные показатели работы, которые непосредственно зависят от конкретного работника;

- можно точно учесть объём продукции или работ, выполненный конкретным рабочим (группой рабочих);

- у конкретных рабочих имеется возможность увеличения выпуска продукции и есть необходимость в этом увеличении;

имеется возможность технического нормирования труда.

Сдельную оплату не следует применять, если её применение ведёт к

- ухудшению качества продукции;

- нарушению технологических режимов;

- нарушению требований техники безопасности;

- перерасходу сырья или материалов.

Различаю следующие системы сдельной формы оплаты труда :

Простая сдельная система оплаты труда, при которой заработок рабочего непосредственно зависит от его выработки. Выплата премий за производственные результаты не предусмотрена, но рабочему начисляются все предусмотренные законодательством или локальными нормативными актами доплаты (Дi) и надбавки (Нi) к зарплате.

, руб.

, руб.

где ЗПпр. сд. – прямая сдельная зарплата, руб.

Прямая сдельная зарплата начисляется в соответствии с количеством произведённой продукции в натуральных единицах измерения или работ (Vi) по прямой сдельной расценке за единицу этой продукции или работы (Рпр. сд i):

ЗПпр. сд. = Vi × Рпр. сд i, руб.

Если объём продукции или работ измеряется в трудовых измерителях (чел. -часах), то прямая сдельная зарплата определяется умножением объёма продукции или работ (Тнорм) на часовую тарифную ставку рабочего:

ЗПпр. сд. =Тнорм. × Тчас ст, руб.

Тарифная ставка — это абсолютный размер заработной платы в единицу рабочего времени. Для рабочих – сдельщиков применяется для расчёта сдельных расценок и для начисления сдельного заработка при объёмах работ в трудовых измерителях, а также для начисления компенсационных и стимулирующих выплат, исчисляемых от суммы тарифного заработка. При расчёте сдельного заработка принимается согласно тарификации выполняемых работ.

|

|

|

Прямую сдельную расценку за единицу продукции или объёма работы можно определить по следующим формулам:

Рпр. сд. = Тчас ст × Нвр, руб. /нат. ед.;  , руб. /нат. ед.;

, руб. /нат. ед.;

, руб. /нат. ед.

, руб. /нат. ед.

Сдельно – премиальная система оплаты труда предусматривает выплату, помимо прямой сдельной зарплаты, доплат и надбавок к зарплате, премий за производственные результаты (П).

, руб.

, руб.

Премия – это денежная сумма, выплачиваемая работнику в качестве поощрения за достижения в работе. Условия премирования фиксируются локальным нормативным актом – «Положением о премировании». При начислении премий помимо тарифных ставок (окладов) учитывается большинство видов доплат и надбавок (смотрите комментарий к статье 144 ТК РФ). Как правило, премию не начисляют на доплату за работу в сверхурочное время, на доплату за работу в праздничный (выходной) день, на надбавку в виде вознаграждения за выслугу лет (если иное не предусмотрено локальными нормативными актами по оплате труда). Также премию не начисляют на надбавку по районному коэффициенту, на надбавку за работу в районах Крайнего Севера и приравненных к ним местностях.

Размер премии (Рпрем. ) определяется условиями премирования, а сумма премии по формуле:

, руб.

, руб.

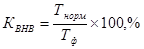

Часто одним из условий премирования рабочих является выполнение норм выработки. Степень выполнения норм выработки характеризует коэффициент выполнения норм выработки, величину которого можно определить по формуле:

или

или

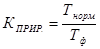

Коэффициент приработка также характеризует уровень выполнения норм выработки, он исчисляется по формуле:

|

|

|

или

или

Аккордная система оплаты труда является разновидностью сдельно – премиальной оплаты. Сумма сдельной оплаты (ЗПсд. нар. ) рассчитывается заранее за весь объём работы с указанием нормативного срока выполнения работы. В случае досрочного и качественного выполнения работы рабочим выплачивается премия, размер которой оговаривается в наряде на работу.

, руб.

, руб.

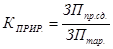

Косвенная сдельная система оплаты применяется для вспомогательных рабочих, заработок которых находится в зависимости от результатов выработки (Vфi) обслуживаемых ими основных рабочих. Косвенная сдельная расценка вспомогательному рабочему рассчитывается по каждому из обслуживаемых им объектов по формуле:

, руб/нат. ед.

, руб/нат. ед.

Косвенный сдельный заработок вспомогательного рабочего будет равен сумме косвенных сдельных заработков (ЗПкосв. сд. i) по всем обслуживаемым им объектам

, руб.

, руб.

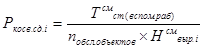

В некоторых случаях косвенный заработок вспомогательного рабочего может быть исчислен путём умножения его тарифного заработка за фактически отработанное время в рассматриваемом периоде (ЗПтар) на средний коэффициент выполнения норм выработки по всем обслуживаемым им объектам  :

:

, руб.

, руб.

Сдельно – прогрессивная система предусматривает оплату продукции или работ в пределах установленных норм выработки по прямым сдельным расценкам, а сверх установленных норм выработки – по повышенным расценкам (Рповыш):

, руб.

, руб.

Сдельная бригадная система предусматривает начисление бригадной заработной платы за изготовленную продукцию или выполненный объём работ по бригадному наряду, а затем - распределение бригадной заработной платы между членами бригады по принятой методике.

|

|

|