|

Раздел 3. Организационно-экономическая часть

|

|

|

|

Службу материально-технического снабжения возглавляет отдел МТС (ОМТС).

Задача ОМТС - бесперебойное материальное обеспечение производства в соответствии с планом выпуска продукции. Структура ОМТС показана на рис. 1.

Основные функции ОМТС:

ü - разработка нормативов запасов материальных ресурсов;

ü - планирование потребности в материальных ресурсах и в ее увязка с планом производства и нормативами запасов;

ü - поиск поставщиков, оценка вариантов поставок и выбор поставщиков по критериям качества поставляемых материалов, надежности поставщиков, цен, условий платежей и поставок, транспортно- заготовительных расходов и т.д.;

ü - заключение договоров на поставки;

ü - организация работ по доставке материальных ресурсов, контроль и оперативное регулирование выполнения договоров поставок;

ü - организация приемки, обработки и хранения материальных ресурсов;

ü - оперативное планирование и регулирование обеспечения производства материальными ресурсами;

ü - учет, контроль и анализ расходования материальных ресурсов;

ü - надзор за рациональным использованием материалов в производстве.

Планирование МТС. План материально-технического снабжения - это совокупность расчетных документов, в которых обоснована потребность предприятия в материальных ресурсах и определены источники их покрытия. Он сопоставляется в форме баланса МТС.

План МТС разрабатывается с учетом:

ü - производственной программы;

ü - нормативов запасов материальных ресурсов;

ü - норм расходов сырья, материалов, полуфабрикатов, топлива, комплектующих изделий;

ü - планов капитального строительства, реконструкции, подготовки производства новых изделий, работ по ремонту и эксплуатации оборудования, зданий, сооружений, бытовых объектов и т.д.;

|

|

|

ü - остатков материальных ресурсов на начало и конец планируемого периода;

ü - установленных и вновь налаживаемых связей с поставщиками;

ü - цен на все виды материально-технических ресурсов.

Потребность в материалах на основное производство (Gм.осн) определяется по формуле

где Qi - объем выпуска продукции по каждому наименованию (шт.);

ni - норма расхода материала на одно изделие с учетом технологических потерь (натур. ед.);

m - количество наименований изделий.

Общая потребность в конкретных материалах (Gм) определяется по формуле

где Zн.з - норма запаса материала;

Zм.ф - фактическое наличие материалов на предприятии;

Gм.н.п - необходимое количество материалов для изменения незавершенного производства;

Gм.экс - потребность в материалах для ремонтно-эксплуатационных и других нужд.

Потребность в материальных ресурсах определяется расходами на:

ü - основное производство, включая производство комплектующих изделий и запасных частей;

ü - изготовление технологической оснастки и инструмента;

ü - изготовление нестандартного оборудования и модернизация оборудования;

ü - проведение НИР и ОКР (с учетом изготовления опытных образцов и экспериментальных работ);

ü - реконструкцию цехов, участков;

ü - ремонтно-эксплуатационные нужды;

ü - капитальное строительство;

ü - работы социально-культурной и бытовой сфер;

ü - создание запасов.

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

|

|

|

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.2). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Рис.2. Основные пути улучшения обеспеченности материальными ресурсами

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MP i) источниками покрытия (U i):

|

|

|

MP i = U i .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

;

;

- коэффициент обеспеченности фактический

.

.

Анализ данных коэффициентов проводится по каждому виду материалов.

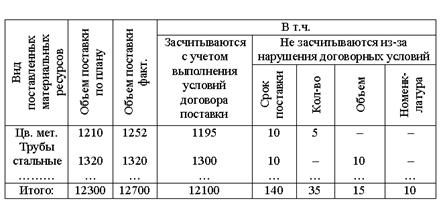

Таблица3.1.Данные о выполнении плана МТС по объему, качеству, комплектности, тонн.

По данным табл. план по обеспечению предприятия материальными ресурсами перевыполнен на 3,2%  , Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%

, Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%  Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Определим степень влияния причин недопоставки:

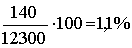

- общий процент недопоставки 100-98,4=1,6%, в т.ч. в связи с нарушением сроков поставки  ;

;

- нарушение качества  ;

;

- недопоставки по объему  ;

;

- недостатки по номенклатуре  .

.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Уровень обеспеченности предприятия сырьём и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью. Необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

|

|

|

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. K внешним источникам относятся материальные ресурсы, поступающие от поставщиков и соответствии c заключенными договорами. Внутренние источники — это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Анализ материалоемкости продукции выявил возможные резервы ее снижения. Для того чтобы использовать эти резервы необходимо разработать мероприятия по снижению материалоемкости. Основными резервами снижения материалоемкости является удельный расход материалов и цены на материальные ресурсы.

Необходимо разработать мероприятия по соблюдению строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия, которые проявятся прежде всего в уменьшении затрат материальных ресурсов на единицу продукции. Также необходимо ликвидировать брак, либо сократить его до определенного уровня.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Необходимо провести маркетинговые исследования рынка поставщиков материальных ресурсов с целью выявления новых поставщиков с более низкими ценами. Сотрудничество с постоянными поставщиками может привести к выгодным системам скидок на приобретаемые материалы (2-3%) с условием полной предварительной оплаты.

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ. Его задачами в этой области являются:

оценка потребности предприятия в материальных ресурсах;

изучение качества и реальности планов материально – технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

|

|

|

характеристика динамики и выполнения планов по показателям использования материальных ресурсов;

оценка уровня эффективности использования материальных ресурсов;

определение системы факторов, обуславливающих отклонение фактических показателей использования материалов от плановых или от соответствующих показателей за предыдущий период;

количественное измерение влияния факторов на выявленные отклонения показателей;

выявление и оценка внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

В нашем случае предлагаются следующие мероприятия:

Уменьшение отходов благодаря введению нового оборудования по контролю (весы)

Капитальные затраты на проведение мероприятий будут следующие:

1.закупка весов – 500 тыс. руб. установка и монтаж - 5000 руб – итого – 505 тыс. руб.

Итого затраты на предложенные мероприятия составили – 505 тыс.руб.

Из аналитической части мы знаем, что прибыль за 2008 год составила 454888 руб. как правило, 60% прибыли отчисляется на развитие производства. Это составит

0,6 * 454888 = 272932,8 руб.

Именно из этих денег мы и будем инвестировать наши предложенные мероприятия.

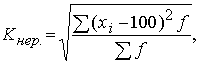

Большое значение придаётся выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведёт к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Для оценки ритмичности поставок используются показатели:

- коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам);

f – план поставки за те же периоды;

- коэффициент вариации:

где Δ f – отклонение объема поставки по периодам от плана;

k – количество анализируемых периодов;

- средний объем поставки материалов за период.

- средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Достижение целей предприятия зависит в основном от трех факторов: выбранной стратегии, организационной структуры и от того, каким образом эта структура будет функционировать.

«Организационная структура на предприятии может быть определена как конструкция организации, на основе которой осуществляется управление ОМТС – это совокупность служб, отделов, подразделений, в состав которых входят работники, занимающиеся той или иной снабженческой деятельностью»

Организационная структура ОМТС предприятия может иметь одну из следующих ориентаций по:

· функциям;

· товарам;

· рынкам и покупателям;

· регионам;

· функциям и товарам;

· функциям и рынкам;

· функциям и регионам.

Трудоемкость каждой операции определяется независимыми экспертами.

Определим трудоёмкость одной из операций – разработка проектов по снижению затрат.

Трудоемкость определяется путем ранжирования, с помощью коэффициента конкордации.

Экспертами выступают 5 человек. Предлагается 4 варианта трудоемкости:

Варианты трудоемкости

Таблица 3.1

| № варианта | Предлагаемая трудоемкость |

| 1 | 74 |

| 2 | 75 |

| 3 | 70 |

| 4 | 80 |

Таблица 3.2

Сводная таблица расчётов

| № п/п | Эксперты | Варианты | |||

| 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1 | 1 | 2 | 3 | 4 |

| 2 | 2 | 2 | 1 | 3 | 4 |

| 3 | 3 | 1 | 3 | 2 | 4 |

| 4 | 4 | 1 | 2 | 3 | 4 |

| 5 | 5 | 2 | 1 | 4 | 3 |

| 6 |

| 7 | 9 | 15 | 19 |

| 7 | Результирующий ранг | 1 | 2 | 3 | 4 |

| 8 | Средняя сумма рангов | 10 | 10 | 10 | 10 |

| 9 |  2 2

| 9 | 1 | 25 | 81 |

Произведем пошаговый расчет для определения наиболее вероятной трудоемкости.

1. Определяем какая наиболее вероятная трудоемкость для выполнения данной операции. Мнение каждого эксперта заносятся в таблицу.

2. Далее считаем сумму рангов по каждому варианту.

3. Наименьшей сумме рангов присваивается 1, далее по возрастающей.

4. Средняя сумма рангов находится как сумма рангов деленная на количество экспертов.

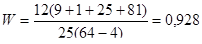

(7+9+15+19)/5=10

5. Определяем квадрат разности, для чего сумма рангов вычитается из средней суммы рангов, а полученный результат возводится в квадрат.

6. Считаем коэффициент конкордации:

; где

; где

К - количество экспертов;

Н - количество объектов.

C - сумма

;

;

Мнение экспертов достаточно согласованно так как

Наиболее вероятное значение трудоемкости 74 часа.

Таким же образом были проведены расчеты по выполнению других операций.

Таблица 3.2.Трудоемкость операций выполняемых в отделе МТС

| N | Наименование операции. | Кто выполняет (должность). | Трудоем-кость данной операции, н.-час. | Число операций в год. | Общая трудоем- кость выполнения операций за год. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Разработка годового плана деятельности | начальник отдела, зам.начальника отдела | 35 | 165 | 5775 |

| 2 | Анализ поставщиков | Начальник | 40 | 25 | 1000 |

| 3 | Составление предварительного плана калькуляции по закупкам | Начальник | 15 | 71 | 1065 |

| 4 | Разработка проектов по снижению затрат | Весь отдел. | 74 | 112 | 8288 |

| 5 | Обработка отчетов о выполнении плана закупок | Весь отдел. | 41 | 62 | 2542 |

| 6 | организация системы формирования запасов | Весь отдел. | 40 | 38 | 1520 |

| 7 | организация контроля поставок сырья и материалов (обратные связи, ситуационный анализ). | Начальник отдела | 57 | 52 | 2964 |

| итого | 490 | 17000 |

На данный момент поставщиками занимается 4 человека, за 2007 год в отделе было выполнено 490 операция, общая трудоемкость которых составила 17000 часов. Годовой фонд рабочего времени 1 работника составляет Фв=7,3Ч20Ч12=1752 часов. На самом деле имеем следующие показатели:

Рассчитаем необходимую потребность работников для выполнения работы:

17000:1752 = 10 чел.

Для выполнения работы отдела необходимо 10 чел, а в отделе работает 4 чел.

Можно сделать вывод о том, что работники ОМТС имеют нагрузку большую, чем эффективный фонд рабочего времени. Следовательно, они не могут выполнять свои функции в полном объеме, а, значит, необходимо провести реорганизацию отдела с внедрением новых компьютеров и добавлением работников.

Рассчитаем необходимые затраты для реконструкции ОМТС

Введём в отдел дополнительно 6 человек, которые будут заниматься анализом поставщиков (оптимизация цен на сырьё и транспортные расходы)

Средняя заработная плата работника отдела составляет 15 тыс.руб. в месяц. Для этого необходимо:

15000х6х12= 1080000 руб.= 1080,0 тыс.руб.

Таблица 3.3 - Расчет затрат, связанных с реконструкцией ОМТС

| Наименование оборудования. | Стоимость единицы оборудова-ния. | Количество единиц оборудова-ния | Общая стоимость. |

| Сетевая карта 3COM 3C905C-TX-M w. WOL BootROM, 10/100TX | 1374 | 6 | 8244 |

| Сетевой концентратор Compex PS2208 8 портов, 10/100mbps Switch | 865 | 6 | 5190 |

| Кабель UTP 5 kat. (305м) | 988 | 1 | 988 |

| Короб для укладки проводов 20Ч10 (300м) | 3506 | 1 | 3506 |

| Принтер Samsung ML 1210 лазернA4 600x600dpi 12стр/мин USB1.1/LPT | 5226 | 6 | 33756 |

| Стоимость установки и подключения данного оборудования. | 1350 | - | 1350

|

| компьютеры | 25000 | 6 | 150000 |

| Приобретение офисной мебели | 12000 | 6 | 72000 |

| Итого | - | - | 273684 |

Для данного преобразования потребуются затраты в размере 273684 рубля.

Таблица 3.4.Трудоемкость операций выполняемых в ОМТС после внедрения проектных мероприятий

| N | Наименование операции. | Кто выполняет (должность). | Трудоем-кость данной операции, н.-час. | Число операций в год. | Общая трудоем- кость выполнения операций за год. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Разработка годового плана деятельности | начальник зам.начальника отдела | 35 | 100 | 3500 |

| 2 | Анализ поставщиков | Начальник | 40 | 21 | 840 |

| 3 | Составление предварительного плана калькуляции по закупкам | Начальник | 15 | 67 | 1005 |

| 4 | Разработка проектов по снижению затрат | Весь отдел. | 74 | 45 | 3330 |

| 5 | Обработка отчетов о выполнении плана | Весь отдел | 41 | 44 | 1894 |

| 6 | организация системы снабжения | Весь отдел | 40 | 28 | 1120 |

| 7 | организация контроля (обратные связи, ситуационный анализ). | Начальник отдела, | 57 | 36 | 2052 |

| итого | 490 | 10752 |

На выполнение тех же 490 операций общая трудоемкость в год сократилась на

17000 – 10752 = 6248 нормо-часов.

Это дало возможность сотрудникам снизить дополнительную нагрузку и работать более продуктивно и эффективно.

Инвестиции на данный проект составят 273,684тыс.руб.

Для качественного и эффективного исполнения исследований необходимо предусмотреть в финансовом плане предприятия соответсвующую статью расходов. На 2009 год затраты по этой статье могут быть в размере 5000 тыс. руб.

Направление их следующее

- реклама - 1000 тыс. рублей.

- исследование рынка - 4000 тыс. рублей.

Оценку эффективности работы МТС проведём снова путём экспертных оценок.

Увеличение объёма продаж каждого варианта определяется независимыми экспертами.

Увеличение объёма продаж определяется путем ранжирования, с помощью коэффициента конкордации.

Экспертами выступают 3 человек. Предлагается 3 варианта трудоемкости:

Варианты трудоемкости

Таблица 3.1

| № варианта | Увеличение объёма продаж |

| 1 | 10 |

| 2 | 5 |

| 3 | 15 |

| 4 | 13 |

Таблица 3.2

Сводная таблица расчётов

| № п/п | Эксперты | Варианты | |||

| 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 1 | 1 | 2 | 3 | 4 |

| 2 | 2 | 2 | 1 | 3 | 4 |

| 3 | 3 | 1 | 3 | 2 | 4 |

| 6 |

| 4 | 6 | 8 | 12 |

| 7 | Результирующий ранг | 1 | 2 | 3 | 4 |

| 8 | Средняя сумма рангов | 5 | 5 | 5 | 5 |

| 9 | 2

| 1 | 1 | 16 | 49 |

Произведем пошаговый расчет для определения наиболее вероятной трудоемкости.

5. Определяем какая наиболее вероятная трудоемкость для выполнения данной операции. Мнение каждого эксперта заносятся в таблицу.

6. Далее считаем сумму рангов по каждому варианту.

7. Наименьшей сумме рангов присваивается 1, далее по возрастающей.

8. Средняя сумма рангов находится как сумма рангов деленная на количество экспертов.

(4+6+8 + 12)/3=5

7. Определяем квадрат разности, для чего сумма рангов вычитается из средней суммы рангов, а полученный результат возводится в квадрат.

8. Считаем коэффициент конкордации:

; где

; где

К - количество экспертов;

Н - количество объектов.

C - сумма

;

;

Мнение экспертов согласованно так как

Наиболее вероятное значение увеличения объёма продаж 10%.

Таким образом, проведение комплекса исследований и реализация мероприятий по его результатам создаст предпосылки увеличения объемов реализации в расчете на год не менее, чем на 10% и, соответственно производство в том же соотношении.

Затраты на введение данного мероприятия составят 5000 тыс. руб., которые пойдут на маркетинговые исследования, на оценку и анализ экономической эффективности данного мероприятия, на переподготовку кадров и т.д.

Увеличение налога на прибыль (налог на прибыль - 20%) – 0,20 * 454888 = 9097,6 тыс. руб.

Таблица. 3.5- Эффект в первый год предложенного мероприятия.

| № п/п | Статьи чистого дохода | Результат |

| 1 | Рост прибыли от реализации продукции | 454888 тыс.руб. |

| 2 | Увеличение амортизации | ------------------------- |

| 3 | Увеличение налога на прибыль | 9097,6 тыс. руб |

| 4 | Увеличение налога на имущество | ------------------------- |

| 5 | Уплата процентов за кредит | ------------------------- |

| Итого | 445790,4 тыс. руб. |

Рассчитаем чистые денежные поступления на протяжении всего жизненного цикла мероприятия (берём 7 лет)

Расчёт:

1 год

К = 5000 тыс.руб.

ЧДД0 = -К = - 5000 тыс. руб.

Дальнейший расчёт дисконтированных чистых денежных поступлений прведём в электронных таблицах Excel.

Процент дисконта - 25%

Задаём данные и получаем нижеприведённые таблицы и график окупаемости инвестиций.

Таблица 3.6 Расчет экономического эффекта проектных предложений

| Наиболее вероятные объемы продаж в течение жизненного цикла мероприятий, шт. | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

|

| 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 |

|

| |

| Мероприятия предусматривают закупку нового оборудования стоимостью | 780 | тыс. р. |

|

|

|

|

|

|

|

| Срок службы этого оборудования | 7 | года |

|

|

|

|

|

|

|

| Ликвидационная стоимость | 0 | тыс. р. |

|

|

|

|

|

|

|

| Норма дисконта | 25% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Решение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Дополнительная прибыль от реализации на единицу | 0,282 | тыс. р. |

|

|

|

|

|

|

|

| Годовая амортизация оборудовния | 111,429 | тыс. р. |

|

|

|

|

|

|

|

| Остаточная стоимость оборудования по годам, тыс.р. |

|

|

|

|

|

|

| ||

|

| 780 | 668,571 | 557,142 | 445,713 | 334,284 | 222,855 | 111,426 |

|

|

| Расчет чистых денежных поступлений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Табл. 1 |

|

|

|

|

| Показатель | Годы |

|

|

|

|

|

|

|

|

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

|

| Дополнительная прибыль от реализации, тыс.р. | 5640 | 5640 | 5640 | 5640 | 5640 | 5640 | 5640 |

|

|

| Налог на имущество, тыс.р. | 17,16 | 14,7086 | 12,2571 | 9,80569 | 7,35425 | 4,90281 | 2,45137 |

|

|

| налогооблагаемая прибыль | 5 623 | 5 625 | 5 628 | 5 630 | 5 633 | 5 635 | 5 638 |

|

|

| налог на прибыль | 1124,568 | 1125,06 | 1125,55 | 1126,04 | 1126,53 | 1127,02 | 1127,51 |

|

|

| Амортизация, тыс.р. | 111,429 | 111,429 | 111,429 | 111,429 | 111,429 | 111,429 | 111,429 |

|

|

| Чистые денежные поступления, тыс.р. | 4609,701 | 4611,66 | 4613,62 | 4615,58 | 4617,55 | 4619,51 | 4621,47 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Табл. 2 |

|

|

|

|

| Расчет экономического эффекта проектных предложений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Показатель | Годы |

|

|

|

|

|

|

|

|

|

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

| Процент | 25% | 25% | 25% | 25% | 25% | 25% | 25% | 25% |

|

| Чистые денежные поступления, т.р. | 0 | 4609,7 | 4611,66 | 4613,62 | 4615,58 | 4617,55 | 4619,51 | 4621,47 |

|

| Дисконтированные чистые денежные поступления, т.р. | 0 | 3687,76 | 2951,46 | 2362,18 | 1890,54 | 1513,08 | 1210,98 | 969,192 |

|

| Инвестиции, т.р. | 5830 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

|

| Сумма дисконтированных чистых денежных поступлений, т.р. | 0 | 3687,76 | 6639,23 | 9001,4 | 10891,9 | 12405 | 13616 | 14585,2 |

|

| Сумма дисконтированных инвестиций, т.р. | 5830 | 5830 | 5830 | 5830 | 5830 | 5830 | 5830 | 5830 |

|

| ЧДД, т.р. | -5830 | -2142,24 | 809,225 | 3171,4 | 5061,94 | 6575,02 | 7786 | 8755,19 |

|

| ИД | 0 | 0,63 | 1,14 | 1,54 | 1,87 | 2,13 | 2,34 | 2,5 |

|

|

|

|

|

|

|

|

|

|

|

|

| Чистый дисконтированный доход, т.р. - | 8755,19 |

|

|

|

|

|

|

|

|

| Индекс доходности - | 1,87 |

|

|

|

|

|

|

|

|

| Срок окупаемости, лет - | 1,73 |

|

|

|

|

|

|

|

|

|

|

|