|

Непрерывные распределения вероятностей

|

|

|

|

В главе 2 концепция соотношения риска и доходности была проиллюстрирована с помощью дискретных распределений в условиях предпосылки о существовании всего лишь пяти состояний экономики. Однако в действительности состояние экономики может варьировать от глубокой депрессии до фантастического бума, и между этими крайностями имеется бесконечное число различных возможностей. Применение дискретных распределений осложняется в случае большого объема обрабатываемых данных; в подобных ситуациях более предпочтительным является использование непрерывных распределений, которые весьма удобны, поскольку задаются с помощью двух-трех таких обобщающих статистических характеристик, как среднее (или ожидаемое) значение, среднее квадра-тическое отклонение и показатель асимметрии. В прошлом финансовые менеджеры не располагали соответствующими средствами по использованию непрерывных распределений для оценки и анализа риска. В наши дни фирмы имеют доступ к компьютерам и мощным пакетам прикладных программ, таким как Interactive Financial Planning System, RISK, Lotus 1-2-3, которые включают непрерывные распределения. Таким образом, в условиях компьютеризации анализа финансового риска применение непрерывных распределений становится все более и более предпочтительным.1

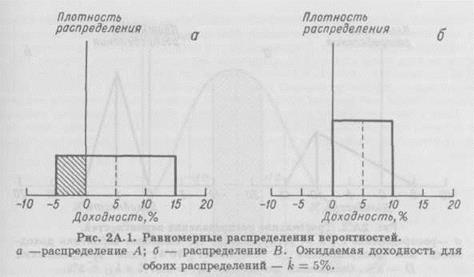

Равномерное распределение

Одним из видов непрерывного распределения, часто используемых в финансовых моделях, является равномерное распределение, при котором каждое значение моделируемого показателя имеет одинаковую вероятность осуществления, т. е. они равномерно распределены по всему интервалу изменения значений. На рис. 2А.1 представлены два равномерных распределения. Распределение А имеет диапазон изменения значений от — 5 до +15%. Следовательно, размах вариации составляет 20 единиц. Поскольку общая площадь под функцией плотности должна равняться 1.00, высота распределения (h) должна равняться 0.05: 20h = 1.0, т. е. h = 0.05. С помощью этих данных можно найти вероятность появления различных результатов. Например, предположим, что необходимо найти вероятность того, что доходность будет меньше нуля. Вероятность представляет собой площадь под функцией плотности от —5 до 0%, т. е. заштрихованную площадь:

|

|

|

0 - (-5)0.05 = 0.25(25%).

Аналогично этому вероятность значения доходности между 5 и 15% составляет 50%: (15 - 5)0.05 = 0.50.

Ожидаемая доходность — это средняя точка диапазона изменения, или 5%, для обоих распределений, показанных на рис. 2А.1. Поскольку маловероятно, что фактическая доходность будет существенно ниже ожидаемой для распределения В, очевидно, что оно описывает менее рисковую ситуацию в общепринятом смысле риска.

Треугольное распределение

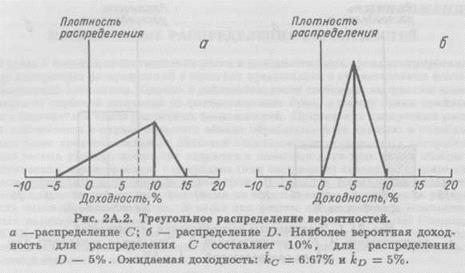

Другим полезным непрерывным распределением является треугольное распределение. Этот тип распределения, представленный на рис. 2А.2, описывает ситуацию, когда значения моделируемого показателя концентрируются около наиболее вероятного среднего значения, причем вероятности появления значений, отклоняющихся от среднего, линейно уменьшаются с ростом этого отклонения. Диапазон значения доходности распределения С — от —5 до +15%, а наиболее вероятное значение равно 10%. Наиболее вероятная доходность распределения D равна 5%, но диапазон ее значений составляет всего от О до +10%. Отметим, что распределение С сдвинуто влево, а распределение D симметрично. Ожидаемая доходность для распределения С составляет 6.67%,

а для распределения D — только 5%.2 Однако очевидно, что распределение С является более рисковым; его разброс относительно среднего значения выше, чем разброс для распределения D, велика и вероятность потерь, в то время как в распределении D потери невозможны.

|

|

|

Нормальное распределение

Нормальное распределение, хорошо описывающее многие практические ситуации, широко распространено на практике. Плотность распределения вероятностей симметрична относительно ожидаемой величины и имеет область определения от — ∞ до +∞. На рис. 2А.3 представлена кривая нормального распределения со средней доходностью,  , 10% и средним квадратическим отклонением,

, 10% и средним квадратическим отклонением,  , равным 5%. Любое нормальное распределение обладает следующим свойством: площадь фигуры, ограниченной осью абсцисс, графиком плотности распределения и прямыми, пересекающими ось абсцисс в точках ± , составляет 68.3%, общей площади, лежащей между графиком плотности и осью абсцисс; если прямые проходят через точки ± 2 или ± 3 , доля площади увеличивается соответственно до 95.5 и 99.7%. Следовательно, вероятность того, что фактическая доходность будет колебаться в диапазоне от 5 до 15% ( ± ), составляет 68.3%, и т. д. Очевидно, что чем меньше величина среднего квадратического отклонения, тем меньше вероятность слишком большого отклонения фактической доходности от ожидаемого среднего значения, а значит, и меньше общий риск инвестирования. Чтобы определить вероятность того, что результат будет меньше 7.5 и 12.5%, нужно вычислить площадь под кривой между этими точками, или заштрихованную площадь на рис. 2А.3. Эта площадь может быть определена путем интегрирования или, еще проще, с помощью статистических таблиц площади под

, равным 5%. Любое нормальное распределение обладает следующим свойством: площадь фигуры, ограниченной осью абсцисс, графиком плотности распределения и прямыми, пересекающими ось абсцисс в точках ± , составляет 68.3%, общей площади, лежащей между графиком плотности и осью абсцисс; если прямые проходят через точки ± 2 или ± 3 , доля площади увеличивается соответственно до 95.5 и 99.7%. Следовательно, вероятность того, что фактическая доходность будет колебаться в диапазоне от 5 до 15% ( ± ), составляет 68.3%, и т. д. Очевидно, что чем меньше величина среднего квадратического отклонения, тем меньше вероятность слишком большого отклонения фактической доходности от ожидаемого среднего значения, а значит, и меньше общий риск инвестирования. Чтобы определить вероятность того, что результат будет меньше 7.5 и 12.5%, нужно вычислить площадь под кривой между этими точками, или заштрихованную площадь на рис. 2А.3. Эта площадь может быть определена путем интегрирования или, еще проще, с помощью статистических таблиц площади под

|

кривой нормального распределения.3 Эти таблицы построены для стандартизованного нормального распределения, т. е. распределения нормированной величины z:4

(2А.1)

(2А.1)

где х — значение доходности.

Для того чтобы определить вероятность варьирования доходности в интервале от 7.5 до 12.5%, найдем значения z в этих точках по формуле (2А.1):

Из табл. 2А.1 находим, что площадь фигуры, ограниченной прямыми, пересекающими ось абсцисс в точках и z при |z| = 0.5, равна 0.1915. Это означает, что вероятность получения доходности в размере от 7.5 до 10% (или от 10 до 12.5%) равна 0.1915, или 19.15%:5 Таким образом, вероятность колебания доходности от 7.5 до 12.5% составляет 38.3%.

|

|

|

Предположим, нужно найти вероятность того, что фактическая доходность будет ниже нуля. Из табл. 2А.1 находим, что вероятность варьирования доходности от 0 до 10% равна 0.4773. В силу симметричности распределения вероятность того, что доходность будет меньше среднего значения, равна 0.5. Следовательно, значение фактической доходности может быть отрицательным с вероятностью 0.0227, или 2.27%.

|

Таблица 2A.1 Участок под кривой нормального распределения

| Z | Площадь, ограниченная прямыми, проходящими через точки и х

|

| 0.0 | 0.0000 |

| 0.5 | 0.1915 |

| 1.0 | 0.3413 |

| 1.5 | 0.4332 |

| 2.0 | 0.4773 |

| 2.5 | 0.4938 |

| 3.0 | 0.4987 |

Примечание. Здесь z означает число средних квадратических отклонений заданного значения х от центра распределения. Некоторые таблицы составляют таким образом, чтобы показать площадь фигуры, лежащей слева или справа от указанного значения z; в этой таблице приведена площадь фигуры, ограниченной прямыми, проходящими через z и центр распределения. Таким образом, участок между центром распределения и точкой, где z равно +0.5 или —0.5, составляет 0.1915, т. е. 19.15% общей площади или вероятности. Более полный ряд значений площади приведен в табл. 1.5 в конце книги.

|

|

|