|

2 Анализ экономической эффективности организаций сельского хозяйства Свердловской области

|

|

|

|

2 Анализ экономической эффективности организаций сельского хозяйства Свердловской области

2. 1Сравнительный анализ методик оценки эффективности деятельности сельскохозяйственных товаропроизводителей

Необходимость повышения эффективности сельскохозяйственного производства связано с постоянным возрастанием потребностей людей в высококачественной и разнообразной продукции, а промышленность в сельскохозяйственном сырье. Сложившийся производственный потенциал страны, развитие науки и техники в сочетании с высококвалифицированными кадрами позволяет значительно повышать экономическую эффективность производства. Различают несколько видов экономической эффективности сельскохозяйственного производства. Прежде всего, отраслевую эффективность сельского хозяйства, как отрасли народного хозяйства. Кроме того, эффективность существующих форм сельхозяйственных предприятий, их внутрихозяйственных подразделений, отдельных отраслей, сельскохозяйственных культур и видов продукции отдельных хозяйственных мероприятий. На экономическую эффективность сельхозпроизводства влияют многие и разнообразные факторы (природные, экономические и др. ). Экономическая эффективность сельскохозяйственного производства может быть выражена через ее критерии и показатели. В сельском хозяйстве критерием эффективности является увеличение выхода сельскохозяйственной продукции с единицы земельной площади при наименьших затратах трудовых и материально-денежных ресурсов. Для установления экономической эффективности сельскохозяйственного производства используется система натуральных и стоимостных показателей. Безусловно исходными показателями являются натуральные, к которым относятся урожайность сельскохозяйственных культур, продуктивность животных. Данные показатели отвечают главной задаче сельского хозяйства — увеличению производства продукции в целях удовлетворения потребностей населения и роста жизненного уровня. Однако, натуральные показатели не в полной мере отображают достигнутую эффективность. Для выявления экономической эффективности необходимо учитывать совокупные затраты труда, обеспечивающие получение данного уровня урожайности культур и продуктивности скота. Как известно один и тот же уровень урожайности сельхозяйственных культур может быть достигнут при различных затратах труда и средств. Вместе с тем, при одинаковой урожайности может быть заметное различие в качестве продукции, что обуславливает значительное влияние на эффективность производства. Для получения соизмеримых затрат с результатами производства, объемы полученной сельхозпродукции переводят в стоимостную форму[24]. В практике ведения производства уровень экономической эффективности можно подразделить на две группы, из которых одна характеризует степень использования ресурсов, а другая потребительных текущих производственных затрат. В первую группу относятся землеотдача, фондоотдача, производительность труда и т. д. Во вторую группу входит себестоимость, затраты труда (трудоёмкость) прибыльность, рентабельность и т. д.

|

|

|

Ведущие ученые-экономисты традиционно много внимания уделяют исследованию аграрной сферы на уровне страны, но при этом в научной литературе отсутствует согласованная и общепризнанная методика оценки эффективности сельского хозяйства.

Под термином «согласованная и общепризнанная методика оценки эффективности сельского хозяйства» понимаем все методики, оценивающие эффективность сельского хозяйства в целом и оценивающие эффективность деятельности отдельно взятой организации.

|

|

|

Проведем срез и проанализируем имеющиеся методики оценки эффективности сельского хозяйства.

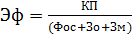

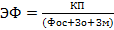

Г. Г. Котов [20] в качестве обобщающего показателя предлагал использовать показатель, рассчитываемый по формуле 1:

, (1)

, (1)

где Эф – эффективность сельскохозяйственного производства;

Кп – конечная продукция сельского хозяйства, руб.;

Фосн – основные фонды сельскохозяйственного назначения, руб.;

Зо – затраты на оплату труда, руб.;

Зм – материально-денежные затраты за вычетом амортизационных отчислений, руб.

Однако, в этой формуле отсутствует оценка земли, которая является главным средством производства в сельском хозяйстве. Кроме того, в знаменателе суммируются единовременные затраты (стоимость основных средств) и текущие затраты (оплата труда и материалы). Следует иметь в виду, что в процессе воспроизводства те и другие затраты играют разную роль.

Устраняет этот недостаток формула К. П. Оболенского [21], где эффективность рассчитывается по формуле 2:

Эф  , (2)

, (2)

где Эф – эффективность сельскохозяйственного производства;

П – валовая продукция или валовой доход, руб.;

Т– текущие затраты живого и овеществленного труда, руб.;

Е – коэффициент приведения единовременных затрат к текущим;

Ф – основные производственные фонды или капитальные вложения, руб.

При визуальном сравнении, мы видим, что логика расчёта эффективности этих моделей совпадают, аналогичны – это отношение конечного произведенного продукта к общим затратам на их производство, что соответствует формуле расчета рентабельности продукции.

Считается, что формула рентабельности в большей мере отражает уровень эффективности сельскохозяйственного производства.

С. Н. Матвиенко [22] предлагает дополнить систему показателей эффективности деятельности сельскохозяйственных организаций, показателем рентабельности производственных активов который, в отличие от рентабельности производственных фондов, учитывает не только запасы в сфере производства (сырье, материалы, незавершенное производство), но и запасы в сфере обращения (готовая продукция, товары отгруженные, товары для перепродажи), которые также составляют значительную часть имущества сельскохозяйственных организаций, что позволит получать более комплексную оценку эффективности использования производственного потенциала организации. В оценке эффективности деятельности сельскохозяйственных организаций рекомендуется также применять интегральный показатель эффективности, основанный на использовании условных оценок по таким показателям, как рентабельность продаж, коэффициент оборачиваемости производственных активов и производительность труда. Применение данного показателя представляется оправданным, так как процесс производства в любой организации осуществляется при надлежащем взаимодействии трёх определяющих его факторов: персонала; средств и предметов труда.

|

|

|

Эффективное функционирование сельского хозяйства во многом определяется результативностью реализуемой, в том или ином субъекте страны, аграрной политикой. Оценить эффективность аграрной политики - значит определить такой вариант развития отраслей агропромышленного комплекса, который, как минимум не ухудшит сложившейся ситуации, а, как максимум, приведет к запланированному результату [23].

Самой распространенной и часто используемой методикой оценки эффективности сельского хозяйства является стоимостная оценка, определяемая формулой 3, которая заключается в сопоставлении доли агропромышленного комплекса в формировании Валового Внутреннего продукта и бюджетных расходов [24]:

, (3)

, (3)

где Эф – эффективность сельского хозяйства (отрасль);

ДЧ – доходная часть (доля АПК в формировании ВВП);

ЗЧ – затратная часть (бюджетные расходы).

Использование денежной оценки в условиях инфляции может привести к некорректным результатам, кроме того, в затратной части учитываются только бюджетные расходы (бюджетные ассигнования), но не учитываются затраты аграриев на производство продукта, хотя в доходной части заложена себестоимость. Минус данной методики в том, что она делает невозможным сведение к стоимостному выражению результатов социального характера.

|

|

|

По мнению А. П. Яковлева, методика комплексной оценки эффективности сельского хозяйства, учитывающая степень дифференциации российских регионов по уровню экономического потенциала аграрной сферы, должна основываться на определении ресурсной, биоклиматической и производственной составляющих. Предложенная методика комплексной оценки потенциала сельского хозяйства региона, по мнению автора, является «объективной основой формирования политики федерального субсидирования с учетом дифференциации регионов по уровню их экономического потенциала» [25].

Тарановым П. М. и Панасюк А. С. предложена модель двухкритериального анализа агропродовольственного рынка «продовольственная независимость – конкурентоспособность», позволяющая дать интегральную оценку эффективности сельского хозяйства на основе межстранового сравнительного анализа. Интегральная оценка осуществляется с использование таких критериев, как индекс продовольственной независимости и модифицированный индекс Гринвея – Милнера (индекс выявленных сравнительных преимуществ, характеризующий конкурентоспособность продовольственной продукции) [26].

Расчет данных индексов, по мнению авторов, и нанесение их на координатную плоскость модели, позволяет определить уровень конкурентоспособности того или иного вида продукции.

По мнению В. А. Тищенко [26], универсальная методика оценки эффективности должна основываться на учете всех значимых сторон развития аграрной сферы. Такой подход к оценке эффективности в наибольшей степени отвечает сложному и многогранному характеру сельского хозяйства (Рисунок 3).

Рисунок 3 – Схема методики оценки эффективности В. А. Тищенко [26]

Конечный результат деятельности аграрной сферы представляет собой комплексный показатель, в который входят не только количественные характеристики, но и качественные. Поэтому при оценке его результативности необходимо учитывать многофакторное значение аграрного сектора в экономике. «… было бы не корректно при анализе роли сельского хозяйства в жизни региона, ограничится только оценкой результатов хозяйственно - экономической деятельности сельскохозяйственных предприятий, не учитывая при этом системного социально- экономического эффекта от отрасли в целом» [27].

Посмотрим оценку эффективности бюджетных ассигнований в сельское хозяйство. В соответствии с Приказом Министерства сельского хозяйства РФ от 7 июля 2017 г. N 333 " Об утверждении методики оценки эффективности Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 - 2020 годы, утвержденной постановлением Правительства Российской Федерации от 14 июля 2012 г. N 717" оценка эффективности реализации Государственной программы проводится в два этапа.

|

|

|

Оценка производится ежегодно. Результаты представляются в составе годового отчета о ходе реализации и оценке эффективности госпрограммы.

Установлено, какие показатели учитываются и как они рассчитываются.

На первом этапе оценивается эффективность реализации подпрограмм и ФЦП, на втором - госпрограммы в целом.

Официальная методика оценки эффективности сельского хозяйства страны представленная выше, сводится к сравнению запланированных показателей с фактически достигнутыми за отчетный период в разрезе приоритетных направлений, выдвигаемых программой. Официальная методика позволяет отследить рациональное расходование бюджетных средств, которое, в свою очередь, отражается на динамике развития основных социально-экономических показателей сельского хозяйства страны и каждого субъекта федерации в отдельности. Минусом данной оценки является то, что она акцентирует внимание лишь на тех направлениях, которые выделены в качестве главных в данный период.

Подводя итог вышеописанному, методики оценки эффективности: стоимостная оценка, А. П. Яковлева, Таранова П. М. и Панасюка А. С. оценивают эффективность отрасли сельского хозяйства. Остальные - оценивают эффективность деятельности коммерческой организации (таблица 18).

Таблица 6 – Методики оценки эффективности деятельности организаций сельского хозяйства[4]

| Наименование методики | Формула расчета | Интерпретация значения |

| Методика Г. Г. Котова |  , где Кп – конечная продукция сельского хозяйства, руб.; Фосн – основные фонды сельскохозяйственного назначения, руб.; Зо – затраты на оплату труда, руб.; Зм – материально-денежные затраты за вычетом амортизационных отчислений, руб. , где Кп – конечная продукция сельского хозяйства, руб.; Фосн – основные фонды сельскохозяйственного назначения, руб.; Зо – затраты на оплату труда, руб.; Зм – материально-денежные затраты за вычетом амортизационных отчислений, руб.

| 0, 04 – норматив, ниже 0, 04 деятельность неэффективна, выше 0, 04 – деятельность эффективна. |

| Методика К. П. Оболенского | ЭФ  , где П – валовая продукция или валовой доход, руб.; Т– текущие затраты живого и овеществленного труда, руб.; Е – коэффициент приведения единовременных затрат к текущим (нормативный коэффициент сравнительной экономической эффективности капитальных вложений); Ф – основные производственные фонды или капитальные вложения, руб. , где П – валовая продукция или валовой доход, руб.; Т– текущие затраты живого и овеществленного труда, руб.; Е – коэффициент приведения единовременных затрат к текущим (нормативный коэффициент сравнительной экономической эффективности капитальных вложений); Ф – основные производственные фонды или капитальные вложения, руб.

| 0, 07 – норматив, ниже 0, 07 – деятельность неэффективна, выше 0, 07 – деятельность эффективна. |

| Методика С. Н. Матвиенко | ИПЭ = ЧБРпр х Бкоб. па х БПТ, где ИПЭ - интегральный показатель эффективности через среднюю геометрическую; БРпр, БКоб. па, БПт - балльная оценка рентабельности продаж, коэффициента оборачиваемости производственных активов, производительности труда (выра-ботки) сельскохозяйственных организаций. | I класс - оценка «отлично» - От 3, 63 до 4, 00 - Анализируемая организация эффективно использует свои ресурсы, ведёт прибыльную деятельность II класс - оценка «хорошо» - От 2, 88 до 3, 62 - Организация использует свои ресурсы на уровне средних по отрасли значений, однако в отдельные периоды допускает их снижение III класс - оценка «удовлетворительно» - От 2, 00 до 2, 87 - Только лишь часть своих ресурсов организация использует эффективно IV класс - оценка «неудовлетворительно» - От 1, 00 до 1, 99 - Деятельность организации неэффективна |

| Универсальная методика В. А. Тищенко | Отсутствует. Универсальная методика оценки эффективности должна основываться на учете всех значимых сторон развития аграрной сферы: показатели развития аграрной сферы, социальная эффективность сельскохозяйственного производства, энергосбережение сельскохозяйственного производства. | Отсутствует. |

Таким образом, проблематика оценки эффективности деятельности организаций находится в поле зрения многих ученых. Существующие методики оценки эффективности деятельности сельскохозяйственных организаций учитывают особенности сельского хозяйства, как вида деятельности. Учитывая огромное и разноплановое софинансирование государством расходов сельскохозяйственным товаропроизводителей, необходима оценка уровня государственного софинансирования операционных затрат в доле себестоимости продукции.

Но на данный момент отсутствует единая общепризнанная методика оценки эффективности деятельности предприятий сельского хозяйства, каждая - направлена на своего получателя. На практике применяются следующие методики определения оценки эффективности деятельности предприятия сельского хозяйства или отрасли сельского хозяйства: Г. Г. Котова, К. П. Оболенского, С. Н. Матвиенко, стоимостная оценка, А. П. Яковлева, П. М. Таранова и А. С., Панасюка. В. А. Тищенко.

По нашему мнению, обобщающие методы оценки эффективности организации дает ответ на вопрос: «эффективна ли данная компания на рынке», такие методики индикативны для теоретиков или для политиков, которые задаются вопросом: «все ли хорошо в отрасли сельского хозяйства, нужна ли помощь аграриям» и так далее. Такая модель не даст информации для принятия качественного управленческого решения.

Бизнесу такие методики (универсальные) не информативны, ведь если компания неэффективна, это руководству и сотрудникам будет понятно по многочисленной кредиторской задолженности, отсутствии клиентов, и так далее, что в дальнейшем, вероятно, приведет в банкротству. Бизнесу нужна модель по сферам, дающая постоянные и понятные сигналы, в какой сфере стагнация, в какой – опережающий рост, необходимо ли перераспределить ограниченные ресурсы бизнеса. Из всех методов к данному запросу близка модель В. А. Тищенко. Идея оценки интересная, но отсутствует конкретная методика: формулы расчета и показатели для модели, индикаторы.

Приведем общую экономическую характеристику и оценку деятельности ООО «Земля Сажинская», для последующей оценки эффективности деятельности по рассмотренным выше моделям и идентификации результатов между собой.

|

|

|