|

Билеты государственного комплексного экзамена

|

|

|

|

по специальности______________5В050800 - Учет и аудит__________________________

(код и наименование специальности)

4БИЛЕТ

Доходы по операциям внутри группы.

Ответ: Операции по доходам, расходам и прибыли от реализации между консолидированными обществами. Исключаются внутригрупповые операции и сальдо по выручке от реализации, соответствующим расходам и прибыли с тем, чтобы в консолидированной отчетности не завышались объемы операций с внешними организациями и их финансовые результаты. Получение данных для элиминирования названных показателей заставляет вести учет операций по продажам, осуществляемым между обществами единой сферы консолидации. Учет продаж и их финансовых результатов по операциям между компаниями, входящими в консолидированную группу, необходимо вести отдельно от других операций по продажам.

Значение управленческого учета.

Ответ: Управленческий учет призван повысить эффективность хозяйственно-финансовой деятельности юридического или физического лица, занимающегося общественно полезным делом. А чтобы повысить эффективность производства, необходима четкая количественная оценка ситуации на предприятии и создание оптимальной системы контроля и управления денежными потоками. Для этого информация должна быть полезной, наиболее полно отражающей специфику данного предприятия и позволяющей увидеть ключевые проблемы его деятельности.

5.Нормативно – правовые регулирование аудиторской деятельности.

Ответ: Первый закон об аудиторской деятельности был принят 18 октября 1993г. Следующий закон был принят 20 ноября 1998г. К данному закону были дополнения и изменения от 15.01.01. Настоящий закон состоит из 6 глав и 25 статей. 1.Глава называется:"Общие положения". Данный закон базируется на конституции РК. 2.Глава называется:"Аудитор и аудиторская организация." Аудиторская деятельность есть предпринимательская деятельность,аудиторы и аудиторские организации по проведению аудита. Аудиторы и аудиторские организации помимо аудита могут оказывать и другие услуги по профилю своей деятельности. Право на осуществление аудиторской деятельности имеют аудиторы (физические лица, независимые лица) и аудиторские организации. Аудиторские организации, коммерческие организации созданы для осуществления аудиторской деятельности в любой организационно-правовой форме, за исключением АО, ПК и государственных учреждений.

|

|

|

1. Активы, обязательства и капитал. Ответ:

Сумма дебетовых остатков, – если они не относятся к контрпассивным, – это стоимость всех ресурсов: материальных и нематериальных, сегодняшних и будущих, – которые рано или поздно, быстро или медленно, но непременно, неизбежно будут израсходованы.

Известно, что разные по назначению и форме активы оборачиваются с различной скоростью. Оборот активов – это расходование ресурсов и возврат их в другой форме; при этом стоимостная оценка полученных в результате активов, как правило, превосходит оценку активов израсходованных – активов, с вложения которых этот оборот начинался. Это превышение и есть экономическая выгода – прибыль.

Обязательства возникают в связи с появлением новых активов на балансе: то ли это поступления от поставщиков, то ли трудом работников создано нечто. Так или иначе, но обязательства отражают стоимость появившихся активов. Даже обязательства перед бюджетом – не исключение, ведь для того, чтобы заплатить налоги, надо чтобы они были заложены в цену реализованного конечного продукта или в первоначальную стоимость приобретенного.

|

|

|

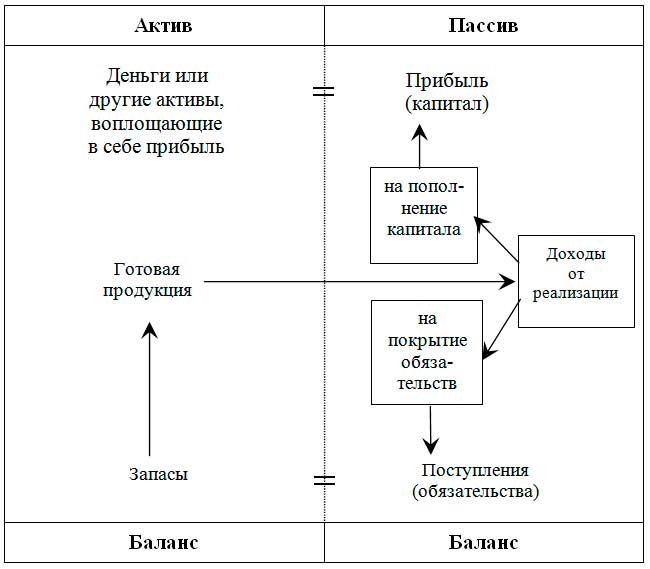

Схема 1.

Прочтем эту схему, начиная от правого нижнего края: поступления равняются запасам, запасы превращаются в готовую продукцию, готовая продукция продается, следовательно, приносит доход от реализации. Из доходов вычитается стоимость поступлений, израсходованных в связи с получением этих доходов (т. е. погашаются обязательства), и на балансе остается прибыль в денежной или иной форме.

Таким образом, кредиторская задолженность покрывается доходами от реализации. Следовательно, надо признать: обязательства – это часть будущих доходов, которая будет направлена на покрытие затрат, понесенных в связи с ожиданием доходов. А прибыль – это та часть доходов от реализации, которая остается после вычета затрат, понесенных в связи с полученными доходами.

Если сравнить формулу определения прибыли с формулой определения собственного капитала предприятия, то можно найти в них нечто общее:

· Прибыль = Выручка – Затраты,

· Капитал = Пассив – Обязательства.

Возникает вопрос: почему же в таком случае:

· Выручка ¹ Капитал + Обязательства?

· Представитель немецкой бухгалтерской мысли Эйген Шмаленбах (1873 – 1955), обосновывая свою теорию, которую назвал динамическим балансом, определял активы как расходы, которые еще не стали доходами, а пассивы как доходы, которые еще не стали расходами. Подобную трактовку активов и пассивов в разные времена выдвигали и французские бухгалтеры.

· Согласно пространственной теории учета, сформулированной французским методистом Эженом де Фаж де ла Тур в 1928 г., актив баланса представляет собой внутреннюю зону, пассив – внешнюю, счета – секторы. Вход сектора называется дебетом, выход – кредитом. Каждый сектор внутренней зоны больше получает, чем отдает, каждый сектор внешней зоны – больше отдает, чем получает. В результате сумма входов равна сумме выходов. Внешняя зона отражает прошедшее и будущее время, внутренняя – настоящее. Данное утверждение определенно резонирует с авторской (изложенной в этой главе) трактовкой баланса. Так, капитал отражает прошлые доходы, обязательства – доходы будущие. Можно также согласиться, что актив представляет настоящее время.

2.Учет запасов хозяйствующих субъектов. Ответ:

|

|

|

Организация синтетического учета материально-производственных запасов осуществляется в соответствии с ПБУ 5/01 "Учет материально-производственных запасов" (ПБУ 5/01), Методическими указаниями по бухгалтерскому учету материально-производственных запасов № 119н (Методические указания), а также Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению (План счетов и инструкция по его применению). Материально-производственные запасы могут быть учтены как по фактической себестоимости их приобретения или заготовления, так и по учетным ценам. Фактическая себестоимость включает стоимость материально-производственных запасов по договорным ценам, транспортно-заготовительные расходы, расходы по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию. Согласно Плану счетов и инструкции по его применению, учет наличия и движения материально-производственных запасов может быть организован с использованием счета 10 "Материалы" и с использованием счетов 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материальных ценностей". Наличие двух вариантов учета объясняется необходимостью учета транспортно- заготовительных расходов, т.е. фактических затрат организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования.

Материально-производственные запасы принимаются к учету независимо от того, когда они поступили – до или после получения расчетных документов. Фактическая себестоимость материально-производственных запасов рассчитывается по мере поступления платежных требований поставщиков, расчетных документов по оплате погрузочно-разгрузочных работ, транспортных услуг и прочих расходов. Первый вариант учета целесообразно использовать организациям, где доля транспортно-заготовительных расходов несущественна, а расчетные документы по данному виду расходов поступают до или во время принятия материальных ценностей к учету в одном и том же отчетном периоде. В противоположной ситуации наиболее приемлем второй вариант учета, который предполагает ведение обособленного учета транспортно-заготовительных расходов.

|

|

|

При организации учета материально-производственных запасов согласно второму варианту, их оприходование и списание в рамках одного отчетного периода происходит на основании учетных цен, зафиксированных в учетной политике организации. В соответствии с Методическими указаниями в качестве учетных цен могут быть использованы: договорные цены, фактическая себестоимость материалов по данным предыдущего отчетного периода, планово-расчетные цены, средняя цена группы, как разновидность планово-расчетной цены, при которой разрешается объединять несколько видов однородных материалов под одним номенклатурным номером. Выбор того или иного варианта учетной цены должен исходить из стремления организации обеспечить наименьшее отклонение учетной цены от фактической, так как достоверная учетная информация о материально-производственных запасах является залогом эффективного управления затратами в организации. При использовании планово-расчетных цен, необходимо разработать внутренний документ для утверждения учетных цен отчетного периода, а также проведения их периодического пересмотра (номенклатура-ценник).

|

|

|