|

Теория как предмет изучения: определение,

|

|

|

|

Макрусев В.В.

М16 Таможенный менеджмент: учебник / В.В. Макрусев. СПб.: ИЦ «Интермедия», 2013, —384 с.

ISBN 978-5-4383-0028-1

Учебник определяет новые институциональные условия функцпопи-рования и развития таможенных органов Таможенного союза. Актуали-зируются задачи повышения эффективности таможенного администрирования, ставятся вопросы придания таможенному регулированию и контролю формы государственной услуги, предлагаются направления развития системы управления таможенными органами. Таможенный менеджмент представляется в качестве развивающейся теоретической платформы решения таких задач. Излагаются базовые положения теории управления, раскрывается интегративная концепция управления таможенными органами, определяются традиционная и инновационная модели управления, предлагаются целостно- эволюционный подход, методы и инструментальные средства управления. Обозначаются ключевые программные документы и направления модернизации системы управления таможенными органами, характеризуются этапы развития и основные результаты.

ISBN 978-5-4383-0028-1

© ООО «Издательский центр "Интермедия"», 2013 © В.В. Макрусев, 2013

Подписано в печать 03.08.12. Формат 60 х 88 1 /16. Усл. печ. л. 22,32. Тираж 1000 экз. Заказ №20.

ООО «Издательский центр "Интермедия"». Адрес: 198334, Санкт-Петербург, ул. Партизана Германа, 41-218. Отпечатано с готового оригинал-макета в ООО «Арт-экспресс». Адрес: 199155, СПб, ул. Уральская, д. 17.

ОГЛАВЛЕНИЕ

Иж'ЦОИИС............................................................................................................................................................................... 1

I СМИ I ВВЕДЕНИЕ В ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ.................................... 11

I I ()пределяющие тенденции эволюции

цферы внешнеэкономической и таможенной деятельности России....................... 11

|

|

|

I V Теория как предмет изучения: определение, содержание, этапы

формирования........................................................................................................... 19

I I. Чпдача таможенного менеджмента как теории................................................. 23

I.ми ОБЩИЙ И СПЕЦИАЛЬНЫЙ МЕНЕДЖМЕНТ................................................ 28

' I Управление, общий и специальный менеджмент................................................ 28

.',.', Функции и методы специального менеджмента............................................... 34

Л I. Менеджмент в коммерческой фирме и в государственной службе. I Inrei ративная модель управления 37

'•II bey дарственная служба: законы и инновационные технологии управления 43

II мп!. ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ:

• к I К)В11ЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ........................................................ 54

II. Двойственность в представлении таможенного дела: I нможенное дело объект и субъект управления 54

I.', Таможенный менеджмент как теория управления

шможенпым делом. Базовые понятия и определения.............................................. 59

I. 1, Объект и предмет таможенного менеджмента

и особенности их изучения...................................................................................... 62

I гмл 4. ЭЛЕМЕНТЫ ОБЩЕЙ ТЕОРИИ УПРАВЛЕНИЯ........................................ 69

II. ()сповные законы (постулаты) управления,

шомонты и базовая модель управления................................................................... 69

I ' ()бщие и частные принципы управления............................................................. 76

I I Классификация методов управления.

•Волюция управленческих парадигм....................................................................... 82

I I Принципиальная модель управления

I 1МОЖСИНЫМИ органами и ее особенности...................................................... 88

11'мп 5. МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К УПРАВЛЕНИЮ I ЛМ(ШЕННЫМ ДЕЛОМ 98

'i.l. I лавный методологический принцип управления............................................. 98

'>.'. Методологические подходы к решению проблем управления..................... 101

'> I. 11роцессный подход....................................................................................... 109

|

|

|

5.4. Системный подход........................................................................................... 125

5.5. Ситуационный подход..................................................................................... 130

5.6. Целостно-эволюционный подход.................................................................... 133

Тема 6. ТАМОЖЕННОЕ ДЕЛО РОССИИ

КАК ОБЪЕКТ УПРАВЛЕНИЯ................................................................................. 144

6.1. Базовые определения и морфологическая модель

таможенного дела. Эволюция понятия «таможенное дело».................................. 144

6.2. Иерархия таможенных систем......................................................................... 150

6.3. Особенности описания таможенной службы как системы. Полимодельное представление таможенной системы 152

6.4. Структурно-организационное представление таможенной системы.. 155

6.5. Функционально-технологическое представление

таможенной системы............................................................................................... 159

Тема 7. ТЕОРЕТИЧЕСКАЯ МОДЕЛЬ ТАМОЖЕННОГО

ДЕЛА И ЗАДАЧИ ТАМОЖЕННОГО МЕНЕДЖМЕНТА...................................... 164

7.1. Условия формирования теоретической модели таможенного менеджмента. 164

7.2. Структура теоретической модели таможенного менеджмента...................... 168

7.3. Алгоритм теоретической модели таможенного менеджмента....................... 176

7.4. Формализация теоретической модели таможенного менеджмента... 179

7.5. Теоретические задачи таможенного дела....................................................... 182

Тема 8. ТРАДИЦИОННАЯ МОДЕЛЬ УПРАВЛЕНИЯ

ТАМОЖЕННЫМИ ОРГАНАМИ РОССИИ............................................................. 189

8.1. Особенности управления в таможенных органах Российской Федерации.... 189

8.2. Общее руководство таможенным делом.

Организационная структура таможенных органов................................................ 190

8.3. Функции управления в таможенных органах.................................................. 193

8.4. Целеполагание в таможенных органах........................................................... 197

8.5. Особенности принятия управленческого решения в таможенных органах... 199

8.6. Процесс принятия управленческих решений.................................................. 201

Тема 9. ИННОВАЦИОННАЯ МОДЕЛЬ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ 208

9.1. Услуги, таможенные услуги: понятия и определения.................................... 208

Теоретические положения, роль и направления эволюции

МИркетинга услуг.................................................................................................. 219

|

|

|

'). I. Место, роль и проблемы маркетинга в сфере таможенных услуг................. 224

11-мн К). УПРАВЛЕНИЕ РАЗВИТИЕМ ИНСТИТУТА

ТАМОЖЕННОГО ДЕЛА......................................................................................... 237

10.1. Задача управления развитием института таможенного дела........................ 237

10.2. Основные положения институционального подхода, идеи

н логическая схема создания института таможенного дела.................................. 241

10.3. Задачи и модели управления развитием таможенного дела......................... 248

11-мn I I. СТРАТЕГИЧЕСКОЕ, ОПЕРАТИВНОЕ И ТАКТИЧЕСКОЕ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ 264

III. Сущность и основные положения стратегического управления.............. 264

I 1.2. Система стратегического управления в таможенных органах..................... 273

I 1.3. Задача оперативно-тактического управления

таможенными органами.......................................................................................... 281

Тома 12. КОНТРОЛЛИНГ КАК ИНТЕГРАТИВНАЯ ФУНКЦИЯ И III1СГРУ МЕНТАЛЬНАЯ СРЕДА УПРАВЛЕНИЯ 288

12.1. Формирование концепции государственного управления

на основе контроллинга.......................................................................................... 288

12.2. Предпосылки разработки системы контроллинга в таможенных органах... 294

12.3. Концептуальные основы контроллинга в таможенном деле......................... 295

12.4. Специфика контроллинга в таможенных органах......................................... 301

12.5. Контроллинг как технология управления на основе знаний......................... 304

12.6. Особенности и этапы внедрения контроллинга............................................ 306

Тема 13. ЭКСПЕРТНО-АНАЛИТИЧЕСКИЕ ТЕХНОЛОГИИ И

I II 1СТРУМЕНТАЛЬНЫЕ СРЕДСТВА ПОДГОТОВКИ И ПРИНЯТИЯ

У11 РА ВЛЕНЧЕСКИХ РЕШЕНИЙ........................................................................ 317

13.1. Основные понятия, методическая схема и компоненты экспертно- аналитической технологии 317

13.2. Состав и алгоритмическая схема технологии тренинга................................ 328

13.3. Инструментальные средства подготовки и принятия групповых управленческих решений 334

Тема 14. СИСТЕМНАЯ ОЦЕНКА (ПОЗИЦИОНИРОВАНИЕ) ТАМОЖЕННОГО ОРГАНА 346

14.1. Структура и основное содержание системного управления таможенным делом 346

|

|

|

14.2. Теоретическое содержание базовой модели управления.............................. 351

14.3. Функционально-технологическая модель системного управления... 354

14.4. Аналитическая модель системного управления........................................ 358

14.5. Графоаналитическое представление и теоретические задачи системного управления 362

14.6. Задача позиционирования таможенных систем.................................................. ..........

14.7. Общая функциональная структура решения задач системного управления.......

ЗАКЛЮЧЕНИЕ.................................................................................................... 381

СПИСОК ЛИТЕРАТУРЫ..................................................................................... 383

Введение

Формирование новой институциональной среды в сфере внешнеэкономической и таможенной деятельности значительно актуализирует задачи повышения эффективности таможенного администрирования, требует инновационных согласованных решений в формировании Единого экономического пространства, в строительстве ФТС России, Таможенного союза. Все это обуславливает прогрессирующее возрастание роли управления в решении задач развития таможенного дела, в организации и повышении результативности повседневной деятельности таможенных администраций.

Изменение условий деятельности таможенных органов, качественные преобразования в таможенном деле предъявляют требования к созданию новой современной, соответствующей международным подходам теоретико- методологической базы управления. По сути — это широкомасштабная задача синтеза специальной теории, соединяющей в себе прогрессивные направления эволюции в государственном управлении и менеджменте, интегратив- ные тенденции в международной практике внешнеэкономической деятельности и таможенного администрирования. Рассмотрение ключевых направлений и проблемных вопросов создания такой теории — таможенного менеджмента — основная цель настоящего учебника.

В России и в мире за последнее время произошли большие изменения в условиях функционирования государственного сектора, что, в свою очередь, отражает общие тенденции развития всего общества. Интернационализация экономических связей, информатизация всех аспектов жизни людей, развитие когнитивных технологий (технологий управления на основе знаний), обострение конкуренции организаций и государств, новая роль нематериальных нововведений — вот лишь неполный перечень новых реалий начала XXI века.

В государственном секторе происходят изменения, аналогичные преобразованиям в коммерческом секторе. В практику управления в государственных организациях все больше проникают идеи, подходы и методы менеджмента, оправдавшие себя в частном секторе. Это относится и к концепции сервисно-ориентированного администрирования, и к стратегическому планированию, и к маркетингу, и к методам управления корпоративной культурой, и ко многим другим методам и приемам управления. Это также относится и к всестороннему, непрерывному, опережающему обучению руководящего состава таможенных органов, и к компетентностному подходу в оценке их деятельности.

|

|

|

В целом традиционная бюрократическая система управления начинает постепенно замещаться интегративной. В ней присутствуют элементы ры-

ночных механизмов. Государственная служба, особенно явно это выражено на низовых уровнях управления, постепенно превращается в сферу специфических услуг. В частности, в таможенной сфере услуги оказывают как государство, так и частные компании: государственные услуги по информированию и консультированию, брокерские услуги, складские услуги и т.п. При этом часть услуг переходит с государственной на частную основу.

Для таможенных органов переход на интегративную модель управления ставит новые задачи по теоретическому осмыслению всей совокупности идей, принципов, методов и технологии управления таможенным делом.

Задачи таможенного менеджмента как теории — разработка целостной системы знаний в области управления таможенными институтами, организациями, процессами, таможенным персоналом и услугами для достижения целей таможенной деятельности. В составе элементов теории:

• система понятий и определений таможенного менеджмента, вводимых по определенным логико-методологическим принципам и правилам;

• общие и частные теоретические модели таможенного менеджмента;

• свойства, закономерности в таможенном менеджменте;

• современные теоретические взгляды и положения теории управления и объединяющая их интегративная теория управления таможенными объектами;

• методы, инструменты и методики таможенного менеджмента.

Содержание теории должно определяться совокупностью утверждений,

понятий, идей относительно таможенного дела, управления таможенным делом, взаимоотношений государственных организаций и частных компаний, юридических и физических лиц, возникающих в процессе таможенного администрирования.

Таможенный менеджмент как теоретическая платформа управления таможенным делом представляет собой особый специфический развивающийся предмет изучения. Важным этапом его формирования является выбор теоретической базы из конкурирующих теорий, основные компоненты которых (концепции, теоретические модели, методы и технологии) эволюционируют с разной скоростью, что объясняется различной востребованностью их на практике.

Современные концепции управления, несмотря на кажущееся их многообразие, можно объединить в несколько классов:

• концепции, ориентированные на субъект управления: отражают тенденцию возрастания роли человеческой личности в управлении;

• концепции, ориентированные на управление процессами, деятельностью, технологией — на создание и развитие инструментов операционного управления;

• концепции, ориентированные на решение системных проблем, возникающих в деятельности организации: доминирующий акцент в управлении — развитие организации;

• концепции, ориентированные на совершенствование организаци- он-мой культуры;

• концепции, ориентированные на потребителя — сервисно-ориентированное управление и администрирование.

Традиционные бюрократические методы управления (преимущественно интуитивные) эволюционируют в направлении создания информационно- аналитических и информационно-управленческих (когнитивных) технологий. Значительное место в практике управления занимают методы и технологии подготовки и принятия коллективных (групповых) управленческих решений: 'жспертно-аналитическое моделирование, тренинги, деловые игры, проводимые в среде развернутых сетей ситуационно-аналитических центров.

В целом проблемы развития теории управления таможенным делом нося i комплексный характер и охватывают все ее уровни, характерные для специальных теорий. Это проблемы концептуального характера, проблемы поиска адекватных моделей и методов, создания и модернизации технологий и систем управления таможенными органами. Наиболее актуальные проблемные вопросы в теории управления таможенными органами следующие:

• формирование базовой идеи института таможенного дела посредством интеграции идей таможенного администрирования, таможенной логистики и таможенных услуг;

• формирование теоретической модели управления таможенными органами на основе традиционных моделей управления и моделей маркетинг- менеджмента таможенных услуг;

• формирование согласованной и сбалансированной системы целей деятельности, критериев и показателей оценки результативности деятельности таможенных органов;

• формирование комплексов задач поддержки принятия управленческих решений, развитие методической и программно-технической базы для их автоматизированного решения;

• повышение качества информации, развитие технологии и создание сети ситуационно-аналитических центров для осуществления информационно-аналитической и управленческой деятельности.

Особые требования на современном этапе предъявляются к руководителям таможенных органов и их структурных подразделений, к оперативности и качеству их решений, к методической и инструментально- технологической базе управления. Значительно расширяется спектр принимаемых решений: от строго регламентированных оперативных до инновационных решений по развитию таможенных институтов, по взаимодействию и сотрудничеству с таможенными администрациями Таможенного союза, с мировым таможенным сообществом. Любые акции, предпринимаемые руководителем любого таможенного органа любого уровня администрирования, должны быть транспарентными, своевременными, предельно выверенными и доказательными, строго соответствовать законодательству Таможенного союза, правовым актам национальных таможенных администраций, межгосударственным соглашениям по таможенным вопросам.

Современные руководители должны знать: основы теории управления, теорию государственного управления и менеджмента, должны быть теоретически подготовленным к управлению таможенными органами, таможенной деятельностью и таможенным персоналом с учетом характера взаимодействия с органами государственной власти и участниками ВЭД.

В целом таможенный менеджмент ориентирован на формирование у специалистов системного мышления в области управленческой деятельности с учетом своеобразия таможенной сферы. Цель подготовки специалиста таможенного дела в области управления — вооружить его системой знаний, позволяющей ему свободно ориентироваться в различных видах управленческой деятельности на основе применения базовых принципов методологии системных исследований и науки управления.

Предлагаемая в настоящем учебнике концепция таможенного менеджмента ориентирована на подготовку руководителя на базе инновационной модели управления таможенным делом. Новая интегративная модель формируется на принципах классического администрирования и принципах управления в условиях рынка. Раскрываются условия применения таможенного менеджмента и адаптируются инструменты классического менеджмента применительно к таможенной сфере.

Предполагается также, что развитие таможенного дела и системы управления таможенными органами будет в перспективе основываться на нормах и принципах международных конвенций и соглашений, на международных стандартах качества (по типу стандартов ИСО 9000), а также на вовлечении участников ВЭД в процесс подготовки законодательных и нормативных правовых актов.

Тема 1. ВВЕДЕНИЕ В ТАМОЖЕННЫЙ МЕНЕДЖМЕНТ

1.1. Определяющие тенденции эволюции сферы внешнеэкономической и таможенной деятельности России

Основные тенденции эволюции сферы внешнеэкономической и таможенной деятельности России самым непосредственным образом связаны с происходящими системными изменениями в мировой экономике, с интенсивным развитием внешнеэкономических связей Российской Федерации, с раз- питием государственной системы управления и института таможенного администрирования.

С организационно-правовой точки зрения ключевыми факторами, определяющими дальнейшее развитие таможенного дела, являются:

• вступление России в ВТО;

• функционирование Таможенного союза и формирование единого жономического пространства Республики Беларусь, Российской Федерации и Республики Казахстан;

• новая идеология государственного и таможенного администрирования;

• Киотская конвенция (Международная Конвенция об упрощении и гармонизации таможенных процедур);

• Рамочные стандарты безопасности и облегчения мировой торговли ВТО;

• Федеральный закон «О Таможенном регулировании в Российской Федерации»;

• Стратегия развития таможенных органов России до 2020 года.

Изменения современной мировой экономики определяются двумя ключевыми тенденциями, находящимися в сложном, противоречивом взаимодействии. С одной стороны, происходит процесс глобализации мирового хозяйства, усиливающий мировую конкуренцию, а с другой — рост региональной интеграции как способа улучшения конкурентоспособности отдельных стран и регионов.

Расширение внешнеэкономических связей становится источником экономического роста, доступа российских компаний к технологиям и финансовым ресурсам, наполнения рынка качественными инвестиционными и потребительскими товарами и обеспечивает переход российской экономики на путь инноваций, модернизации и способствует дальнейшему продвижению российских компаний на мировой рынок.

Об изменениях в современной мировой экономике и поступательном расширении внешнеэкономических связей России свидетельствуют ее показатели внешнеэкономической деятельности и социально-экономического развития.

Последнее пятилетие характеризуется интенсивным развитием внешнеэкономической деятельности Российской Федерации. По данным статистики внешней торговли Российской Федерации, за 2006-2010 гг. среднегодовой темп роста внешнеторгового оборота Российской Федерации составляет 9 %, импорта 14 %, а экспорта примерно 7 %. По сравнению с 2010 годом в 2011 году поступления в бюджет Российской Федерации возросли более чем на треть, размер среднедневного перечисления увеличился на 45 % и составил 24,3 млрд. рублей.

В целом за последние 10 лет наблюдается устойчивый рост стоимостных объемов внешнеторгового оборота России. При этом опережающими темпами растет импорт; увеличение экспорта обуславливает сохранение благоприятной конъюнктуры и стремительный рост цен на рынках энергоносителей.

Основной показатель социально-экономического развития России — внутренний валовой продукт (далее ВВП) характеризуется динамикой, представленной на рисунке 1.1. По итогам 2011 года объем ВВП России составил 54 369,1 млрд. руб. в текущих ценах. Индекс физического объема ВВП относительно 2010 года согласно оценкам Росстата составил 104,3 %. В 2010 году индекс физического объема составлял 104,3 % в сравнении с 2009 годом.

| 5-1369,1 |

| 45 166 |

| 412-6,8 |

| 38808, ^ |

| 33 24-5 |

60000 50000 40000 30000 20000 юооо - о

Рис. 1.1. Валовой внутренний продукт Российской Федерации в 2007- 2011 гг. (млрд. руб.)

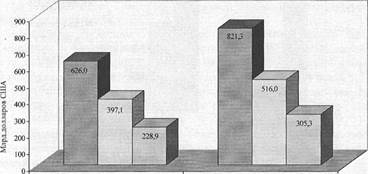

Таким образом, внешнеторговый оборот Российской Федерации в 2011 году составил 821,3 млрд. долларов США и по сравнению с 2010 годом возрос на 31,2 %, в том числе экспорт — 516,0 млрд. долларов США (рост на 30,0 %), импорт — 305,3 млрд. долларов США (рост на 33,4 %) (рис. 1.2).

12

Сальдо торгового баланса составило 210,7 млрд. долларов США, что на 42,5 млрд. долларов США больше, чем в 2010 году.

2010 г. 2011г.

□ Товарооборот Р Экспорг □ Импорт

Рис. 1.2. Динамика показателей товарооборота Российской Федерации в 2010-2011 гг.

2010 г. 2011г.

□ Товарооборот Р Экспорг □ Импорт

Рис. 1.2. Динамика показателей товарооборота Российской Федерации в 2010-2011 гг.

|

В общем объеме внешнеторгового оборота Российской Федерации на долю стран дальнего зарубежья в 2011 году приходилось 85,1 % (в 2010 г. —

85,4 %).

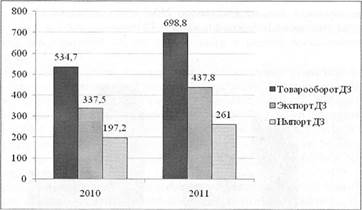

Товарооборот России со странами дальнего зарубежья в 2011 году составил 698,8 млрд. долларов США и по сравнению с 2010 годом увеличился на 30,7 %, в том числе экспорт — 437,8 млрд. долларов США (рост на 29,7 %), импорт — 261,0 млрд. долларов США (рост на 32,4 %). Сальдо торгового баланса с этими странами сложилось положительное в размере 176,8 млрд. долларов США (в 2010 году — 140,3 млрд. долларов США).

В общем объеме внешней торговли России на долю государств — участников СНГ в 2011 году приходилось 14,9 % (в 2010 году — 14,6 %) (рис. 1.3).

Рис. 1.3. Динамика объемов внешней торговли со странами дальнего зарубежья в 2010-2011 годах

Рис. 1.3. Динамика объемов внешней торговли со странами дальнего зарубежья в 2010-2011 годах

|

|

| 122,5 |

| Рис. 1.4. Динамика объемов внешней торговли с государствами — участниками СНГ в 2010-2011 годах |

| □Импорт СНГ ШЭкспортСНГ нТовпрооборотСНГ |

| В структуре внешней торговли России по группам стран особое место занимает Европейский союз (ЕС) как крупнейший экономический партнер, на его долю в общем объеме товарооборота Российской Федерации по группам стран в 2011 году приходилось 48,0 % (в 2010 году — 49,0 %). На страны |

Внешнеторговый оборот Российской Федерации с государствами — участниками СНГ в 2011 году составил 122,5 млрд. долларов США, в том числе экспорт — 78,2 млрд. долларов США, импорт — 44,3 млрд. долларов США. По сравнению с 2010 годом товарооборот возрос на 34,2 %, в том числе экспорт — на 31,2 %, импорт — на 39,7 % (рис. 1.4).

Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) — 23,9 % (в 2010 году — 23,2 %), на Организации стран — экспортеров нефти (ОПЕК) 1,6 % (1,4 %). На государства — участники СНГ — 14,9 % (14,6 %), в том числе на страны Евразийского экономического сообщества (ЕврАзЭС) — 7,9 % (7,8 %). Доля стран Таможенного союза в российском товарообороте в 2011 году составила 7,1 %.

Важнейшим событием, влияющим на развитие сферы внешнеэкономической и таможенной деятельности, стало создание Таможенного союза Российской Федерации, Республики Беларусь и Республики Казахстан.

В результате активизировалась взаимная торговля стран в рамках Таможенного союза. Так, в 2011 году объем экспорта России в государства — члены Таможенного союза возрос на 31,3 % по сравнению с 2010 годом, импорт России из этих стран возрос на 42,4 %.

Во взаимной торговле Российской Федерации со странами Таможенного союза отмечается значительный и устойчивый рост, при этом существенных изменений в товарной структуре не наблюдается.

Стоимостной объем экспорта Российской Федерации в Республику Беларусь и Республику Казахстан в 2011 году составил 37,8 млрд. долларов США и увеличился по сравнению с 2010 годом на 31,3 %. При этом экспорт в Республику Казахстан возрос на 20,7 %, а в Республику Беларусь — на 37,8 %.

Стоимостной объем импорта Российской Федерации из этих стран в 2011 году составил 20,5 млрд. долларов США и увеличился по сравнению с 2010 годом на 42,4 %. При этом импорт из Республики Казахстан возрос на 54,2 %, из Республики Беларусь — на 37,5 %.

Сальдо торгового баланса с этими странами сложилось положительное в размере 17,3 млрд. долларов США (в 2010 году — 14,4 млрд. долларов США) (рис. 1.5).

2010г. 2011г.

QИмпорт ЕЗЭкспорт

Рис. 1.5. Товарооборот Российской Федерации с государствами — членами Таможенного союза 15

2010г. 2011г.

QИмпорт ЕЗЭкспорт

Рис. 1.5. Товарооборот Российской Федерации с государствами — членами Таможенного союза 15

|

Значительное влияние на изменения в сфере внешнеэкономической и таможенной деятельности оказывает модернизация государственной системы управления. На современном этапе в государственном секторе происходят изменения, аналогичные преобразованиям в коммерческом секторе.

В практику управления в государственных организациях' все больше проникают подходы и методы менеджмента, оправдавшие себя в частном секторе. Наиболее явно выраженными являются тенденции корректировки базовой модели управления и широкого внедрения методологии управления, ориентирующей на результат.

В первом случае (корректировка модели управления) происходит постепенный переход от традиционной административной системы управления, в которой центральным звеном является руководитель, а центральной процедурой — следование инструкциям (регламенту), к системе маркетинг- менеджмента (иногда — маркетинговый менеджмент)[1]. В ней центральным элементом становится потребитель, а вся философия и технология управления ориентированы на удовлетворение его потребностей.

Во втором случае — внедрение методологии управления, ориентирующей на результат, бюрократической традиции следования правилам и процедурам противопоставляется идея оценки руководителя или организации по результативности, по степени достижения целей деятельности.

Переход в государственной службе на модель управления, ориентированную на результат, на поиск рационального решения постоянно возникающих проблем, предъявляет жесткие требования к адекватной идентификации целей[2] и миссии4 организации, к гармонизации и строгой корреспонденции между ними и традиционными правилами[3] и процедурами[4] администрирования.

Смещаются и другие акценты, в частности с измерения затрат центр тяжести переносится на измерение результатов. Если традиционный подход и государственном управлении постоянно концентрирует внимание на объемах затрат государственных средств, а конечный результат остается в тени, то новый подход управления в государственной службе основное внимание переносит на измерение и мониторинг результатов, которые получены в процессе тех или иных действий государственной службы.

В стратегической перспективе в условиях международной интеграции влияние института таможенного администрирования как инструмента регулирования внешнеторговой деятельности качественно изменяется и значительно усиливается.

В России ведущая роль в реализации идей, целей, задач таможенного регулирования, организации таможенного контроля и таможенной практики принадлежит Федеральной таможенной службе[5].

За последние годы Федеральной таможенной службой проделана масштабная работа по совершенствованию деятельности таможенных органов в соответствии с общемировыми требованиями и направлена на достижение внутригосударственных целей.

Основные усилия были сосредоточены на развитии таможенной инфраструктуры, расширении практики применения электронного деклари-рования, в том числе с использованием международной сети Интернет, на внедрении предварительного информирования, повышении эффективности системы управления рисками на основе автоматизации ее процессов, на масштабном приобретении и введении в эксплуатацию инспекционно-досмотровых комплексов в автомобильных пунктах пропуска через государственную границу Российской Федерации.

В последние годы таможенные органы России успешно решали поставленные перед ними задачи по снижению административных барьеров, созданию благоприятных условий для участников внешнеэкономической деятельности, обеспечению полноты собираемости таможенных платежей и эффективному противодействию правонарушениям.

В целом деятельность современной таможенной службы, осуществляемая в условиях функционирования Таможенного союза, глобализации мировой экономики и унификации таможенного законодательства, направлена на повышение уровня соблюдения таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле, на обеспечение полноты и своевременности уплаты таможенных пошлин, налогов и таможенных сборов, на стабилизацию экономической ситуации в России.

Важнейшим фактором, который определяет в среднесрочной перспективе деятельность всех российских участников ВЭД, несомненно, является вступление России в ВТО. Оно задает вектор развития не только всей внешнеэкономической сферы, но и в целом ведет к изменениям в структуре бюджета страны, особенно его валютной составляющей. Все это требует изменения концептуальных подходов, в том числе в сфере таможенного регулирования.

Кроме того, вступление в ВТО служит стимулом к дальнейшему упрощению таможенных процедур в рамках Таможенного союза, включая дальнейшее развитие системы электронного декларирования; требуется модернизация всей таможенной инфраструктуры — логистики, СВХ, транспортного и портового обслуживания.

Таким образом, с одной стороны, за последнее десятилетие качественно модифицировались условия деятельности таможенных органов, усложнились стоящие перед ними задачи, значительно возросла общая нагрузка и напряженность работы кадрового состава. Все это актуализировало и сущест-венно видоизменило роль таможенной службы как государственного института таможенного администрирования ВЭД.

Достаточно очевидными становятся все усиливающиеся принципиально новые тенденции:

• в мировых экономических процессах — глобализация и регионализация сфер производства и потребления, межгосударственная интеграция и формирование на этой основе общих границ и единых требований к таможенным процедурам и администрациям, международное централизованное регулирование экономических процессов;

• в сфере внешнеэкономической и таможенной деятельности России — интенсификация и структуризация процессов в сфере внешней торговли, новые требования к параметрам и качеству таможенного администрирования, предъявляемые как со стороны международных и межгосударственных институтов, так и со стороны государства, российского бизнес-сообщества, участников ВЭД.

Все это в целом формирует фундаментальное базовое противоречие между интенсивным ростом и инновационными процессами в экономике России, в мировой экономике и экстенсивной модернизацией, преимущественно методами традиционного администрирования, инструментов таможенного регулирования: таможенных институтов[6], таможенных органов, таможенных технологий и услуг.

С другой стороны, новые условия развития общества приводят к тому, что многие методы и приемы менеджмента, доказавшие свою результативность в коммерческом секторе, постепенно переносятся в практику государственной службы. Тенденция изменений в модели государственного управления отмечается во всем мире, и эти изменения в целом совпадают с изменениями менеджмента в коммерческих организациях. Для системы управления таможенными органами такая тенденция сопровождается условиями и перспективой развития сферы ВЭД России и таможенного дела в целом.

Таким образом, можно констатировать следующее: изменения в сферах ВЭД и государственного управления определяют качественно новые требования к теории и практике таможенного администрирования, ставят новые задачи по теоретическому осмыслению всей совокупности идей, принципов, методов и технологии управления деятельностью таможенных органов.

Теория как предмет изучения: определение,

содержание, этапы формирования

Таможенное дело как особый, специфический объект управления нуждается в адекватной теоретической платформе. Речь идет о комплексе взглядов, идей, форме организации знаний, гармонично взаимоувязывающих на единых теоретико-методологических принципах объекта управления — таможенное дело, субъекта управления, действующего в рамках интегра-тивной модели, и окружение: систему государственного управления, ВЭД и т.п.

Теория как предмет изучения может быть определена в широком смысле и в более узком (специальном) смысле. Введем соответствующие определения и построим адекватные им морфологические структуры (рис. 1.6). Они раскрывают логическую конструкцию введенных понятий, позволяют в дальнейшем использовать ее в качестве своеобразной «формулы» (аналогии) в ходе определения базового для данной дисциплины понятия «таможенный менеджмент».

Теория (греч. theoria, от theoreo — рассматриваю, исследую):

1) в широком смысле — это комплекс взглядов, представлений, идей, направленных на истолкование и объяснение какого-либо явления;

2) в более узком и специальном смысле — высшая, самая развитая форма организации научного знания, дающая целостное представление о закономерностях и существующих связях в определенной области действительности

- объекта данной теории.

Достаточно очевидно, что в первом случае теория представляется определенным комплексом взглядов, идей, во втором — знаниями о закономерно

|

|

|