|

•росавиа-тнп": эффективность производства киосков, сентябрь 1993 Г.

|

|

|

|

•РОСАВИА-ТНП": ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА КИОСКОВ, СЕНТЯБРЬ 1993 г.

(в долл. США)

Таблица 5 ЗАТРАТЫ СЛЕДУЕТ РАЗБИВАТЬ НА КАТЕГОРИИ В ЗАВИСИМОСТИ ОТ ХАРАКТЕРА ИХ ПОВЕДЕНИЯ

Примеры

| Переменные В сумме изменяются пропорционально объему производства, остаются постоянной величиной в расчете на единицу продукции Постоянные В сумме остаются неизменными в определенном* диапазоне объемов производства и в течение определенного промежутка времени*, меняются в расчете на единицу продукции при изменении объемов | Сырье Энергия Аренда площадей Амортизация общего назначения оборудования ——-специального Совместные назначения административные затраты Прямые Совместные При работе над При работе одновременно определенным видом над несколькими видами продукции | |

Необратимые Всякие затраты, которые компания уже понесла и которых нельзя вернуть или которых невозможно избежать в будущем

Период времени или объемы производства, используемые для разграничения постоянных и переменных затрат, могут быть различными в зависимости от того, какое решение нужно принять и оценить вероятные результаты. То, какие при этом выбираются временные рамки и объемы производства, может иметь большое значение для вытекающей из этого стратегии предприятия. При принятии краткосрочных решений большинство затрат могут вести себя как постоянные, в то время как при принятии долгосрочных решений почти все затраты можно рассматривать как переменные

|

Убедитесь, что при определении уровня безубыточности учтены все виды продукции с общими постоянными затратами |

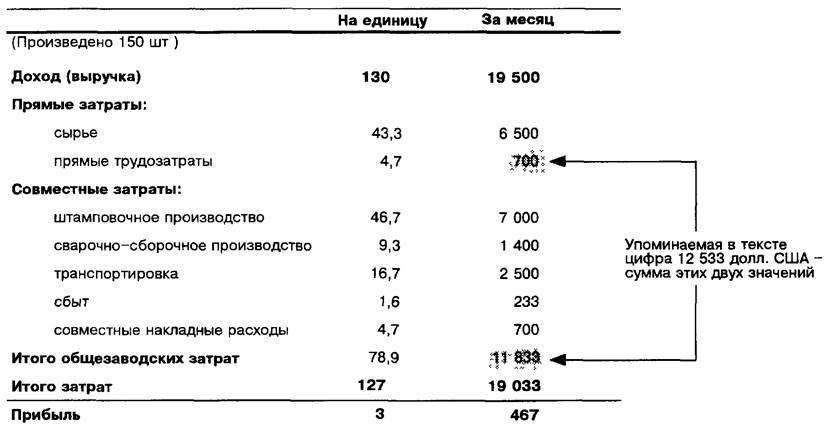

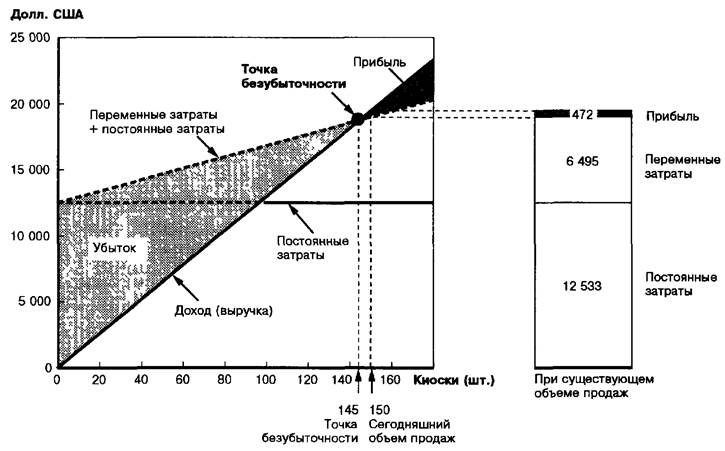

| осмысленно, что ли. Видите, каждый раз, когда мы продаем один киоск, мы получаем 130 долларов, а переменные затраты составляют 43, 3 доллара. То есть валовая прибыль по переменным затратам на один киоск будет 130 минус 43, 3, то есть 86, 7 доллара. Мы должны всегда следить за тем, чтобы завод ТНП продавал в месяц достаточно киосков для покрытия всех месячных постоянных затрат. В нашем случае они включают прямые трудозатраты плюс совместные затраты, то есть составляют 12 533 доллара" (см. табл. 4).

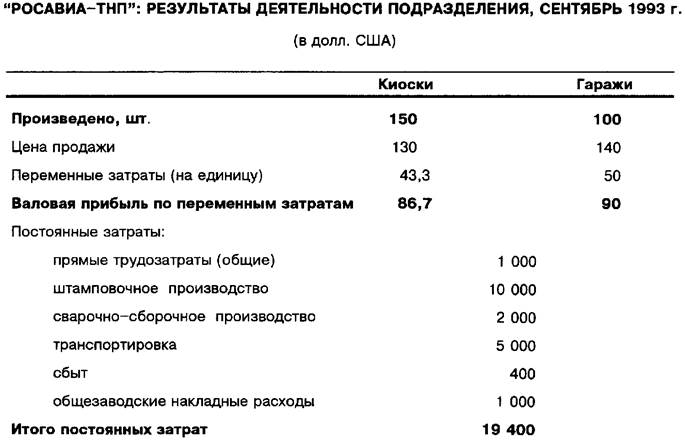

" Значит, — подхватил Негласный, — чтобы получить минимальное число киосков, необходимое для покрытия наших постоянных затрат и получения прибыли, мы можем просто поделить 12 533 доллара на величину нашей валовой прибыли по переменным затратам на киоск? Здесь это будет 12 533: 86, 7 за штуку = 145 штук. Ух ты, а ведь в прошлом месяце мы сделали их всего 150 — значит, еле-еле с плюсом вышли! " " Давайте посмотрим, как это все выглядит на графике", — предложил Рублев (табл. 6). " Ой, — сказал Негласный, посмотрев на график, — я же не сказал, что мы здесь не только киоски делаем, а еще и гаражи. То есть 12 533 доллара постоянных затрат — это только часть общих постоянных затрат. Ведь наверняка это минимальное рентабельное количество киосков изменится в зависимости от количества произведенных гаражей? Ведь если продажи гаражей будут равны нулю, абсолютная цифра постоянных затрат, падающих на киоски, увеличится. Простите, но кажется, что все-таки разделение затрат на постоянные и переменные нам мало чем помогло". Рублев задумался: " Не согласен. Думаю, для анализа прибыльности мы все равно можем использовать величину валовой прибыли по переменным затратам и величину постоянных затрат. Где у нас данные по гаражам? " На основании данных, которые предоставил ему Негласный, Рублев составил новую табличку (табл. 7). |

|

|

|

Таблица 6

" РОСАВИА-ТНП": ТОЧКА БЕЗУБЫТОЧНОСТИ (КИОСКИ), СЕНТЯБРЬ 1993 г.

Таблица 7

|

|

|