|

"росавиа-тнп": пересмотренная рентабельность по видам продукции, сентябрь 1993 Г.

|

|

|

|

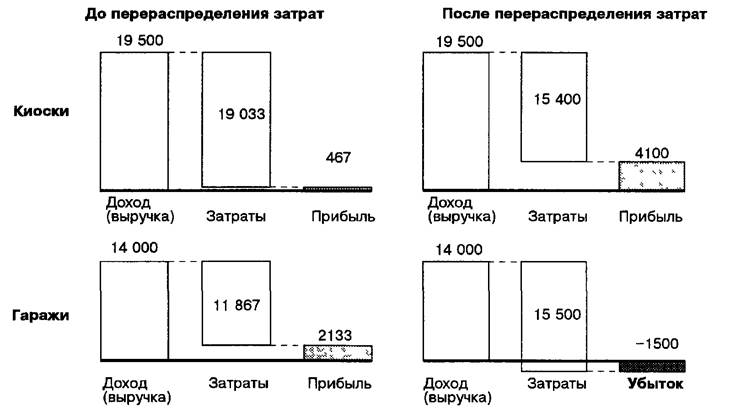

" РОСАВИА-ТНП": ПЕРЕСМОТРЕННАЯ РЕНТАБЕЛЬНОСТЬ ПО ВИДАМ ПРОДУКЦИИ, СЕНТЯБРЬ 1993 г.

(в долл. США)

| Киоски | Гаражи | |||

| Всего | На единицу | Всего На единицу | ||

| Произведено, шт. | ||||

| Доход (выручка): | ||||

| по плану | ||||

| Реально | 14 000 | |||

| Затраты: | ||||

| сырье и материалы: | ||||

| Сталь | 33, 3 | 5 000 | ||

| пластмассовые изделия | 1 500 | |||

| прямые трудозатраты | 4, 7 | |||

| штамповочное производство | 28, 7 | |||

| сварочно-сборочное производство | 1 400 | 9, 3 | ||

| Транспортировка | 1 500 | 3 500 | ||

| Сбыт | ||||

| общезаводские накладные расходы | 1 000 | 4, 7 | ||

| Итого затрат | 15 400 | 102, 7 | ||

| Итого прибыли | 4 100 | 27, 3 | -1 500 | -15 |

| Норма прибыли, % | -11 | -11 | ||

Таблица 15

" РОСАВИА-ТНП": ПЕРЕСМОТРЕННАЯ РЕНТАБЕЛЬНОСТЬ ПО ВИДАМ ПРОДУКЦИИ, СЕНТЯБРЬ 1993 г.

(в долл США)

ТАЙНА ОБОРОТНЬК СРЕДСТВ

Ольга Павловна Букина, главный бухгалтер " Росавиа", читала служебную записку Старова. Финансовый директор явно недоумевал, почему завод ТНП просит денег: ведь Работникова, директора завода, только что хвалили на совещании у генерального за результаты по прошлому месяцу. Букина вспомнила, что новый экономист, Александр Рублев, пытался разобраться с делами на заводе ТНП, и решила поговорить с ним.

Рублев посмотрел бухгалтерские отчеты и еще раз убедился, что завод действительно приносит прибыль (табл. 16), однако из этих отчетов не было ясно, почему заводу не хватает денег, в то время как выписка из банковского счета показывала, что на счете завода почти ничего нет.

|

|

|

По отчетам выходило, что за последний месяц завод ни инвестиций никаких не делал, ни по долгам не расплачивался. Должно быть, причина недостатка денег крылась где-то в текущей деятельности'.

Далее надо было разобраться с оборотными средствами. Если завод еще не получил денег за проданную продукцию или, напротив, потратил слишком много на незавершенное производство или на приобретение материалов, он мог оказаться в затруднительном положении с денежными средствами, несмотря на показанную в отчетах прибыль. И точно: оказалось, что оборотные средства за последний месяц значительно выросли — с 41 000 до 67 300 долларов (табл. 17).

' Более подробное объяснение анализа движения денежных средств приводится в книге этой серии " Финансовая отчетность*.

| Таблица 16 |

" РОСАВИА-ТНП": ДОХОД И ЗАТРАТЫ, СЕНТЯБРЬ 1983 г.

(в долл. США)

| Доход (выручка) | |

| Затраты: | |

| сырье и материалы: | |

| сталь | |

| пластмассовые изделия | 1 500 |

| прямые трудозатраты | 1 000 |

| штамповочное производство | |

| сварочно-сборочное производство | |

| транспортировка | |

| Сбыт | |

| общезаводские накладные расходы | 1 000 |

| Итого затрат | |

| Прибыль |

" РОСАВИА-ТНП": ОБОРОТНЫЕ СРЕДСТВА, СЕНТЯБРЬ 1993 г.

(в долл. США)

| Начало месяца | Конец месяца | |

| Дебиторская задолженность | ||

| Запасы: | ||

| сырье и материалы | ||

| незавершенное производство | 1 000 | 1 300 |

| готовая продукция | о | |

| Всего запасов | 11 000 | |

| Кредиторская задолженность | ||

| Всего оборотных средств | 41 000 |

Анализ прибыльности продукции

Такое увеличение означало, что в этом месяце " Росавиа" придется выделить заводу ТНП на 26 300 долларов больше, чем в прошлом, чтобы он мог продолжать работать. При том, что месячная ставка по банковским кредитам составляет 35%', " Росавиа" понесет дополнительные затраты на 9205 долларов только для того, чтобы финансировать это увеличение оборотных средств на один месяц. И если бы все оборотные средства завода ТНП (67 300 долларов) обеспечивались только за счет банковских кредитов, это стоило бы " Росавиа" 23 555 долларов в месяц2. Не приходится удивляться, что Старова сложившееся положение так беспокоит.

|

|

|

Заместитель финансового директора объясняет важность быстрого сбора дебиторской задолженности

| Букина не понимала, почему Рублев сомневается в том, что завод Работникова заслуживает поощрения. Пусть дебиторская задолженность у них выросла на 10 000 долларов за последний месяц. Она-то ведь знала, что клиенты через месяц полностью все это оплатят. Тогда Рублев напомнил Букиной, что инфляция за последний месяц составила 30%3. Это означает, что 10 000 долларов, которые ожидаются через месяц, превратятся в 7692 доллара [10 000: (1+0, 3)], если оценить их в реальных " сегодняшних" деньгах, и потери составят 2308 долларов*. И так как " Росавиа" |

| Собирайте дебиторскую задолженность как можно раныле: это значительно улучшит положение с денежными средствами в компании |

35%-я ежемесячная ставка по банковскому кредиту используется здесь исключительно для иллюстрации. Она отражает, во-первых, гиперинфляцию, которую переживала в описываемое время экономика России, и, во-вторых, высокий риск предоставления кредита в условиях нестабильной экономики.

Понятия стоимость долга и стоимость капитала подробно описываются в книге данной серии " финансовая отчетность".

Несмотря на то что расчеты ведутся в долларах, исключительно для иллюстрации излагаемых Рублевым аргументов здесь принят уровень инфляции в 30%, чтобы продемонстрировать важность такого подхода для расчетов в рублях.

Стоимость денег с учетом потенциальной прибыли будущих периодов детально объясняется в книге данной серии " Финансовая отчетность'.

взяло кредит в банке для того, чтобы покрыть эти 10 000 долларов дебиторской задолженности, оно заплатило банку за месяц 35%, или 3500 долларов. На эту сумму завод ТНП просто разорил " Росавиа" только потому, что у него такая щедрая политика в отношении сроков платежей.

|

|

|

" Уж не хотите ли вы сказать, что нам стоит потребовать потом эти 2308 долларов назад с завода ТНП? " — спросила Букина.

" Нет, я предлагаю установить для него процентную ставку на весь объем оборотных средств, которыми он пользуется", — ответил Рублев.

" Ну что вы, это было бы как-то несправедливо:

назначать для наших же людей те же дикие проценты, какие назначает нам банк! И это же не роскошь: не могут же они вообще без оборотных средств работать", — ответила Букина.

«Но ведь " Росавиа" -то эти самые проценты платит. И если мы обяжем подразделения выплачивать нам эти самые проценты, то у директоров заводов просто будет стимул лишний раз задуматься о своих щедрых условиях платежей. Разумеется, им нужны оборотные средства, но в их власти регулировать свои потребности, а единственная возможность для руководителя принять правильное решение — это иметь правильную информацию. Если финансирование оборотных средств обходится нам в 35% в месяц, директора должны это чувствовать, чтобы решать, как вести свои дела».

Позиция Рублева по этому вопросу была однозначной.

Далыле он перешел к вопросам кредиторской задолженности. Он знал, что Букина гордилась тем, что у " Росавиа" не было серьезно просроченных долгов. Тем не менее Рублев также знал, что " Росавиа" могло бы иметь и более благоприятные условия платежей при расчетах с поставщиками. По той же самой логике, что и в отношении кредиторской задолженности, каждый раз, когда " Росавиа" откладывало платеж в 10 000 долларов на один месяц, это означало, что оно платит в реальных сегод-

| няшних деньгах уже не 10 000, а 7692 доллара. Таким образом, только за счет инфляции предприятие экономило бы 2308 долларов; еще больше можно было бы сэкономить, если бы благодаря этому удалось частично избежать обращений в банк. Букину все эти расчеты особо не порадовали.

Заместитель финансового директора оценивает рост запасов Когда Рублев взялся за данные по товарно-материальным запасам, то здесь все оказалось еще труднее, чем с анализом дебиторской задолженности. Сначала он подумал, что рост запасов — это признак неэффективного руководства производством. Но с другой стороны, естественно, что при инфляции цены на сырье растут; следовательно, и уровень товарно-материальных запасов в денежном выражении тоже растет. Это совсем не обязательно означает рост реальных запасов. В отделе снабжения он узнал, что цены на сталь в прошлом месяце действительно поднялись на 30%. Таким образом, 30% были тем пределом увеличения запасов в денежном выражении, который Рублев ожидал обнаружить в документах. И могло это произойти только в том маловероятном случае, если в текущем месяце на заводе удалось использовать весь старый запас и полностью заменить его новым, приобретенным по более высоким ценам. В действительности же оказалось, что запасы материалов и готовой продукции увеличились согласно документам более чем на 30%. Нужно было разбираться. |

|

Отличайте рост запасов в денежном выражении, вызванный ростом цен, от реального физического увеличения запасов |

|

|

|