|

Анализ прибыльности продукции. •росавиа-тнп": линия безубыточности (киоски и гаражи), сентябрь 1993 Г. Продумайте, не стоит ли прекратить производство продукции, если она не приносит прибыли

|

|

|

|

Анализ прибыльности продукции

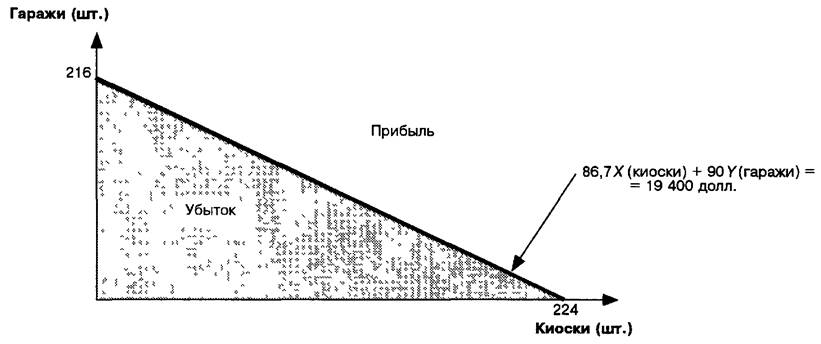

" Теперь видно, что каждый раз, когда мы продаем киоск, мы получаем 86, 7 доллара валовой прибыли по переменным затратам, а каждый раз, когда продаем гараж, — 90 долларов. Скажем, мы продали Х штук киосков и У штук гаражей. Суммарная валовая прибыль по переменным затратам будет тогда равна S6, 7X + 90 К долларов. Объемы, обеспечивающие уровень безубыточности, — это такое количество гаражей и киосков, то есть такие Х и Y, когда S6, 7X + + 90 Y равняется 19 400 долларам общих постоянных затрат'. Эту зависимость тоже можно проследить на графике (табл. 8). Если количество гаражей и киосков оказывается выше линии (S6, 7X + 90 Y = =19 400), то мы имеем чистую прибыль, а если ниже — чистый убыток".

" Так, теперь я начинаю понимать, что это такое — рентабельность переменных затрат — и зачем надо знать эту цифру, — сказал Негласный. — А то, что она получается почти одинаковой и для гаражей, и для киосков, означает, что наш завод получает от продажи одного киоска примерно столько же, сколько и от продажи гаража. А мы всегда полагали, что гаражи для нас прибыльнее".

* * *

" Да, работа здесь будет не из легких, — думал Рублев по пути домой. — Но если Негласный здесь не один такой, надеюсь, что мы сможем кое-что изменить".

' Рублев подразумевает, что у завода ТНП нет ограничений по мощности.

Таблица 8

•РОСАВИА-ТНП": ЛИНИЯ БЕЗУБЫТОЧНОСТИ (КИОСКИ И ГАРАЖИ), СЕНТЯБРЬ 1993 г.

ТАЙНА РАСПРЕДЕЛЕНИЯ ЗАТРАТ

|

Продумайте, не стоит ли прекратить производство продукции, если она не приносит прибыли |

Рублев смотрел на показатель прямых трудозатрат

-L завода ТНП. Он до этого не осознавал, что

|

|

|

•прямые трудозатраты составляют здесь всего около 3% общих затрат. Задумавшись, он и не заметил, как к нему подошли директор и главный экономист завода.

Работников был явно взволнован. Он сказал Рублеву, что его очень беспокоят результаты работы за предыдущий месяц. И он уже подумывал о прекращении производства киосков, которые почти не приносили денег, чтобы вместо этого использовать все освободившиеся мощности для производства гаражей-" кормильцев", как он выразился.

Пока Рублев изучал отчет за сентябрь (табл. 9), Работников стал подробно рассказывать о многочисленных проблемах, которые им создавало производство киосков. Пришлось даже снизить планировавшиеся цены, так как конкуренты предлагали киоски еще дешевле, чем " Росавиа".

А вот с продажей гаражей по запланированным ценам — 140 долларов за штуку, наоборот, у завода проблем не было. Более того, по слухам, в целом цены на гаражи в городе поднимались, и покупатели бьыи готовы платить 150—155 долларов. Это могло привести к норме прибыли в 23% (табл. 10)! Вывод напрашивался сам собой: прекратить производство киосков и все мощности использовать для гаражей.

| Таблица 9 " РОСАВИА-ТНП": РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ, СЕНТЯБРЬ 1993 г. (в долл. США) | ||||

| Киоски Всего На единицу | Гаражи Всего На единицу | |||

| Произведено, шт | ||||

| Доход (выручка): | ||||

| по плану | 22 500 | |||

| Реально | 19 500 | 14 000 | ||

| Затраты | ||||

| сырье и материалы | ||||

| Сталь | 5 000 | 33, 3 | ||

| пластмассовые изделия | 1 500 | |||

| прямые трудозатраты | 4, 7 | |||

| штамповочное производство | 7 000 | 46, 7 | 3 000 | |

| сварочно-сборочное производство | 1 400 | 9. 3 | ||

| Транспортировка | 2 500 | 16, 7 | ||

| Сбыт | 1, 6 | 1, 7 | ||

| общезаводские накладные расходы | 4, 7 | |||

| Итого затрат | 19 033 | 11 867 | 118, 7 | |

| Итого прибыли | 2 133 | 21, 3 | ||

| Норма прибыли, % | ||||

|

|

|

| Таблица 10 |

" РОСАВИА-ТНП": ЦЕНЫ

(в долл. США)

| Киоски | Гаражи | |

| Планируемые цены | ||

| Реальные цены | ||

| Планы конкурентов | 170-175 | |

| Цена, которую покупатели готовы платить за товары Росавиа" | 125-130 | 150-155 |

| Норма прибыли при продаже товара по цене, которую готовы платить покупатели, % | -2... 2 | 21-23 |

Анализ прибыльности продукции

Заместитель финансового директора изучает рентабельность продукции

|

Внимательно изучите реальную рентабельность " сверхдрибыльной продукции" |

Рублев допускал, что киоски могли не приносить прибыли, но он не мог поверить, что гаражи были настолько прибыльными. Как это могло быть, чтобы завод настолько обошел всех возможных конкурентов? Почему цены у других были настолько выше? Неужели на " Росавиа" работают настолько эффективнее? На эти вопросы Рублеву очень хотелось найти ответ. Он помнил, что читал в учебниках:

если прибыль подозрительно высока, а данная сфера деятельности все равно не привлекает конкурентов — значит, очень может быть, что с распределением затрат не все в порядке.

Негласный объяснил, что обычно он распределял совместные затраты на основе трудозатрат, то есть пропорционально прямым трудозатратам. Иными словами, он распределял эти затраты в зависимости от количества труда, идущего только на производство каждого вида продукции. Он с гордостью добавил, что при распределении затрат на доставку и реализацию он пользуется другим принципом. Затраты на доставку распределились пропорционально весу продукции каждого вида. Затраты на реализацию Негласный распределял пропорционально общей выручке от реализации каждого вида продукции.

Рублев был озадачен: разве можно рассматривать прямые трудозатраты как главный фактор, определяющий затраты в целом, если они составляют всего 3% общих затрат? Для того чтобы посмотреть, правильно ли распределяются затраты, Рублев попросил таблицы распределения затрат (табл. 11).

|

|

|

Он стал рассуждать. Распределение затрат в свароч-но-сборочном цехе казалось правильным: основной составляющей здесь были прямые трудозатраты. С распределением накладных расходов на основе прямых трудозатрат тоже можно было согласиться — пока лучшей основы для распределения накладных расходов он придумать не мог.

Таблица 11

|

|

|