|

Определение стоимости недвижимости доходным подходом

|

|

|

|

Основные положения доходного подхода. Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести.

Для оценки недвижимости на основе доходного подхода необходимо иметь представление об инвестициях и их мотивации, разбираться в финансовых механизмах, имеющихся в распоряжении инвестора.

Доходный подход – способ оценки имущества, основанный на определении текущей стоимости будущих доходов от его использования [5].

Основной предпосылкой расчета стоимости недвижимости на основе данного подхода считают ее сдачу в аренду. Для преобразования будущих доходов от недвижимости в текущую стоимость осуществляется капитализация дохода.

Аренда недвижимости - право временного возмездного владения и (или) пользования чужой недвижимостью.

Для преобразования будущих доходов от недвижимости в текущую стоимость осуществляется капитализация дохода.

Капитализация дохода – процесс, определяющий взаимосвязь будущего дохода и текущей стоимости оцениваемого объекта [21].

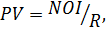

Базовая формула доходного подхода [17]:

(7)

(7)

где V – стоимость недвижимости;

I – ожидаемый доход от оцениваемой недвижимости;

R – норма дохода или прибыли.

Существуют разные методы капитализации, разные способы измерения величин дохода и нормы прибыли. Под доходом обычно подразумевают чистый операционный доход, который способна приносить недвижимость за год, под нормой прибыли – коэффициент или ставку капитализации.

Коэффициент капитализации – норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

|

|

|

Различают два основных направления капитализации: прямая капитализация и капитализация дохода по норме отдачи на капитал.

При прямой капитализации рассматривается две величины: годовой доход и ставка капитализации.

Ставка капитализации – отношение рыночной стоимости имущества к приносимому им чистому годовому доходу, применяется для преобразования будущих доходов от объекта оценки в его текущую стоимость [22].

Ожидаемый доход от объекта оценки определяется в результате анализа доходов в течение периода владения недвижимостью. При этом учитывается, предполагается ли рост или уменьшение доходов, каков риск вложений в недвижимость для собственного и заемного капитала.

При капитализации дохода по норме отдачи на капитал учитывается темп изменения дохода, применяются функции сложных процентов, рассчитывается ставка дисконтирования, анализируются составляющие ставки капитализации.

Ставка дисконтирования – норма сложного процента, которая применяется при пересчете на определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества [22].

Оценка доходным подходом базируется на прогнозировании, поэтому осуществляется с учетом риска, в частности, систематического, регионального, законодательных изменений, ликвидности, кредитного, валютного и инфляционного.

Порядок определения стоимости недвижимости доходным подходом. Оценка объектов доходным подходом осуществляется в несколько этапов

(рис. 4).

| Порядок определения стоимости недвижимости доходным подходом |

| Расчет суммы всех возможных поступлений от объекта оценки |

| 1 этап |

| Расчет действительного валового дохода |

| 2 этап |

| Расчет расходов, связанных с объектом оценки: - условно-постоянные; - условно-переменные расходы (эксплуатационные); - резервы. |

| Определение величины чистого операционного дохода |

| 3 этап |

| Преобразование ожидаемых доходов в текущую стоимость |

| 4 этап |

|

|

|

Рис. 4. Порядок определения стоимости недвижимости доходным подходом

Для получения результата оценки на основе доходного подхода изучаются данные об ожидаемом валовом доходе от недвижимости и его сокращении по причине неполной загрузки объекта, характере и продолжительности потока доходов от владения недвижимостью, убытках от недобора сумм арендной платы, ожидаемых ежегодных эксплуатационных расходов, предполагаемом доходе от последующей перепродажи объекта. Сначала анализируются данные о доходах и убытках объекта оценки, затем эти данные сравниваются с информацией об аналогах.

Текущая стоимость недвижимости определяется в результате оценки ожидаемых выгод, которые может принести ее использование или будущая продажа с учетом риска. При этом необходимо определить, какой величины и в течение какого периода времени недвижимость будет приносить доход, какова вероятность его получения, каким является возможное сокращение дохода вследствие неполной загрузки объекта, какая выручка ожидается от будущей продажи.

Подход базируется на следующих принципах оценки недвижимости: ожидания, спроса и предложения, сбалансированности, вклада.

1 этап. Оценку недвижимости на основе данного подхода начинают с определения потенциального валового дохода.

Потенциальный валовой доход (PGI) – максимальный доход, который способен приносить оцениваемый объект недвижимости, определяется по

формуле (8) [18]:

(8)

(8)

где A – ставка аренды недвижимости за месяц,

n – количество месяцев;

S – площадь объекта.

Потенциальный валовой доход определяется путем расчета суммы ожидаемых поступлений от объекта при 100 %-ной загрузке площадей.

Расчет потенциального валового дохода производится на основе анализа текущих ставок и тарифов на рынке аренды и платных услуг для сопоставимых объектов недвижимости. Если у сравниваемых объектов имеются существенные отличия, то целесообразно проводить корректировку данных. Для этого следует использовать методы расчета и внесения корректировок, применяемые при сравнительном анализе продаж. Только при оценке стоимости доходным подходом анализируется влияние имеющихся различий не на цены продаж, а на величину дохода, приносимого объектом. В случае отсутствия на рынке необходимых данных, корректировки определяются на основании мнения оценщика.

|

|

|

2 этап. Определение действительного валового дохода. Действительный валовой доход – потенциальный валовой доход за вычетом потерь от недоиспользования объекта оценки, неплатежей, а также дополнительных видов доходов. Определяется по формуле (9) [19]:

(9)

(9)

где EGI – действительный валовой доход от объекта;

PGI – потенциальный валовой доход;

L – потери арендной платы из-за наличия вакантных помещений и безнадежных платежей.

Для определения действительного валового объекта, сдаваемого в аренду, требуется из суммы потенциального валового дохода вычесть рассчитанные убытки из-за наличия помещений без арендаторов. Простои сдаваемого в аренду помещения могут быть как хроническими, так и между сменой арендаторов.

Для оценки потерь от недозагрузки объекта и недосбора арендной платы анализируются данные за предшествующий продолжительный период времени об аналогах объекта оценки с типичным уровнем управления, учитываются текущая ситуация на соответствующем сегменте рынка недвижимости и тенденции ее изменения.

3 этап. Определение величины чистого операционного дохода. Чистый операционный доход –действительный валовой доход от объекта оценки за исключением операционных расходов (формула (10)) [17]:

(10)

(10)

где NOI – чистый операционный доход от объекта;

ОЕ – операционные расходы.

Операционные расходы – расходы на поддержание воспроизводства дохода от имущества.

Как правило, расходы владельца недвижимости делятся на условно-постоянные расходы (FE), условно-переменные расходы (VE) и резервы (RR):

(11)

(11)

Условно-постоянные расходы – расходы, которые практически не зависят или незначительно зависят от степени эксплуатации недвижимости. К ним относятся расходы на страхование объекта недвижимости и оплату налога на имущество [19].

Условно-переменные расходы – эксплуатационные расходы, которые необходимы для поддержания функциональной пригодности объекта и зависят от степени его эксплуатации. Расчет затрат по эксплуатации объекта оценки основывается на анализе фактических затрат по его содержанию с учетом типичных затрат на данном рынке. Затраты на содержание общественных зданий могут значительно превышать стоимость нового строительства. Переменные расходы зависят от стоимости строительства, площади и технических характеристик здания, особенностей инженерных решений. К переменным расходам относятся затраты на коммунальные услуги, расходы по управлению объектом (выплаты административному персоналу за заключение арендных договоров на имеющиеся площади, надзор за своевременностью арендных платежей, поддержание функциональной пригодности объекта), заработная плата обслуживающему персоналу, расходы на обеспечение безопасности, содержание территории.

|

|

|

Резервы – расходы, связанные с объектом недвижимости, которые необходимо произвести только один раз в несколько лет, а также расходы, величина которых сильно изменяется с течением времени. Например: замена ковровых покрытий, лифтов, охранной сигнализации, благоустройство пешеходных дорожек, подъездов к зданию, расходы по замене элементов строения со сроком службы меньше срока его экономической жизни, в частности, кровли и труб.

4 этап. Преобразование доходов от недвижимости в текущую стоимость/ При реализации доходного подхода используют метод прямой капитализации и метод капитализации доходов по норме отдачи на капитал.

При прямой капитализации обычно формула доходного подхода (7) применяется в следующем виде:

(12)

(12)

где PV – чистая текущая стоимость объекта оценки

NOI – чистый операционный доход от объекта;

R – ставка капитализации.

Условия применения метода прямой капитализации [20]:

- период поступления дохода от недвижимого имущества стремиться к бесконечности;

- величина дохода примерно одинакова по годам;

- не учитываются первоначальные инвестиции;

- условия использования недвижимости стабильны;

- одновременно учитываются возврат капитала и дохода на капитал.

Доходный подход позволяет учитывать ожидаемый инвестиционный доход. Поэтому его применение необходимо при анализе целесообразности инвестирования, при обосновании решений о финансировании инвестиций в недвижимость.

Доходный подход более, чем сравнительный и затратный подходы, отражает представление инвестора о недвижимости как источнике получения дохода. Результаты, получаемые на основе этого подхода, наиболее значимы при оценке объектов, приносящих доход: офисных и складских помещений, торговых площадей, производственных зданий и гостиниц.

|

|

|

Таким образом, доходный подход очень важен при анализе инвестиционных и финансовых решений в сфере недвижимости.

Определение стоимости инвестируемого капитала на основе капитализации дохода.

Наиболее часто используются следующие методы капитализации.

1) Прямая капитализация, когда стоимость объекта определяется делением чистого годового дохода на ставку капитализации (формула (12));

Прямая капитализация – оценка имущества при сохранении стабильных условий его использования, постоянной величине дохода, отсутствии первоначальных инвестиций и одновременном учете возврата капитала и дохода на капитал.

Ставка капитализации обычно рассчитывается на основе анализа рыночной информации об аналогах объекта оценки путем деления чистого годового дохода на цену продажи аналога.

Ставка капитализации (R) отражает риски, которым подвергаются средства, вкладываемые в актив. Методы расчета ставки капитализации выбираются в зависимости от конкретных условий, в которых функционирует объект оценки: информации о доходах и ценах сделок на основе выборки по сопоставимым объектам, источниках и условиях финансирования сделок, возможности корректного прогноза относительно стоимости объекта в конце прогнозного периода.

2) Метод валовой ренты, основанный на оценке имущества с учетом величин потенциального или действительного дохода и валового рентного множителя [19].

Метод валовой ренты основывается на объективной предпосылке наличия прямой взаимосвязи между ценой продажи недвижимости и соответствующим рентным (арендным) доходом от сдачи ее в аренду. Эта взаимосвязь измеряется валовым рентным мультипликатором (RM), также известный как мультипликатор валового дохода (GIM).

Валовый рентный мультипликатор – это отношение продажной цены или к потенциальному валовому доходу, или к действительному валовому доходу.

Для применения метода валовой ренты необходимо [11]:

- оценить потенциальный валовый доход, генерируемый объектом;

- определить отношение потенциального валового дохода к цене продажи по сопоставимым продажам аналогов;

- умножить чистый операционный доход от оцениваемого объекта на усредненное (средневзвешенное) значение RM по аналогам.

Вероятная цена продажи оцениваемого объекта рассчитывается по формуле (13) [11]:

(13)

(13)

где СДП – стоимость объекта оценки;

PGI – потенциальный валовый доход от объекта оценки;

SRiA – цена продажиi-го сопоставимого аналога;

PGIiA – потенциальный валовый доход i-го сопоставимого аналога;

n – количество отобранных аналогов.

Метод валовой ренты не корректируют на удобства или другие различия между объектом оценки и сопоставимыми аналогами, так как в основу его расчета положены фактические арендные платежи и продажные цены, в которых уже учтены указанные различия.

Метод валовой ренты считается методом рыночного подхода, поскольку данный показатель учитывает цены продаж и валовые рентные доходы по проданным на рынке объектам. Он не принимает во внимание коэффициент операционных расходов как по оцениваемой собственности, так и по сопоставимым объектам.

Метод достаточно прост, но имеет следующие недостатки:

- может применяться только в условиях развитого и активного рынка недвижимости;

- в полной мере не учитывает разницу в рисках или нормах возврата капитала между объектом оценки и его сопоставимым аналогом;

- не учитывает также вполне вероятную разницу в чистых операционных доходах сравниваемых объектов.

3) Метод дисконтирования денежных потоков – оценка объекта, когда денежные потоки поступают неравномерно, произвольно изменяются, при этом учитывается степень риска, связанного с использованием имущества [21].

4) Метод остатка – оценка имущества с учетом влияния отдельных факторов образования дохода (в сочетании с методом остатка можно использовать методы и прямой капитализации, и капитализации дохода по норме отдачи).

5) метод ипотечно-инвестиционного анализа – оценка имущества, основанная на учете стоимости собственного и заемного капиталов [19].

Выбор конкретного способа капитализации определяется характером и качеством ожидаемых доходов.

Для расчета ставки капитализации используются метод сравнения продаж, метод коэффициента покрытия долга, метод инвестиционной группы, метод коэффициента действительного валового дохода, метод остатка.

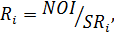

Метод сравнения продаж – основной метод определения общей ставки капитализации. При определении ставки капитализации для объекта оценки сначала рассчитывают ставку капитализации по каждому из проданных аналогов по формуле (14):

(14)

(14)

где Ri – ставка капитализации;

NOI – чистый операционный доход за i-й год;

SRi – цена продажиi-го сопоставимого аналога.

Затем с учетом методов математической статистики, весового коэффициента (хi) отражающего степень похожести каждой из продаж на объект оценки, выбирается общая ставка капитализации (R0) [17]:

(15)

(15)

У анализируемых аналогов объекта оценки должны быть похожи следующие характеристики: оставшийся срок экономической жизни, уровень операционных расходов, величины реверсии и коэффициенты потерь, риски, соотношение стоимостей земли и зданий, дата продажи, способ наилучшего и наиболее эффективного использования, условия финансирования, уровень качества управления. К тому же не должны принципиально отличаться местоположение и отделка объектов.

Метод коэффициента покрытия долга применяется, если при финансировании инвестиций в недвижимость используется заемный капитал.

Коэффициент покрытия долга (DSR) рассчитывается следующим образом:

(16)

(16)

где DS – ежегодное обслуживание долга.

Общая ставка капитализации определяется по формуле (17):

(17)

(17)

где Ro – общая ставка капитализации;

Rm – ставка капитализации для заемных средств;

m – доля заемных средств:

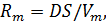

(18)

(18)

где Vm – стоимость заемных средств, или сумма кредита;

V – стоимость объекта;

(19)

(19)

Данные для расчетов методом коэффициента покрытия долга легко доступны, однако этот метод дает ориентировочное значение ставки капитализации в случаях, когда рыночные данные недостаточно надежны. Поэтому метод коэффициента покрытия используется только как корректирующий.

Метод инвестиционной группы используется, если для приобретения недвижимости привлекается заемный капитал. При этом ставка капитализации может быть рассчитана как относительно финансовых, так и относительно физических составляющих [17].

Метод инвестиционной группы для финансовых составляющих. Ставка капитализации является средневзвешенной величиной, учитывающей интересы как собственного, так и заемного капитала [18]:

(20)

(20)

где Re – ставка капитализации для собственного капитала, которая определяется из данных по сопоставимым объектам делением значения дохода до налогообложения на величину собственного инвестированного капитала.

Метод инвестиционной группы для физических составляющих. Ставка капитализации определяется по формуле (21) [17]:

(21)

(21)

где L – доля стоимости земли в общей стоимости недвижимости;

RL – ставка капитализации для земли;

Rb – ставка капитализации для улучшений.

Ставка капитализации для земли рассчитывается как отношение дохода, приходящегося на землю, к стоимости земли. Ставка капитализации для улучшений определяется из отношения дохода, приходящегося на улучшения, к стоимости улучшений.

Метод коэффициента действительного валового дохода применяется, если есть данные об операционных расходах и величине действительного валового дохода [18]:

(22)

(22)

где OER – коэффициент операционных расходов;

EGIM – коэффициент действительного валового дохода.

При прямой капитализации для расчета стоимости объекта могут применяться коэффициенты валового дохода и техника остатка.

Применение коэффициентов валового дохода. Если нет данных по операционным расходам, используются показатели валового дохода, которые умножаются на следующие соответствующие коэффициенты:

- GRM – коэффициент валовой ренты, если период равен месяцу;

- GIM – коэффициент валового дохода, если период равен году.

Эти коэффициенты определяются соотношением дохода и цены продаж объектов и являются обратными величинами ставок капитализации.

Стоимость собственности в этом случае определяется следующим образом:

(22)

(22)

или:

(23)

(23)

где PGI – потенциальный валовой доход;

PGIM – коэффициент потенциального валового дохода, рассчитанный по данным об аналогах объекта оценки:

(24)

(24)

где SPA – цена продаж объекта аналога;

PGI A – потенциальный валовый доход объекта аналога;

EGI – действительный валовый доход;

EGIM – коэффициент действительного валового дохода:

(25)

(25)

где EGI A – действительный валовый доход объекта аналога.

Метод остатка применяется в случаях, когда известна стоимость одной составляющей объекта оценки. Различают методы остатка для земли и зданий, собственного и заемного капитала.

Последовательность применения метода остатка:

- расчет части годового дохода, которая приходится на составляющую с известной стоимостью;

- расчет части годового дохода, которая приходится на составляющую с неизвестной стоимостью;

- расчет стоимости неизвестной компоненты;

- определение стоимости собственности сложением стоимостей ее составляющих.

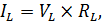

Рассмотрим метод остатка для зданий, когда известна стоимость земельного участка. Расчеты будут выполняться в соответствии с указанной выше последовательностью по следующим формулам:

(25)

(25)

где IL – годовой доход, относимый к земле;

VL – стоимость земли;

RL – ставка капитализации для земли.

Далее рассчитывается годовой доход, приходящийся на здание:

(26)

(26)

где Vb – годовой доход, приходящийся на здание;

I0 – общий годовой доход, приносимый собственностью.

Тогда стоимость здания (PV):

(26)

(26)

Аналогично применяются [19]:

- метод остатка для земли – когда стоимость здания можно определить достаточно точно;

- метод остатка для собственного капитала – если возможно определить срок ипотечного кредита и размер годового платежа по обслуживанию долга;

- метод остатка для заемного капитала – когда известна стоимость собственного капитала.

В целом, расчеты методом прямой капитализации требуют наличия данных о продажах сопоставимых аналогов. Капитализация доходов по норме отдачи менее зависима от рыночных данных, однако этот метод должен отражать фактические ожидания и предпочтения потенциальных покупателей подобных объектов.

При капитализации по номе отдаче поток доходов рассматривается более подробно, чем при прямой капитализации, учитывается характер изменения денежных потоков, последовательно анализируются решения инвесторов, применяются более сложные расчетные модели.

Основные методы капитализации дохода по норме отдачи:

- метод дисконтирования денежных потоков, включающий подробный анализ потоков дохода для каждого года планирования [22];

- метод капитализации по расчетным моделям, заключающийся в капитализации дохода первого года с учетом тенденций его изменения [17].

Практическая работа 3. Определение стоимости недвижимости

доходным подходом

Практическая работа предполагает выполнение заданий в письменной форме.

Задание 1.

Рассчитайте ставку капитализации, если известны следующие показатели, представленные в табл. 20.

Таблица 20

Данные для расчета

| Показатели | Складские помещения | ||

| № 1 | № 2 | № 3 | |

| Цена продаж, млн. руб. | 5,0 | 8,0 | 5,7 |

| Чистый операционный доход, млн. руб. | 1,0 | 1,5 | 1,2 |

| Ставка капитализации (Ri)? % |

Задание 2.

Используя рассчитанную ставку капитализации из задачи 1, определите стоимость складского помещения.

Известны следующие данные об объекте оценки:

- общая площадь – 1 800 кв. м;

- полезная площадь – 1 450 кв. м;

- риск возникновения убытков между сменой арендаторов и неплатежей от недозагрузки – 5 % от потенциального валового дохода;

- операционные расходы – 30 % от действительного валового дохода.

Задание 3.

Определите потенциальный валовый доход офисного помещения, если известно, что площадь помещения 100 кв. м, ставка аренды за месяц – 500 руб. за кв. м.

Задание 4.

Определите стоимость офисного помещения, если известно, что потенциальный валовый доход от сдачи помещения в аренду равен 1 600 тыс. руб., убытки от недозагрузки и смены арендаторов 3 % от потенциального валового дохода, расходы арендодателя по управлению и прочие составляют 15 % от действительного валового дохода, ставка капитализации – 23 %.

Задание 5.

Проводя оценку объекта недвижимости, оценщик установил, что аналогичный объект в том же секторе рынка недвижимости продан за 3 350 тыс. руб. После реконструкции отчета по этому объекту оценщик установил, что чистый операционный доход по нему 820 тыс. руб. Требуется определить общую ставку капитализации.

Задание 6.

Рассчитайте стоимость объекта недвижимости, если его потенциальная годовая рентная выручка составляет 50 млн. руб. Имеется рыночная информация о продаже трех объектов недвижимости, сопоставимых с оцениваемым.

Таблица 21

Данные об объектах аналогах

| Сопоставимый объект | Продажная цена, млн. руб. | Потенциальная валовая рента, млн. руб. | Валовый рентный мультипликатор |

| Объект № 1 | 4,16 | ||

| Объект № 2 | 1 520 | 4,66 | |

| Объект № 3 | 4,00 |

|

|

|