|

Список использованной литературы

|

|

|

|

Список использованной литературы

1. Р. Б. Абдуллина Налоговая система России: проблемы и пути их решения / Вектор экономики. 2019. № 11 (41). 69 с.

2. В. В. Вагин, Е. А. Тимохина и др. 25 опросов об инициативном бюджетировании. - М., 2017. 46 с.

3. И. С. Иванов Краткий курс финансового права: учебное пособие. - Специально для системы ГАРАНТ, 2013 г. [Электронный ресурс] // Гарант (Дата обращения: 04. 09. 2021)

4. Н. В. Постовой, В. В. Таболин, Н. Н. Черногор Муниципальное право России: учебник (под ред. д. ю. н. проф. Н. В. Постового). - " Юриспруденция", 2015 г. [Электронный ресурс] // Гарант (Дата обращения: 04. 09. 2021)

5. А. А. Соколова Проблемы формирования бюджетов муниципальных образований / Материалы V-й ежегодной научно-практической конференции преподавателей, студентов и молодых ученых. Ставрополь, 2017. С. 357–358.

Chuyko Anna Anatolyevna

Crimean branch of the Russian State University of Justice

Russia, Simferopol

Anch2712@icloud. com

ACTUAL PROBLEMS OF FORMATION OF BUDGETS OF THE MUNICIPAL LEVEL

Abstract: In this work, the problems of education (formation), distribution and use of financial resources of the municipal level were studied. The problems of deficit and surplus of the local budget have been investigated in detail and the corresponding proposals for improving the financial system have been given. All conclusions are supported by scientific literature, as well as judicial practice.

Keywords: local budget, forming the municipal budget, deficit, surplus

УДК 338. 65

Н. Ф. Шарипова

Филиал КузГТУ в г. Прокопьевске

Россия, г. Прокопьевск

e-mail: nscharipowa@yandex. ru

АНАЛИЗ ВЛИЯНИЯ НАЛОГОВЫХ ПРЕСТУПЛЕНИЙ НА БЮДЖЕТНУЮ БЕЗОПАСНОСТЬ РОССИЙСКОЙ ФЕДЕРАЦИИ

Аннотация. В данной статье анализируется проблема влияния налоговых преступлений на бюджетную безопасность Российской Федерации. Для этого были рассмотрены факторы, отрицательно влияющие на бюджетную безопасность государства, проведена оценка состояния преступности, и конкретно налоговых преступлений, а также анализ судебной статистики.

|

|

|

Ключевые слова: бюджетная система, бюджетная безопасность, налоговые преступления, статистика, Российская Федерация.

На сегодняшний день бюджетная система, как и любая другая система, подвержена различным опасностям и угрозам. Опасность отражается в слабозащищённой бюджетной системе. Угроза, как форма опасности, проявляется в нарушении законодательства или противоречии нормативно-правовых актов. Поэтому, чтобы добиться состояния защищённости жизненно важных интересов бюджетной системы в первую очередь уделяют особое внимание вопросам бюджетной безопасности государства (И. А. Майбурова, 2017: 383).

Бюджетная безопасность – это одна из составляющих финансовой и соответственно экономической безопасности, сущность которой заключается в обеспечение платёжеспособности государства, путём поступления налоговых и неналоговых доходов в бюджет (А. Ю. Александрова, 2009: 271).

В Российской Федерации налоги остаются основным источником дохода при формировании бюджета (И. В. Алексеева, 2006: 320). Их взимание напрямую связано с отчуждением части имущества в пользу государства, вследствие чего одним из главных факторов, подрывающих бюджетную безопасность государства, являются налоговые преступления (таблица 1)[586].

Таблица 1 – Факторы, отрицательно влияющие на бюджетную безопасность государства

| Организационно-правовые | Финансово-экономические | ||

| Внутренние | |||

| Нецелевое использование бюджетных средств | Налоговые преступления | ||

| Несовершенство законодательной базы | Превышение объёма дефицита или профицита бюджета | ||

| Несвоевременность принятия решений | Отсутствие резерва | ||

| Недостаточный уровень профессионализма | Превышение объёма муниципального долга | ||

| Несоблюдение законодательства | Несвоевременный возврат бюджетных средств | ||

| Внешние

| |||

| Политическое давление других стран | Финансовый кризис | ||

| Санкции НАТО | |||

| Превышение объёма внешнего долга | |||

| Низкая инвестиционная привлекательность | |||

Налоговые преступления – это преступления, связанные с уклонением от уплаты налогов и сборов физическими и юридическими лицами (Н. Г. Апресова, 2013: 144).

Ежегодно из-за налоговых преступлений бюджет России недополучает более 58 млрд. руб., нанося серьёзный ущерб экономике и политической стабильности страны.

Из общих сведений о состоянии преступности (таблица 2)[587] видно, что за анализируемый период произошло значительное увеличение числа всех преступлений, особенно в период с 2018 по 2020 год – рост составил 52689 преступлений. В период с 2019 по 2020 гг. общий рост составил 0, 98%, экономической направленности - 0, 53%, налоговых – 8, 19%. В итоге в 2020 году правоохранительными органами выявлено 4872 налоговых преступления, что составило 4, 62% от преступлений экономической направленности и 0, 24% от общего числа преступлений.

Таблица 2 – Общие сведения о состоянии преступности

| Всего | Абсолютное откл. | Относительное откл., % | ||||||||||

| Знач. | % | Знач. | % | Знач. | % | 19/18 | 20/19 | 20/18 | 19/18 | 20/19 | 20/18 | |

| 1, 65 | 0, 98 | 2, 65 | ||||||||||

| Эконом-ой направ-ти | 5, 5 | 5, 18 | 5, 16 | -4536 | -3983 | -4, 14 | 0, 53 | -3, 64 | ||||

| в т. ч. | ||||||||||||

| Налоговые | , 97 | 4, 29 | 4, 62 | -3127 | -2758 | -40, 98 | 8, 19 | -36, 15 | ||||

Из сведений о материальном ущербе от преступлений (таблица 3)[588] видно, что за анализируемый период произошло снижение общего ущерба на 50, 3 млрд. руб. или на 8, 92%, экономической направленности на 64, 3 млрд. руб. или 15, 93%, в т. ч. налоговых на 12, 4 млрд. руб. или на 13, 10%. В тоге в 2020 году ущерб от экономических преступлений, к которым относятся правонарушения в сфере налогообложения, составил 339, 5 млрд. руб., из них 82, 5 млрд. руб. - от налоговых преступлений, это на 24, 09% меньше чем в 2019 году. Тогда было выявлено 104927 преступлений экономической направленности, которые нанесли ущерб в размере 447, 2 млрд. руб., из них ущерб от налоговых преступлений составил 85, 3 млрд. руб.

Таблица 3 – Сведения о материальном ущербе от преступлений, млн. руб.

| Всего | Абсолютное откл.

| Относительное откл., % | |||||||||||||

| нач. | % | нач. | % | нач. | % | 9/18 | 0/19 | 0/18 | 9/18 | 0/19 | 20/18 | ||||

| -114862 | -50244 | 11, 48 | -18, 30 | -8, 92 | |||||||||||

| Эконом-ой направ-ти | 71, 71 | 71, 24 | 66, 2 | -107711 | -64336 | 10, 74 | -24, 09 | -15, 93 | |||||||

| в т. ч. | |||||||||||||||

| Налоговые | 3, 51 | 9, 06 | 4, 3 | 10, 20 | 3, 23 | -13, 10 | |||||||||

Уголовная ответственность за их совершение прописана в статьях: 198, 199, 199. 1, 199. 2, 199. 3, 199. 4.

По данным судебной статистики по числу осужденных лиц (рисунок 1)[589] видно, что за анализируемый период динамика имеет тенденцию к снижению по всем статьям. В 2019г., как и в 2020г. наибольшее число осужденных наблюдается по статье 199 УК РФ за 2019 по части 2 было осуждено 296 лиц, за 2020 на 53% меньше, по части 1 в отчётном году 73 осужденных, в базисном на 45% меньше. Уже меньшую долю составляют осужденные по статье 199. 2 УК РФ по части 1 - в отчётном периоде 110 лиц, в базисном на 17% меньше, по части 2 в 2019 г. – 48 лиц, в 2020 г. на 15% меньше. По остальным статьям наблюдается та же ситуация. По статье 198 УК РФ осужденных лиц по части 1 значительно выше чем по части 2: в 2019 г. по части 1 осуждено – 49 лиц, в 2020 г. на 47% меньше; по части 2 в 2019г. осуждено – 18 лиц, в 2020г. на 72% меньше. Самое наименьшее число осужденных наблюдается по статье 199. 1 УК РФ: по части 2 в отчётном периоде – 14 лиц, в базисном на 93% меньше, по части 1 в 2019г. – 7 лиц, в 2020 г. на 57% меньше. По статьям 199. 3 и 199. 4 статистика отсутствует.

|

Рисунок 1- Судебная статистика по числу осужденных лиц

По данным судебной статистики по главным видам наказаний (рисунок 2)[590] видно, что за анализируемый период по большей части лицам присуждалось 2 вида наказаний: штраф и условное лишение свободы. Так в 2019г. штраф был назначен 244 лицам, в 2020г. на 30% меньше, условное лишение свободы за базисный период было назначено 158 лицам, в отчётный на 49% меньше. Лишение свободы присудили в 2019г. 45 лицам, в 2020г. на 38% меньше.

Рисунок 2 – Судебная статистика по главным видам наказаний

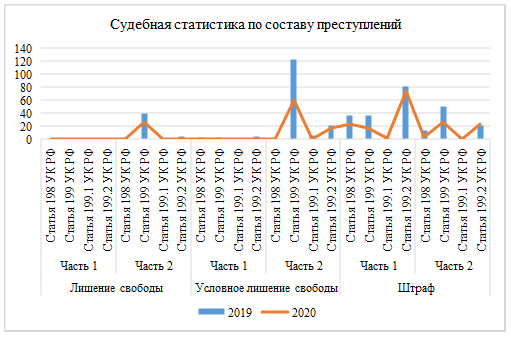

По данным судебной статистики по составу преступлений (рисунок 3)[591] видно, что за анализируемый период условное лишение свободы, как и лишение свободы, назначалось в основном по части 2 статьи 199 УК РФ. Так в 2019г. было зарегистрировано 122 таких преступлений, в 2020г. на 51% меньше. Штраф был назначен в основном по части 1 статьи 199. 2. Так в 2019г. было зарегистрировано 81 такое преступление, в 2020г. на 9% меньше.

|

|

|

|

Рисунок 3 – Судебная статистика по составу преступлений

Исходя из данных статистики Минфин России (рисунок 4)[592], можно сделать вывод, что за весь анализируемый период налоговые преступления занимали не более 0, 26% Консолидированного бюджета и не более 0, 40% от налоговых поступлений. На первый взгляд может показаться, что ущерб незначителен, но, если сравнивать с Консолидированным бюджетом субъектов Российской Федерации, например, Кемеровской областью, где доход регионального бюджета за 2020г. составляет 146, 5 млрд. руб., то очевидно, что даже такой небольшой % значительно повлияет при составлении Федерального бюджета. И стоит отметить, что это только те преступления, которые удалось выявить.

Рисунок 4 – Влияние налоговых преступлений на бюджет РФ

Таким образом, проанализировав нынешнюю ситуацию, можно утверждать, что налоговые преступления оказывают огромное влияние на бюджетную безопасность государства. Ведь от недополучения дохода страдают все отрасли государственного управления: здравоохранение, образование, оборона, наука, спорт, энергетика, транспорт, благоустройство и т. д. Подрывая единую цель деятельности государства – обеспечение социально-экономического развития страны, повышение качества и уровня жизни населения (Н. В. Балихина, 2013: 623).

|

|

|