|

Таблица 2.6 – Анализ доходов по видам деятельности в СПК «Нива-2003» за 2018 - 2019 г.г., тыс р.

|

|

|

|

Таблица 2. 6 – Анализ доходов по видам деятельности в СПК «Нива-2003» за 2018 - 2019 г. г., тыс р.

| Показатели | 2018 г. | 2019 г. | Отклонение (+/-) |

| Прочие доходы по текущей деятельности | -58 | ||

| Доходы по инвестиционной деятельности | -67 | ||

| Доходы по финансовой деятельности | -38 |

Источник: собственная разработка

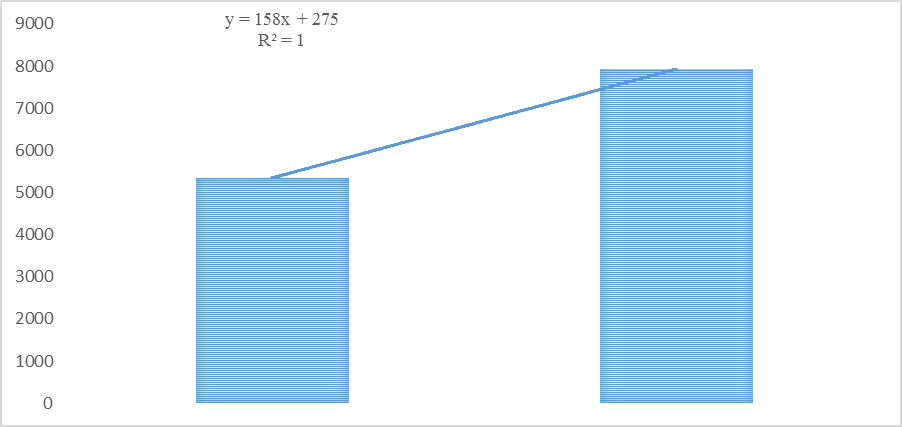

Рассчитаем планируемый объем прочих доходов по текущей деятельности с помощью рисунка 2. 3.

2018 2019

Рисунок 2. 3 – Изменения прочих доходов по текущей деятельности за 2018 - 2019 гг.

Источник: собственная разработка

Как видно из рисунка 2. 3 тенденция прочих доходов по текущей деятельности описывается полиномиальным уравнением:

у= 158 х+275

R2 = 1,

Прогноз прочих доходов по текущей деятельности на ближайший период (2020 г. ) составит:

у=158× 3+275= 749 тыс р.

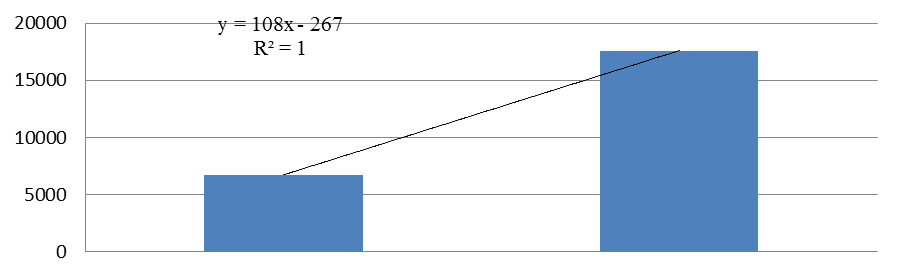

Также методом экстраполяции рассчитаем доходы по инвестиционной деятельности с помощью рисунка 2. 4.

2018 2019

Рисунок 2. 4 – Изменения доходов по инвестиционной деятельности за 2018 - 2019 гг.

Источник: собственная разработка

Как видно из рисунка 2. 4 тенденция доходов по инвестиционной деятельности описывается полиномиальным уравнением:

у= 108 х- 267

R2 = 1, (2. 3)

Прогноз доходов по инвестиционной деятельности на ближайший период (2020 г. ) составит:

у=108× 3 - 267= 57 тыс р.

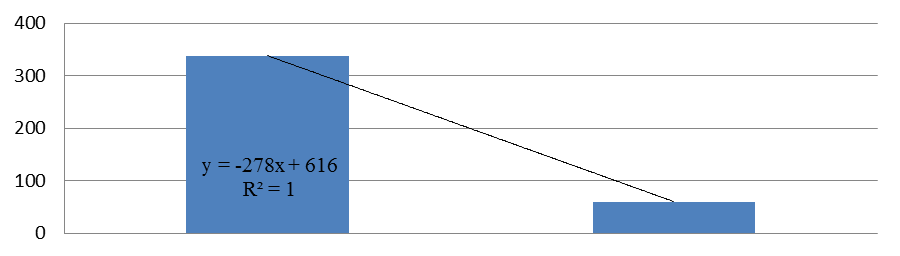

С помощью рисунка 2. 5 рассчитаем доходы по финансовой деятельности за 2019 год.

2018 2019

|

|

|

Рисунок 2. 5 – Изменения доходов по финансовой деятельности за 2018 - 2019 гг.

Источник: собственная разработка

Как видно из рисунка 2. 5 тенденция доходов по финансовой деятельности описывается полиномиальным уравнением:

у= -278 х+616

R2 = 1, (2. 4)

Прогноз доходов по финансовой деятельности на ближайший период (2020 г. ) составит:

у=-278× 3+616= 0 тыс р.

Представим рассчитанные данные по видам доходов в таблице 2. 7.

Таблица 2. 7 – Анализ доходов по видам деятельности в СПК «Нива-2003» за 2018 – 2019 г. г., тыс руб.

| Показатели | 2018 г. | 2019 г. | Отклонение (+/-) |

| Прочие доходы по текущей деятельности | |||

| Доходы по инвестиционной деятельности | -12 | ||

| Доходы по финансовой деятельности | -1 |

Источник: собственная разработка

Таким образом, в 2019 году планируется увеличение всех видов доходов, кроме финансовой деятельности. Так, в соответствии с планом, прочие доходы по текущей деятельности в 2019 году увеличатся на 56 тыс р., доходы по инвестиционной деятельности уменьшатся на 12 тыс р., а доходы по финансовой деятельности уменьшатся на 1 тыс р.

Контроль за поступлением выручки от реализации базируется на оперативных планах реализации продукции, которые составляются на каждый месяц с разбивкой по дням, нарастающим итогом с начала месяца. Такой подход позволяет отслеживать текущие отставания в поступлении средств, анализировать их причины и принимать меры к восполнению недополученных сумм в течение месяца. Оперативный план поступлений выручки от реализации продукции должен рассчитываться на основе оперативных панов ее производства, поступлений изделий на склад готовой продукции, отгрузки и с учетом условий оплаты, предусмотренных договорами с покупателями. Причины отставания от предусмотренного графика поступлений выручки могут быть внутренними , связанными с недостатками в деятельности самой организации, и внешними, обусловленными изменениями рыночных условий реализации. Анализ внутренних причин сводится к установлению и устранению фактов: невыполнения оперативного плана выпуска продукции в объеме и номенклатуре, невыполнения графиков отгрузки товаров, предусмотренных договорами с потребителями, нарушений сроков оплаты отгруженной продукции покупателями.

|

|

|

Для контроля за своевременностью и полнотой оплаты отгруженной продукции финансовые службы организации должны вести специальную картотеку прохождения платежных документов от сдачи их в банк на инкассо до фактического поступления денег на счет организации.

Более сложной работой финансового менеджера является планирование и оперативное регулирование поступлений выручки от реализации продукции с учетом изменений внешних факторов. Она требует глубокого изучения рынка, основ колебаний спроса покупателей на выпускаемые изделия, динамики цен и других обстоятельств реализации. Маркетинговые исследования должны носить постоянный характер, обеспечивать гибкость в управлении производством и реализацией продукции, рост и бесперебойное поступление денежных средств на счета организации.

|

|

|