|

Таблица 2.4 – Расчет потока денежных средств СПК «Нива-2003» за 2018-2019 г.

|

|

|

|

Таблица 2. 4 – Расчет потока денежных средств СПК «Нива-2003» за 2018-2019 г.

| Наименование показателей | 2018 г. (факт) | 2019 г. (план) | 2019 г. (факт) | Отклонение, +/- | Выполнение пана, % |

| I. ТЕКУЩАЯ (ОПЕРАЦИОННАЯ) ДЕЯТЕЛЬНОСТЬ | |||||

| Приток: | |||||

| выручка от реализации продукции, товаров, работ, услуг | -1301 | 91, 00 | |||

| прочие поступления по текущей (операционной) деятельности (указать), в т. ч. республиканский бюджет | 234, 92 | ||||

| итого приток денежных средств по текущей (операционной) деятельности (сумма строк 1. 1. 1–1. 1. 3) | -1093 | 91, 63 | |||

| Отток: |

Продолжение таблицы 2. 4

| затраты на производство и реализацию продукции за вычетом амортизации | 77, 96 | ||||

| налоги, сборы и платежи, исчисляемые из выручки | 85, 54 | ||||

| налоги, сборы и платежи, исчисляемые из прибыли (доходов) | |||||

| прочие расходы по текущей деятельности (указать) | 78, 25 | ||||

| итого отток денежных средств по текущей (операционной) деятельности (сумма строк 1. 2. 1–1. 2. 4) | -793 | 92, 60 | |||

| Сальдо потока денежных средств по текущей (операционной) деятельности (стр. 1. 1. 4–1. 2. 5) | -299 | 61, 68 | |||

| II. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |||||

| Приток: | |||||

| поступления денежных средств от реализации основных средств и нематериальных активов | 66, 10 | ||||

| прочие доходы от инвестиционной деятельности | 45, 95 | ||||

| итого приток денежных средств по инвестиционной деятельности (стр. 2. 1. 1 + стр. 2. 1. 2) | 59, 38 | ||||

| Отток: | |||||

| капитальные затраты без НДС | 63, 19 | ||||

| НДС, уплачиваемый при осуществлении капитальных затрат | 78, 38 | ||||

| другие расходы по инвестиционной деятельности | 78, 44 | ||||

| итого отток денежных средств по инвестиционной деятельности (сумма строк 2. 2. 1–2. 2. 4) | 76, 86 | ||||

| Сальдо потока денежных средств по инвестиционной деятельности (стр. 2. 1. 3 – стр. 2. 2. 5) | -288 | -220 | -301 | -13 | 136, 82 |

| III. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |||||

| Приток: | |||||

| существующие заемные и привлеченные средства по организации, полученные за базовый период (год) | 88, 10 | ||||

| краткосрочные кредиты, займы | |||||

| прочие источники | 62, 44 | ||||

| итого приток денежных средств по финансовой деятельности (сумма стр. 3. 1. 1–3. 1. 5) | 92, 86 | ||||

| Отток: | |||||

| погашение основного долга по долгосрочным кредитам, займам | -455 | 102, 65 | |||

| погашение процентов по долгосрочным кредитам, займам | 61, 44 | ||||

| погашение прочих издержек по долгосрочным кредитам, займам | 101, 00 | ||||

| погашение краткосрочных кредитов, займов | 101, 65 | ||||

| использование финансовых средств на прочие цели | 72, 92 | ||||

| итого отток денежных средств по финансовой деятельности (сумма строк 3. 2. 1–3. 2. 9) | 104, 49 | ||||

| Сальдо потока денежных средств по финансовой деятельности (стр. 3. 1. 6 – стр. 3. 2. 8) | -517 | -859 | -821 | -304 | 95, 58 |

Окончание таблицы 2. 4

|

|

|

| Итого приток денежных средств по всем видам деятельности (сумма строк 1. 1. 4, 2. 1. 3 и 3. 1. 6) | 101, 47 | ||||

| Итого отток денежных средств по всем видам деятельности (сумма строк 1. 2. 6, 2. 2. 5 и 3. 2. 8) | 103, 44 | ||||

| Излишек (дефицит) денежных средств (стр. 4 – стр. 5) | 101, 38 | ||||

| Накопительный остаток (дефицит) денежных средств (по стр. 6) | 101, 38 | ||||

| Удельный вес суммы погашаемых финансовых обязательств в выручке (стр. 3. 2. 8/1. 1. 1*100) | 27, 1 | 27, 5 | 3, 5 | 101, 48 |

Источник: собственная разработка на основании Приложений А, Б.

|

|

|

Планирование бюджета движения денежных средств – один из самых важных и сложных шагов в бюджетировании. Этот бюджет является той точкой, в которой в наиболее активной форме согласовываются интересы предприятия.

Бюджетирование – это тоже система, весьма серьезная и ответственная система финансового планирования бизнеса, и она должна предусматривать соответствующую обратную связь.

Роль обратной связи в данном случае играет контроль выполнения бюджета. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия. Важность этой системы не вызывает сомнений.

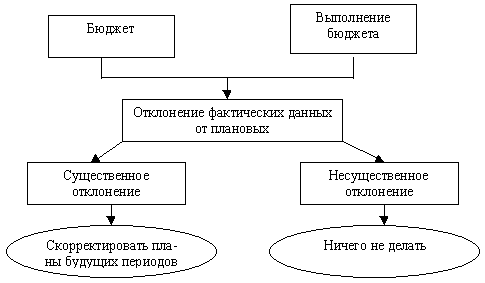

На данном предприятии проводиться простой анализ отклонений в соответствии со схемой, помещенной на рисунке 2. 2.

Рисунок 2. 2 - Схема анализа отклонений, применяемая СПК «Нива-2003»

Источник: собственная разработка

Суть подхода состоит в том, что система контролирует состояние выполнения бюджета путем сопоставления бюджетных показателей и их фактических значений. Если отклонение носит существенный характер, то финансовый менеджер принимает решение о необходимости вносить соответствующие коррективы в бюджет последующего периода.

В противном случае никакие корректирующие действия не производятся. Используя конечные итоговые бюджетные показатели, например, величину суммарного денежного потока, имея соответствующую компьютерную программу, финансовый менеджер рассчитывает последствия конкретного отклонения фактических показателей от плановых значений на величину суммарного денежного потока.

На основании отклонения фактического суммарного денежного потока от планового значения делается вывод о необходимости производить корректировку плана следующего периода. Однако на основании проведенной оценки системы бюджетов применяемый метод контроля бюджета не является эффективным.

|

|

|