|

1.1.1 Понятие арифметической и геометрической прогрессий

|

|

|

|

1. 1. 1 Понятие арифметической и геометрической прогрессий

Арифметическая прогрессия – это числовая последовательность, в которой каждый член равен предыдущему, сложенному с одним и тем же числом. Это число называется разностью арифметической прогрессии и обозначается d.

Очевидно, что арифметическая прогрессия представляется возрастающей последовательностью, если d > 0, и убывающей, если d < 0.

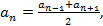

Формула n-ого члена арифметической прогрессии:

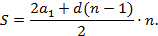

Формула суммы первых n членов арифметической прогрессии:

Каждый член арифметической прогрессии, кроме первого (и последнего – в случае конечной прогрессии), равен среднему арифметическому предыдущего и последующего членов. Верно и обратное: если последовательность (an) такова, что для любого n > 1 выполняется равенство:

то (аn) – арифметическая прогрессия.

то (аn) – арифметическая прогрессия.

Числовую последовательность, все члены которой отличны от нуля и каждый член которой, начиная со второго, получается из предыдущего члена умножением его на одно и то же число q, называют геометрической прогрессией. При этом число q называют знаменателем прогрессии.

Формула n-ого члена геометрической прогрессии:

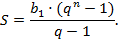

Формула суммы первых n членов арифметической прогрессии:

Квадрат каждого члена геометрической прогрессии, первого (и последнего – в случае конечной последовательности), равен произведению предшествующего и последующего членов. Верно и обратное: если последовательность (bn) такова, что для любого n > 1 выполняется равенство:

то (bn) – геометрическая прогрессия.

то (bn) – геометрическая прогрессия.

1. 1. 2 Понятия фиксированных, аннуитетных и дифференцируемых платежей

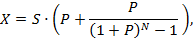

Фиксированные платежи – платежи, которые четко оговариваются в условии задачи. Аннуитетный платеж – это платеж, который устанавливается в равной сумме через равные промежутки времени. Месячный аннуитетный платеж находится по формуле:

|

|

|

где X – месячный платеж, S – сумма кредита, P – 1/12 процентной ставки, N – количество месяцев.

Дифференцируемый платеж – это платеж, который представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Если при аннуитетной схеме неизменным является сам аннуитетный платеж, то при дифференцируемой – не меняется именно взнос, идущий на погашение тела кредита. Рассчитывается он по формуле:

где St – сумма, которая идет на погашение тела кредита, S – сумма кредита, N – количество месяцев. Для расчёта доли процентов в дифференцированных платежах пользуются следующей формулой:

где In – сумма, которая идёт на погашение процентов по кредиту в данный расчётный период, Sn - остаток задолженности по кредиту, P – годовая процентная ставка. Зная долю тела кредита и долю процентов, мы можем рассчитать дифференцированный платёж, используя формулу:

где X - размер дифференцированного платежа по кредиту, St – сумма, которая идёт на погашение тела кредита, In – сумма уплачиваемых процентов.

2. Практическое решение экономических задач.

Условно выделяют несколько типов задач экономического содержания. Далее приведем подробные разборы примеров задания №15 (с 2022 года) каждого типа.

2. 1 Кредиты.

1 тип: Нахождение количества лет (месяцев) выплаты кредита. n-? (Аннуитетные платежи)

Задача №1

Максим хочет взять кредит 1, 5 млн рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Максим взять кредит, чтобы ежегодные выплаты были не более 350 тысяч рублей?

|

|

|

Решение:

Кредит S = 1500000 руб.

Ставка r = 10% годовых. Введем коэффициент р = 1+0, 01r

Ежегодная выплата (х) ≤ 350000 руб.

Сколько лет n-?

| Год | Долг с % | Платеж | Долг после выплаты |

| 0 год | |||

| 1 год | 1500000•1, 1=1650000 | ||

| 2 год | 1300000•1, 1=1430000 | ||

| 3 год | 1080000•1, 1=1188000 | ||

| 4 год | 838000•1, 1=921800 | ||

| 5 год | 571800•1, 1=628980 | ||

| 6 год | 278980•1, 1=306878 |

|

|

|