|

6. 7. Маркетинг в сфере банковских услуг

|

|

|

|

Банковская система в любой стране является важнейшим со-

ставным элементом национальной экономики. Она призвана со-

действовать макроэкономическому развитию, должна быть устой-

чивой и в полной мере удовлетворять все возрастающий спрос на

предоставляемые ею услуги.

Для банковской системы России, с одной стороны, характер-

на концентрация банковского капитала: на долю банков первых

30 по величине активов приходится 2/3 совокупных активов бан-

ковской системы. С другой стороны, реальную конкуренцию

крупным банкам составляют относительно небольшие региональ-

ные банки, которые имеют свою рыночную нишу и специализи-

руются на обслуживании малого и среднего бизнеса и местной

промышленности. Конкуренция на рынке банковских услуг спо-

собствует улучшению качества обслуживания клиентов и предло-

жению новых видов услуг: доверительное управление, инвестици-

онные операции, посредничество при осуществлении сделок на

финансовых рынках и др.

По мере развития банковского сектора на рынке банковских

услуг наряду с традиционными для российских условий рисками

(кредитным, рыночным, ликвидным, правовым) появляются но-

вые виды рисков — процентный, страховой, потеря банком своей

репутации, риск качества управления, риск адаптации к изменя-

ющимся экономическим условиям деятельности, международный

кредитный риск.

Таким образом, складывающаяся ситуация на рынке банков-

ских услуг предъявляет принципиально новые требования к мар-

кетинговой деятельности, принятию управленческих решений,

организации работы с клиентурой.

Вместе с тем сложность этих проблем, постоянно меняющая-

ся в стране экономическая ситуация, в частности на финансовом

рынке, со всей остротой ставят перед банковской системой новые

задачи, в том числе и в области маркетинга.

|

|

|

Текущее состояние банка и перспектива его развития в значи-

тельной степени зависят от правильной постановки цели его су-

ществования и выбора стратегии для ее достижения.

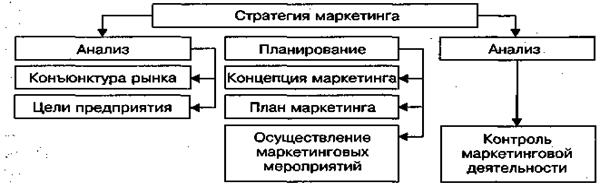

Стратегия маркетинга (рис. 6. 5) — это принятие принципи-

альных средних или долгосрочных решений, направляющих мар-

кетинговые мероприятия на достижение поставленных целей.

Выбор стратегии ограничен внешними и внутренними усло-

виями. Для описания стратегии можно использовать следующие

маркетинговые подходы:

• пространственное выделение рынка (локальный, региональ-

ный, национальный);

• знакомство с рынком;

• объем обработки рынка (один сегмент, несколько сегмен-

тов, весь рынок);

• способ обработки рынка (дифференцированный, недиффе-

ренцированный);

• концентрация на одном из инструментов маркетинга (цена,

количество);

• отношение к конкурентам (агрессивное, нейтральное);

• установление темпов роста (быстрый, умеренный);

• использование инноваций.

Рис. 6. 5. Стратегия маркетинга

Стратегия состоит в приведении возможностей банка в соот-

ветствие с ситуацией на рынке, т. е. в приведении внутренней среды

в соответствие с внешней средой. Проблема заключается в выбо-

' ре из многих возможных стратегий наиболее подходящей для каж-

дого рынка и каждого товара, отвечающей требованиям достиже-

ния целей маркетинга.

Основные виды маркетинговой стратегии следует рассматри-

вать только применительно к существованию развитого и диффе-

ренцированного рынка. Можно выделить пять основных видов

стратегии:

1) недифференцированная;

2) дифференциация товара на рынке;

3) непрерывное нововведение, т. е. создание новых видов товаров;

4) стратегия наибольшего количества разновидностей данно-

го товара;

5) ориентация на отдельные участки рынка и группы потреби-

телей (сегментация рынка).

|

|

|

Предложенная классификация маркетинговых стратегий в из-

вестной мере является условной, поскольку на практике лишь

изредка фирма применяет тодько один какой-нибудь вид стра-

изредка фирма применяет тодько один какой-нибудь вид стра-

тегии.

Другая классификация стратегий маркетинга — разделение их

на уровне предприятий на три вида: интенсивное развитие, ин-

тегральное развитие и диверсификация (т. е. создание новой про-

дукции и выход на новые рынки).

Интенсивное развитие предполагает полное использование всех

возможностей фирмы: маркетинга, научно-исследовательского

и конструкторского потенциала, организационных и технологи-

ческих преимуществ.

Интегральное развитие предусматривает расширение стратеги-

Интегральное развитие предусматривает расширение стратеги-

ческих возможностей путем привлечения частного капитала (об-

ратная интеграция); приобретение фирмы или создание смешан-

ных фирм (прямая интеграция) и объединение с конкурентами,

если это допускают финансовые возможности и отсутствуют за-

конодательные ограничения (горизонтальная интеграция).

Диверсификация допускает четыре направления развития, или

так называемых векторов расширения деловой активности, кото-

рые различают в зависимости от вида товара.

Вертикальная диверсификация — «старый рынок — старый то-

Вертикальная диверсификация — «старый рынок — старый то-

вар»: увеличение рыночной доли за счет сокращения издержек

производства и обращения; активизация рекламной кампании;

изменения ценовой политики и др.; в отношении товара — уве-

личение его продаж за счет расширения областей использования

уже производимого товара; увеличение частоты и объема его ис-

пользования, новых способов его применения; расширение ком-

плекса сопутствующих товаров и др.

Концентричная диверсификация — «старый рынок — новый то-

вар»: расширение предпринимательской активности главным об-

разом за счет товарной политики в рамках прежнего рынка сбы-

та, т. е. путем усовершенствования, модернизации производимо-

го продукта; улучшение его потребительских свойств; расширение

ассортиментной гаммы выпускаемого товара; создание новых

моделей и видов продукции; разработка, освоение и выпуск ка-

чественно новых товаров для данного рынка.

Горизонтальная диверсификация — «новый рынок — старый то-

вар»: активизация предпринимательской деятельности предусмат-

ривается главным образом за счет освоения новых рынков сбыта

при наличии прежней выпускаемой номенклатуры товаров. При

этой стратегии осуществляется выпуск продукции, требующей

изменения технологии.

|

|

|

Корпоративная диверсификация — «новый рынок — новый то-

вар»: наиболее распространенная маркетинговая стратегия. Она

позволяет осуществлять поиск рынков в новых регионах, предъяв-

позволяет осуществлять поиск рынков в новых регионах, предъяв-

ляющих спрос на новые товары и их виды; поиск новых сегмен-

тов на старых рынках, также предъявляющих спрос на новые то-

вары; создавать новый ассортимент продукции.

Специфика маркетинга в банковской сфере определяется тем,

Специфика маркетинга в банковской сфере определяется тем,

что банк работает в сфере услуг, т. е. в сфере удовлетворения по-

требностей клиентов. Предоставление банковских услуг — это ос-

новная деятельность любого банка. Для того чтобы получить при-

быль, банковское учреждение должно создать свою услугу, не-

обходимую клиенту, определить ее цену, выйти с ней на рынок

и реализовать ее. Иными словами, банковская услуга — это услу-

га, удовлетворяющая какой-нибудь спрос и предназначенная для

продажи на рынке. Товар банка специфичен — это банковские ус-

луги: операции с деньгами и ценными бумагами, посреднические

операции и консультационные услуги финансового характера.

По сути, банковский продукт — это комплекс услуг банка по

активным и пассивным операциям.

Банковским услугам присущи те же специфические характерна

стики, что и остальным видам услуг: неосязаемость, абстрактный

характер, непостоянство качества, несохраняемость.

Предоставляемые банком услуги можно условно разделить на

четыре типа: стратегические, текущие, оперативные, специальные

(табл. 6. 6).

Банковские услуги можно классифицировать следующим об-

разом.

1. Кредитные услуги — отношения между банком и клиентом

(заемщиком или дебитором) по предоставлению определенных

денежных сумм на основании принципов срочности, платности

и возвратности. Существуют две основные группы кредитных опе-

раций: активные (банк выступает как кредитор) и пассивные (банк

выступает как дебитор или заемщик). Клиентами банка могут быть

физические или юридические лица, другие банки либо финансо-

вые учреждения. Активными кредитными операциями являются

ссудные операции, проводимые с клиентами и другими банками.

Пассивные кредитные операции — это получение межбанковско-

го кредита.

|

|

|

2. Депозиты — услуги, которые дают возможность банкам ак-

кумулировать временно свободные денежные средства клиентов

и рыночных экономических контрагентов.

3. Расчетно-кассовые услуги — расчеты и платежи с клиента-

ми и банковскими учреждениями.

4. Инвестиционные операции и ценные бумаги. Банковские ин-

вестиции — это вложение денежных средств в различные отрасли

народного хозяйства. Прямые инвестиции осуществляются посред-

ством реальных активов и вложения средств банка в конкретное

производство. Портфельные инвестиции осуществляются путем

долгосрочных денежных ссуд в национальной или иностранной

валюте.

5. Трансформация ссудных капиталов — производство таких

банковских операций, как форфетирование, факторинг, лизинг,

траст и др., оказание консультационных и аудиторских услуг сво-

им клиентам, контрагентам, акционерам и пр.

Таблица 6. 6

Основные типы банковских услуг и банки, их предоставляющие

| Тип банковской услуги | Предоставляется Центральным банком | Предоставляется коммерческим банком |

| Стратегические: позволяют клиенту банкаразработать и достичь существен- ных стратегических преобразований в ха- рактере, направлениях и масштабах деятель- ности либо образе жизни | Денежная политика и эмиссия; обеспечение ресурсов для финансирования научных исследований и развития стратегически важных отра- слей; поддержание покупа- тельной способности и валют- ного курса национальной денежной единицы, выдача и аннулирование банковских лицензий; объявление банкротства | Инвестиционные креди- ты, размещение займов, пластиковые карточки, синдицированные займы, слияние и по- глощение банков, закладные операции, сберегательные счета; учреждение финансово- промышленных групп |

| Текущие: позволяют клиенту банка оптимальным образом добиться це- лей, поставленных в годовом плане | Банковский надзор; контроль за соблюдением нормативов; учет векселей; информирова- ние правительства; денежное обращение; валютные резервы | Потребительский кре- дит; необеспеченный кредит; операции на денежном рынке; депо- зитные счета; бюджет- ные счета; чековый клиринг |

| Оперативные: позволяют клиенту банка подготовиться и быстро решить не- запланированные проблемы | Предоставление кредитов банковским учреждениям; поддержание валюты; действия по обеспечению надзора; переговоры с МВФ о предоставлении кредитов | Депонирование, залог ценностей; обеспечен- ный кредит; страхование жизни; страхование кредитов; факторинг; лизинг |

| Специальные: позволяют клиенту получить профессио- нальную помощь в не- предвиденных кризис- ных ситуациях | Гарантии сбережений горо- жан; гарантии по банкнотам; поддержка банка; подбор руководящих кадров | Рефинансирование; вторичные закладные; объем страховой ответ- ственности; продажа услуг |

Оказание банковских услуг связано с использованием денег

в различных формах (наличные, безналичные деньги и расчеты);

|

|

|

большинство банковских услуг имеет протяженность во времени:

сделка, как правило, не ограничивается однократным актом, ус-

танавливаются более или менее продолжительные связи клиента

с банком.

Производство и сбыт банковских услуг совпадают во времени

Производство и сбыт банковских услуг совпадают во времени

и могут быть локализованы в помещении банка или его отделе-

ниях. Поэтому в сбытовой политике банка выделяют два аспекта:

пространственный (выбор местоположения и каналов сбыта) и вре-

менной (часы работы банка и срочность обслуживания).

В общем виде возможны следующие каналы сбыта банковских

услуг:

• собственные каналы сбыта (основная форма сбыта): голов-

ное отделение банка; стационарные и передвижные отделения

банка, филиалы; сбыт с использованием автоматизированных сто-

ек и автоматов;

• несобственные каналы сбыта: основание дочерних фирм;

участие в капитале других банков, страховых компаний, предпри-

ятий жилищного строительства и т. д.

Основой для выхода банковской услуги на рынок должны быть

стратегия и политика банка, разработанные на основе информа-

ционных и аналитических материалов, подготовленных маркетин-

говым подразделением.

Маркетинг становится одним из важных стратегических фак-

торов успеха в банковском деле наряду с общим управлением,

финансами и технологией. Вначале банки рассматривали марке-

тинг лишь как средство изучения спроса, стимулирования и при-

влечения клиентов, и лишь в 1980-е гг.. сформировалась концеп-

ция банковского маркетинга: Банки обзавелись собственными

маркетинговыми службами, системами сбора и обработки инфор-

мации, разрабатывают и контролируют программы маркетинга.

Успешно функционирующая система маркетинга в банке вклю-

чает следующие основные элементы: банковские продукты (услу-

ги), сбыт, рынок, цены, продвижение.

Сущность маркетинга — производить и продавать нужно толь-

ко то, что требуется рынку, а не навязывать покупателю то, что

уже произведено. Такая постановка вопроса создает определенные

трудности для организации маркетинговой деятельности в банков-

ском секторе.

Особенности маркетинга в банковской сфере обусловлены не

только тем, что он способствует развитию банковской деятельно-

сти, обеспечивая эффективное использование денежных ресурсов,

но и спецификой денежного оборота, который является объектом

всей банковской деятельности. Из этого следует, что маркетинг

в банковской сфере должен быть направлен в первую очередь на

ускорение денежного оборота. Одним из важнейших моментов

практического воплощения этого направления является активное

продвижение маркетинговой службой электронных форм расчета

(пластиковой карты).

Другой важный момент — удовлетворение потребности клиен-

тов банка в быстром, четком и правильном проведении расчетов.

В конечном счете маркетинг в банковской сфере должен быть

направлен на сбор информации, ее анализ, проведение маркетин-

говых исследований и подготовку предложений коммерческим

службам банка относительно развития банковских услуг и цено-

вой политики.

Банковский маркетинг имеет особенности, в значительной мере

характерные для маркетинга в сфере услуг. Суть концепции мар-

кетинга в сфере банковских услуг может быть определена следу-

ющим образом: потребитель (клиент) должен быть удовлетворен

уровнем обслуживания данного банка и пользоваться его услуга-

ми в дальнейшем. Это означает, что имеет место более высокий

по сравнению с конкурентами уровень обслуживания.

Специфика маркетинга услуг предопределена их особенностя-

ми: неовеществленностью; неотделимостью от процесса производ-

ства; нацеленностью на конкретного потребителя; невозможно-

стью хранения и сложностью стандартизации (табл. 6. 7). Необхо-

димо учитывать, что клиент во многом выступает не только как

потребитель, но и как прямой и непосредственный участник про-

цесса оказания услуги. Так, при финансовом консультировании

он должен предоставить нужную информацию, сформулировать

интересующую его проблему, в ряде случаев совместно с консуль-

тантом обсудить возможные варианты решений, обеспечить реа-

лизацию оптимального из них и получить нужный результат.

Потребители (клиенты) составляют главную часть внешней сре-

ды банка, которая может быть подразделена на микро- и макро-

среду, где происходит согласование запросов потребителей (кли-

ентов) и возможностей банка и осуществляется маркетинговая де-

ятельность.

Внешняя среда маркетинга характеризует факторы и силы,

внешние по отношению к маркетингу, которые влияют на возможно-

сти банка устанавливать и поддерживать успешное сотрудничество

с потребителями. Эти факторы и силы неподвластны прямому уп-

равлению со стороны банка. Существует также и внутренняя мик-

росреда банковского маркетинга (рис. 6. 7), т. е. деятельность ос-

тальных подразделений банка, интересы и возможности которых

также следует принимать во внимание.

Таблица 6. 7

Характеристики маркетинга банковских услуг

| Специфические признаки банковских услуг | Рекомендации по организации маркетинга банковских услуг | |||||||||

Неовеществленность

| Постарайтесь «овеществить» услугу, связать ее в представлении клиента с каким-либо веществен- ным знаком, например кредитной карточкой | |||||||||

Неотделимость от про-

цесса производства Неотделимость от про-

цесса производства

| Постарайтесь создать побольше филиалов, сделать так, чтобы клиент был уверен, что в какое бы отделе- ние он ни обратился, везде его обслужат на долж- ном уровне | |||||||||

Сложность стандартизации Сложность стандартизации

| Несмотря на «штучный» характер оказания услуг, высокое качество можно обеспечить за счет тща- тельного подбора кадров и их обучения. Рекоменду- ется система обратной связи с клиентом — наличие книги жалоб и предложений, изучение опыта конку- рентов и т. д. | |||||||||

| Невозможность хранения | Обеспечение сглаживания сезонных и временных колебаний спроса (соответствующая политика цен, уведомление о времени оказания услуги по теле- фону, почтой и т. д. ) | |||||||||

| Продажа услуг, начиная с заявки на нее клиента | Необходимо организовать зону обслуживания для создания клиенту максимальных удобств, так как его приход в банк означает начало сбыта услуги |

Индустрия услуг, как правило, является высококонтактной сфе-

Индустрия услуг, как правило, является высококонтактной сфе-

рой, где качество обслуживания неотделимо от качества постав-

щика услуг. Высокая контактность означает, что продажи услуг

происходят в процессе встречи покупателя и поставщика услуг.

Поставщик услуги привносит в результат обслуживания некую ма-

териальность, выражающуюся в создании покупательского опы-

. та, основанного на том, что покупатель видит исполнителя услу-

ги, который профессионально дает советы, прислушивается к за-

мечаниям и требованиям покупателя, использует современное

оборудование и инструменты. Все эти элементы являются види-

мыми для покупателя при покупке невидимой услуги и поэтому

создают уверенность в том, что услуга будет выполнена должным

образом. Исполнитель услуги становится как бы частью резуль-

тата обслуживания, частью самой услуги, т. е. качество услуги свя-

зывается с качеством поставщика. Следовательно, возникает про-

блема создания качественного исполнителя. Это возможно, если

обслуживающая организация создает для своего персонала такие

условия (рабочие места), которые позволяют ему быть удовлетво-

ренным в материальном и содержательном отношении.

Создание внутри банка таких условий является внутренним

маркетингом, который означает применение философии марке-

|

|

тинга и его подходов к сотрудникам банка, обслуживающим клиентов (потребителей) лучше, чем конкурентыи (самое важное) так, чтобы это понимали потребители.

Рис. 6. 7. Среда маркетингав банковской сфере

Основная идея такого подхода состоит в том, что удовлетворенность сотрудников банка будет способствовать большей удовлетворенности клиентов банка.

Большинство должностных лиц не привкли рассматривать маркетинг с этих позиций. Маркетинговый подход состоит в том, что наемный персонал «покупает» продукт (работу) в организации у работодателя, который обязан использовать маркетинг для предложения таких рабочих мест и работ.

Существует тесная взаимосвязь между применением инстру-

ментов и методов маркетинга для предложения лучших рабочих

мест и повышением уровня возможностей и способностей орга-

низации.

Внешняя микросреда маркетинга — это совокупность субъек-

тов и факторов, непосредственно воздействующих на возможность

банка обслуживать клиентов. Главным субъектом является здесь

клиент.

Внешняя макросреда маркетинга — это совокупность крупных

общественных и природных факторов (политических, социально-

экономических, правовых, научно-технических, культурных, при-

родных), которые воздействуют на все субъекты внешней микро-

среды маркетинга.

Политические факторы характеризуют стабильность политиче-

ской обстановки, защиту государством интересов предпринима-

телей, его отношение к различным формам собственности и др.

Социально-экономические факторы характеризуют жизненный

уровень населения, покупательную способность отдельных слоев

населения, демографические процессы, стабильность финансовой

системы, инфляционные процессы и др.

Правовые факторы — это законодательная система: норматив-

ные документы по защите окружающей природной среды; стан-

дарты в области производства и потребления продукции; законо-

дательные акты, направленные на защиту прав потребителей; за-

конодательные ограничения на проведение рекламы, на упаковку.

Научно-технические факторы дают преимущества тем органи-

зациям, которые используют достижения НТП.

Культурные факторы оказывают порой главное влияние на мар-

кетинг. Предпочтения, отдаваемые потребителями какому-либо

одному продукту, могут основываться только на культурных тра-

дициях, на которые оказывают сильное влияние также историчес-

кие и географические факторы.

Природные факторы — это наличие природных ресурсов и со-

стояние окружающей природной среды, которые и организация,

и субъекты внешней микросреды должны учитывать в своей хо-

зяйственной и маркетинговой деятельности, поскольку она непо-

средственно зависит от этих факторов.

Факторы внешней среды, такие, например, как политическая

нестабильность и отсутствие проработанной правовой базы, не-

подвластны руководству банков, изменить их оно не может, по-

этому должно приспосабливаться к этим условиям в своей мар-

кетинговой деятельности. Однако иногда организации стремятся

агрессивно воздействовать на внешнюю среду (прежде всего на

внешнюю микросреду маркетинга), пытаясь изменить обществен-

ное мнение о деятельности банка, установить более тесные взаи-

моотношения с поставщиками и т. п.

Маркетинговые службы банка должны постоянно исследовать

внешнее окружение и внутреннюю деятельность банка, в частности:

• потребности и степень удовлетворенности клиентов банка,

обеспечивающих основную долю его ресурсов за счет остатков на

расчетных счетах, депозитах, межбанковских кредитов, вкладов

и т. д. с выделением элитной группы (КТР-группа);

• клиентов банков, на которых приходится основной объем

активных операций банка (в частности, кредитование). На каж-

дого клиента ведется своя «кредитная история».

Основные группы клиентов банка — это физические лица,

предприятия, органы власти, а также банки-корреспонденты.

Поскольку потребности клиентов меняются, очень важно посто-

янно поддерживать контакты с клиентами, организуя встречи,

беседы, опросы, анкетирование. На мотивацию индивидуальных

клиентов сильное влияние оказывает состояние экономики. Так,

инфляция заставляет людей искать способы защиты своих средств,

и естественно, интерес к банкам резко возрастает. В то же время

крупные предприятия большое значение придают репутации банка

за рубежом, опыту осуществления международных операций, на-

личию развитой филиальной сети;

• конкурентов банка — как в области активных, так и пассив-

ных операций.

Обычно конкурентами банка на рынке банковских услуг явля-

ются три стратегические группы: банки, расположенные на той же

территории; крупные, а также специализированные банки из дру-

гих регионов, формирующие филиальные сети; разнообразные

небанковские финансовые учреждения.

Маркетинговые службы банка собирают информацию о потре-

бителях банковских услуг на рынке действия банка, о клиентах

банка, об удовлетворении их интересов структурами банка и его

сотрудниками, осуществляющими непосредственный контакт с кли-

ентами, о путях и средствах продвижения услуг, имидже банка

и его эффективности.

Источниками маркетинговой информации могут быть:

• финансовые рынки (банки, инвестиционные компании,

страховые, пенсионные фонды, биржи, аукционы, конкуренты);

• государственные учреждения (правительство, Центральный

банк, налоговые, таможенные службы, комитет статистики и т. д. );

• СМИ;

• результаты деятельности структур банка, контактирующих

с клиентами.

Наиболее традиционная схема маркетинговых исследований

заключается в следующем:

• определяется доля рынка, обслуживаемая банком, в том числе

по привлекаемым и размещаемым средствам. Важным моментом

при этом для определения перспектив развития банка является

структуризация — по источникам, формирующим пассивную часть

баланса банка (в отраслевом, территориальном разрезе и т. д. ), и по

направлениям вложения средств (использование активной части

баланса банка — по тем же параметрам);

•  определяется доля рынка по конкретной услуге в сравнении

определяется доля рынка по конкретной услуге в сравнении

с конкурентами;

• обрабатывается демографическая информация, при необхо-

димости составляется модель тенденции демографического разви-

тия клиентуры.

Конкуренция заставляет банки бороться за каждого клиента

исходя из знаний его потенциальных потребностей и возмож-

ностей и, главное, определять мотивацию клиентов банка при

пользовании его услугами или при переходе на обслуживание

в другой банк.

Классификация клиентуры составляет информационную осно-

ву для индивидуального подхода к клиенту с учетом его потреб-

ностей и традиций.

При исследовании необходимо учитывать также основные оце-

ночные показатели, которые клиенты предъявляют к банкам:

• достаточность капитала и прочность положения на рынке;

• возможность осуществлять оперативные платежи в пределах

СНГ и за рубежом;

• удобное территориальное расположение;

• возможность открытия валютного счета;

• возможность получения кредитов.

Банки, удовлетворяющие этим требованиям, имеют масштаб-

ную и состоятельную клиентуру. Их задача — закрепить за собой

этих клиентов посредством совершенствования обслуживания,

предоставления новых услуг.

Деятельность маркетинговой службы банка является отправной

точкой для изучения подходов к работе с кадрами, совершенство-

вания предоставляемых услуг, трансформации деятельности в со-

ответствии с изменяющимися запросами рынка.

В своей деятельности маркетинговые службы банка действуют

исходя из выбранной ими концепции.

Концепция маркетинговой деятельности — это ориентирован-

ная на потребителя целевая философия и стратегия банка. Она ос-

новывается на анализе всех показателей, влияющих на финансо-

во-кредитную систему в целом и банка в частности. На базе мар-

кетинговой концепции формируются предложения относительно

оптимизации деятельности банка и в последующем проводится ком-

плексное планирование его внутренней и внешней деятельности.

В зависимости от характеристик банка (размер, специфика де-

В зависимости от характеристик банка (размер, специфика де-

ятельности, учредители) и его целей и задач выбирается марке-

тинговая концепция, которая принимается за основу до измене-

ния важнейших показателей на рынке, заложенных в расчеты при

ее выборе. Часть банков в условиях России применяют определен-

ную маркетинговую концепцию на протяжении нескольких лет.

Однако это могут себе позволить надежные и консервативные

банки, которые имеют значительные собственные средства и ре-

сурсы которых не будут подвержены изменениям даже при спаде

экономики и политической нестабильности. Другие банки опера-

тивно меняют свою концепцию в зависимости от динамики внеш-

них и внутренних факторов. В то же время необходимо отметить,

что на практике ни одна концепция в чистом виде не встречается.

Рассмотрим концепции маркетинга, которые могут использо-

ваться в банковском предпринимательстве.

1. Производственная концепция, или концепция совершенствова-

ния банковских технологий: поскольку клиенты при выборе банка

ориентируются на доступные услуги, имеющие невысокую цену,

банки предлагают преимущественно традиционные услуги, име-

ющие высокую эффективность (прибыльность).

Данную концепцию банки выбирают, если:

• основная часть реальных и потенциальных клиентов банка

имеет невысокие доходы;

• спрос на банковские услуги равен предложению или превы-

шает его;

• на основе роста клиентской базы сокращаются условно-по-

стоянные расходы банка, что позволяет выделять средства для

увеличения доли отдельных услуг банка на рынке.

Усилия руководства банков, придерживающегося производ-

ственной концепции маркетинга, должны быть направлены преж-

де всего на исследование мотивации клиентов при выборе банка,

причин, побуждающих клиентов предпочесть услуги другого бан-

ка, и на подготовку предложений по росту клиентской базы бан-

ка на основе совершенствования банковских технологий.

2. Продуктовая концепция, т. е. концепция совершенствования

банковских услуг: привлечение клиентов к тем услугам банка, ко-

торые по своим характеристикам и качествам превосходят анало-

ги конкурентов и тем самым предоставляют потребителям боль-

шие выгоды. Банки в этом случае направляют немалые усилия нг

повышение качества предоставляемых услуг. Чаще всего продук-

товой концепции придерживаются банки и финансово-кредитные

институты, предоставляющие услуги, которые отличаются нетра-

диционностью, индивидуальностью, иногда уникальностью и вы-

сокой ценой (лизинговые, аудиторские услуги). Продуктовая кон-

цепция маркетинга базируется:

• на качественных характеристиках уровня предоставляемых

банковских услуг;

• учете политической и экономической конъюнктуры, влия-

ющей на качество услуг;

• снижении риска при предоставлении банковских услуг.

3.  Торговая концепция, или концепция интенсификации коммер-

Торговая концепция, или концепция интенсификации коммер-

ческих усилий: активная информация и реклама банковских услуг

на основе маркетинговых исследований с целью обеспечения не-

обходимого уровня привлечения клиентов и роста объема реали-

зации услуг. Типичным приемом этой концепции является актив-

ное создание банками страховых компаний, пенсионных фондов,

лизинговых компаний с целью привлечения клиентов комплекс-

ным обслуживанием, включая нетрадиционные услуги, ноу-хау,

консультации в различных областях бизнеса и т. д. Для реализа-

ции этой концепции банки создают многофункциональную службу

маркетинга. Ее цели преимущественно являются среднесрочны-

ми: завоевать внимание потребителей банковских услуг, в част-

ности за счет проведения более агрессивной по сравнению с кон^

курентами рекламной кампании и активной личной продажи.

4. Традиционная маркетинговая концепция: рост объема потреб-

ления банковских услуг можно обеспечить в основном после ана-

лиза потребностей и мотиваций спроса отдельных социальных

групп населения или контактных аудиторий на эти услуги и раз-

работки на этой основе адресного предложения по продвижению

банковских услуг. Иными словами, маркетинг должен начаться

с анализа спроса и предложения на ту или иную банковскую ус-

луг, и только после этого составляются предложения и програм-

мы по их продвижению. Данная концепция начала обретать сво-

их сторонников в банковской сфере в середине 1990-х гг., кото-

рые характеризовались:

• насыщением спроса на традиционные услуги;

• наличием у части банков развитой внешней и внутренней

инфраструктуры;

• развитием государственных и международных финансовых

рынков;

• ограниченностью денежных ресурсов.

Банки, придерживающиеся традиционной маркетинговой кон-

цепции, чаще чем другие имеют свой «товарный знак» или девиз,

а также предоставляют полный комплекс банковских услуг.

Общую взаимосвязь перечисленных четырех концепций мар-

кетинга можно изобразить графически (рис. 6. 8), где ось Сх озна-

чает удовлетворение интересов клиентов банка, ось С2 — интере-

сы самого банка. Распределение банков по четырем квадрантам

имеет большое значение для определения их уровня рисков, а сле-

довательно, учета стратегии и тактики в работе с реальными и по-

тенциальными клиентами.

Рис. 6. 8. Маркетинговая концепция в банковской сфере

К квадранту I можно отнести банки, которые успешно ре

|

|

|