|

Закономерности корпоративного взаимодействия

|

|

|

|

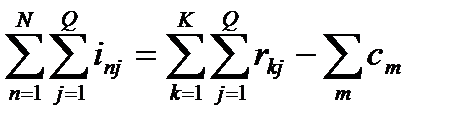

Сумма выгод, полученных всеми участниками социально-экономической системы, не может быть более ресурсов, переданных всеми УКО данной системе за вычетом издержек [149] взаимодействия.

Справедливость этого утверждения определяется законом сохранения ресурсов, принятым нами в качестве основы рассуждений.

По определению, издержки взаимодействия – это никому из рассматриваемых участников корпоративных отношений не выгодные затраты ресурсов корпоративной системе. Соответственно, эти затраты ресурсов не являются выгодами участников корпоративных отношений. Следовательно, сумма всех выгод участников принципиально не может быть более величины, равной сумме ресурсов, переданных всеми участниками корпоративных отношений в рассматриваемую систему за вычетом тех затрат ресурсов, которые не выгодны этим участникам корпоративных отношений.

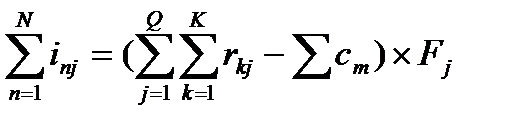

В аналитическом виде данное утверждение записывается в виде уравнения баланса фирмы (в статической форме):

| (4.3.1.) | |||

| где: | rkj | – | ресурсы k -вида, j -го участника корпоративных отношений; | |

| inj | – | выгоды n -вида, j -го участника корпоративных отношений; | ||

| cm | – | издержки m -вида; | ||

| Q | – | количество участников корпоративных отношений в фирме. | ||

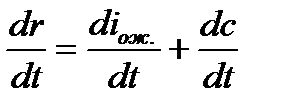

Баланс системы означает, что сумма полученных выгод соответствует ожиданиям (iож.), которые соответствуют субъективной оценке ценности ресурсов, переданных участником системе (баланс интересов – совпадение получаемых выгод с ожиданиями участников)[150]. Тогда, динамику изменения ресурсов можно выразить следующим образом (динамическое уравнение баланса):

Причем, в общем случае,  [151] и, как правило,

[151] и, как правило,  . В соответствии с этим, для удержания баланса системы (то есть, выполнения равенства (3)), величина

. В соответствии с этим, для удержания баланса системы (то есть, выполнения равенства (3)), величина  также должна быть больше нуля. Это может быть достигнуто за счет привлечения новых участников корпоративных отношений, а также за счет большего вовлечения действующих участников корпоративных отношений (получения от них больших ресурсов). Но следует учитывать, что изменение количества участников и степени их вовлечения в систему, изменяет и такие и такой параметр, как ожидаемые выгоды.

также должна быть больше нуля. Это может быть достигнуто за счет привлечения новых участников корпоративных отношений, а также за счет большего вовлечения действующих участников корпоративных отношений (получения от них больших ресурсов). Но следует учитывать, что изменение количества участников и степени их вовлечения в систему, изменяет и такие и такой параметр, как ожидаемые выгоды.

|

|

|

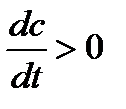

Примечание: В общем случае, выражение  безусловно справедливо лишь для идеальной системы. В реальных системах, в которых издержки, как правило, значительно превышают минимально возможные для данной системы издержки, скорость их изменения, конечно, может быть меньше нуля, но, лишь за счет оптимизации издержек.

безусловно справедливо лишь для идеальной системы. В реальных системах, в которых издержки, как правило, значительно превышают минимально возможные для данной системы издержки, скорость их изменения, конечно, может быть меньше нуля, но, лишь за счет оптимизации издержек.

Однако следует отметить, что, как уже говорилось ранее, скорость изменения ожиданий j ‑го участника корпоративных отношений  зависит от множества факторов, наиболее значимыми из которых являются полученные ранее в этой или иной системе выгоды, действующие в системе социальные институты и, что очень важно для управления, информация[152]. В соответствии с этим, учитывая субъективный характер принятия инвестиционных решений, ожидания участников корпоративных отношений можно регулировать, в том числе за счет формирования соответствующих информационных потоков и социальных институтов, таких, как стандарты, принципы, нормы, а также корпоративная культура, этические кодексы и др.

зависит от множества факторов, наиболее значимыми из которых являются полученные ранее в этой или иной системе выгоды, действующие в системе социальные институты и, что очень важно для управления, информация[152]. В соответствии с этим, учитывая субъективный характер принятия инвестиционных решений, ожидания участников корпоративных отношений можно регулировать, в том числе за счет формирования соответствующих информационных потоков и социальных институтов, таких, как стандарты, принципы, нормы, а также корпоративная культура, этические кодексы и др.

В свою очередь, издержки системы имеют следующие составляющие:

· системные издержки – cсист.;

· трансформационные издержки – странсф.;

· социальные издержки – cсоц..

В общем случае, на уровень издержек значительное влияние оказывает состояние системы – начиная от оптимальности взаимодействия (в том числе наличие конфликтных ситуаций, культурных и языковых барьеров, прохождение информационных потоков, вид и содержание документов, квалификация специалистов и ее различие, другие факторы) и заканчивая рисками системы.

|

|

|

Любая социально-экономическая система – суть результат взаимодействия участников в процессе экономического обмена. В процессе обмена могут быть распределены только те ресурсы, которые имеются у данной группы участников отношений. В общем случае, участие в такой системе добровольное и участники предоставляют свои ресурсы в обмен на получаемые от такого взаимодействия выгоды.

В идеальном случае, ресурсы перераспределяются между участниками в форме выгод без издержек. В реальности, как показано в данной работе, в системе присутствуют, как минимум, системные и трансформационные издержки, но, в реальности, социальным система присущи, также, еще и социальные издержки.

Обозначенные Р. Коузом и разработанные другими авторами трансакционные издержки, частично можно отнести к трансформационным издержкам, частично к системным, а частично, – к социальным. Но, в то же время, отдельные из них, в частности, например, агентские издержки, являются выгодами таких участников корпоративных отношений, как, например, менеджеры компании, получаемые ими за предоставление фирме своего интеллектуального ресурса, предпринимательской энергии, труда.

Участники корпоративных отношений получают выгоды за счет перераспределения поступивших в систему ресурсов, оставшихся после компенсации необходимых для существования системы издержек.

Следует еще раз подчеркнуть, что данное положение справедливо при более широком, чем традиционное понимании ресурсов, выгод и издержек.

С другой стороны, при расширении понятия ресурсов и выгод становятся очевидными экономические основы учета интересов стейкхолдеров. Используя данное соотношение, удается ввести в экономическую систему и обосновать экономическую значимость действий, направленных на организацию процессов взаимодействия в системе управления, в том числе и таких, как принятие различных кодексов и правил, экономическую значимость интеллектуальных ресурсов, специфических умений и навыков, планирования вообще и стратегического планирования в частности.

|

|

|

Ресурсы участников корпоративных отношений, поступившие в корпоративную систему (переданные участниками), распределяется между УКО в форме выгод пропорционально влиянию [153] участников на распределение выгод в системе.

Выгоды, получаемые участником корпоративных отношений в корпоративной системе имеют следующие граничные значения:

· Минимальный уровень выгод участника определяется его субъективными оценками значимости тех ресурсов, которые он передает корпорации.

Если субъективная оценка получаемых им выгод будет менее субъективной оценки переданных ресурсов, то он, либо выйдет из корпоративной системы (не вступит во взаимодействие, если он еще не вошел в корпоративную систему), либо будет стремиться добиться нужного ему распределения ресурсов корпорации (осущетствлять корпоративное управление).

· Максимальный уровень выгод, получаемых одним участником корпоративных отношений, очевидно не может быть более величины, которую считают приемлемой все остальные участники корпоративных отношений.

Если выгоды будут более этой величины, то нарушится локальный баланс интересов для одного или многих УКО корпоративной системы, что приведет к их активности и, как следствие, либо к их выходу из системы, либо к осуществлению ими КУ для достижения нужного им распределения ресурсов.

Рассматривая корпоративную систему с централизованным распределением ресурсов, можно определить, что выгоды, получаемые участником корпоративных отношений, зависят от его влияния на процесс распределения ресурсов в данной системе и, соответственно, будут равны следующей величине:

| (4.3.2.) | |||

| где: | ∑ rkj | – | сумма всех ресурсов k -го вида всех участников корпоративных отношений; | |

| inj | – | выгоды n -вида, j -го участника корпоративных отношений; | ||

| cm | – | издержки m -вида; | ||

| Q | – | количество участников корпоративных отношений; | ||

| Fj | – | субъективно оцениваемая субъектом, осуществляющим распределение ресурсов корпоративной системы, сила влияния j -го участника корпоративных отношений. | ||

|

|

|

Для любой социально-экономической системы возможен хотя бы один такой набор ресурсов и, соответственно, состав участников и такие отношения между ними, которые обеспечат экономический обмен с минимальными издержками.

В любой социально-экономической системе ресурсы, полученные от участников экономических отношений, перераспределяются между участниками в форме выгод с учетом издержек[154], связанных с преобразованием и перераспределением этих ресурсов. Это положение относится и к фирме, поскольку фирма есть механизм обмена ресурсами. Некоторые ресурсы подвергаются трансформации с целью подготовить основу для обмена, некоторые перераспределяются без изменения[155]. При определенном наборе (составе) участников корпоративных отношений ресурсы, предоставленные участниками обмена, совпадут с ожидаемыми выгодами. В этом случае минимизируются, по крайней мере, трансформационные и отдельные виды системных издержек. В пределе останутся только лишь системные издержки, необходимые для компенсации прироста энтропии в корпоративной системе.

Хотелось бы подчеркнуть, что ресурсы, выгоды и издержки – чрезвычайно широкие понятия и не означают лишь финансовые ресурсы или их потерю. Кроме того, в данном случае, под издержками понимаются не затраты на приобретение сырья, а потери ресурсов, определяемые несовершенством трансформационных процессов и системы. А владельцы сырья и материалов, например, являются такими же участниками экономического обмена, как и иные лица, вовлеченные в деятельность компании[156].

Практическая значимость этого утверждения состоит в том, что посредством вовлечения в корпорацию определенных участников можно минимизировать издержки и, тем самым, повышать экономическую эффективность системы.

В то же время, следует признать, что, в силу множественности вариантов сочетания ресурсов, а также значительного количества возможных вариантов компоновки системы, могут быть достигнуты одинаковые результаты при различных сочетаниях ресурсов. Этот вывод имеет исключительное практическое значение, поскольку показывает, что, не имея, скажем, в достаточном количестве денег, компания, тем не менее, может добиться успеха на рынке за счет более глубокой вовлеченности сотрудников компании, за счет использования интеллектуальных ресурсов и т.п.[157]

Следствие 1. Издержки системы определяются и регулируются составом участников и характером отношений и действующими условиями, регулирующими их отношения.

Следствие 2. Учитывая характер принятия решения «человеком экономическим» и другие факторы, можно сделать вывод, что корпоративная форма предприятия обладает потенциально большей эффективностью с точки зрения минимизации издержек в системе.

|

|

|

Действительно, поскольку человек принимает субъективное решение, оно во многом зависит от того, насколько реально он может повлиять на ситуацию, на деятельность компании, (субъективная оценка возможности влияния на процесс перераспределения ресурсов), то именно корпоративная форма организации предприятия, которая предусматривает учет мнений различных участников отношений, обеспечивает потенциально наилучшие условия для вовлечения в бизнес определенных групп, и обеспечивая, соответственно, минимизацию издержек.

Следствие 3. В корпоративной системе существуют условия, которые обеспечат привлечение такого состава участников экономического обмена, который, в свою очередь, обеспечит минимизацию издержек – то есть минимизировать издержки можно за счет создания привлекательных для определенных групп участников корпоративных отношений условий и вовлечения соответствующих участников в корпорацию.

Следствие 4. Корпоративной системой можно и должно управлять посредством формирования условий и вовлечения в корпорацию соответствующих участников, что, в конечном итоге, обеспечит получение максимальных выгод для всех участников.

Следует отметить, что в настоящее время мы можем наблюдать именно развивающиеся процессы интеграции, то есть консолидации ресурсов, формирования групп. Мы можем видеть, как горизонтальную, так и вертикальную интеграцию, формирование корпоративных систем в широком диапазоне вариантов использования и форм организации.

Выгоды участников экономического обмена в рамках фирмы максимальны при соблюдении баланса интересов.

В общем случае, баланс интересов участников корпоративных отношений – это идеальное состояние, при котором нельзя улучшить положение одного из участников, не ухудшив положение какого-либо другого участника.

Если выражаться более формально, то баланс интересов – это состояние, при котором субъективно воспринимаемые участниками корпоративных отношений выгоды от участия в корпорации совпадают с субъективно оцениваемой ими же ценностью ресурсов, предоставленных ими корпорации.

Можно сказать по-другому: при достижении баланса интересов, участники корпоративных отношений получают выгоды в соответствии со своими ожиданиями, поскольку субъективная оценка ценности ресурсов определяет ожидания от участия в корпорации.

В аналитическом виде, условие баланса интересов социально-экономической системы можно выразить следующим образом:

| (4.3.3.) | |||

| где: | rnj суб. | – | субъективная оценка ресурсов n -вида, j -го участника корпоративных отношений; | |

| ikj суб. | – | субъективная оценка выгод k -вида, j -го участника корпоративных отношений; | ||

| Q | – | количество участников корпоративных отношений. | ||

Рассмотрим доказательство: Предположим, что в социально-экономической системе обеспечена оптимальная структура участников корпоративных отношений и соблюдается баланс интересов. В этом случае, как было показано выше, издержки системы минимальны, а выгоды участников корпоративных отношений, соответственно, максимальны.

В случае, когда действия отдельных участников или изменение условий, приводят к нарушению баланса интересов, возможны два варианта поведения участников корпоративных отношений:

1. Участник корпоративных отношений принимает решение о выходе из системы;

2. Участник корпоративных отношений предпринимает попытку осуществить действия, направленные на увеличение своих выгод.

В случае выхода отдельных участников из системы изменяется ресурсная база корпорации. В соответствии с условием минимизации издержек, изменение структуры участников приведет не только к снижению ресурсной базы, но и к увеличению издержек. Соответственно, выгоды участников корпоративных отношений уменьшаются.

В случае активного воздействия на систему со стороны участника корпоративных отношений, то есть, в случае осуществления данным участником процесса корпоративного управления, ожидаемые выгоды j -го УКО изменятся и определяются следующим образом:

| |||

| где: |

| – | ожидаемые выгоды j -го участника корпоративных отношений в следующий после совершения процесса корпоративного управления момент времени t +1; |

| – | ожидаемые выгоды j -го участника корпоративных отношений в предшествующий совершению процесса корпоративного управления момент времени t; | |

| ∆iож. | – | дополнительные ожидаемые выгоды участника корпоративных отношений; | |

| – | ресурсы, затраченные j -м участником корпоративных отношений на совершение процесса корпоративного управления; | |

| pполуч. | – | субъективная оценка вероятности получения ожидаемых выгод в данной системе. | |

| Bj | – | вектор поведения j -го УКО. |

Соответственно, если участники, которые предпринимают попытку корпоративного управления, добьются необходимого им распределения ресурсов, то, учитывая, что ресурсная база не изменилась, а ожидания участников возросли, то это приведет к нарушению баланса интересов по отношению к другим участникам и, соответственно, повышению их активности и возникновению попыток выйти из системы или предпринять попытку корпоративного управления. В конечном итоге, также возрастут издержки и, соответственно, уменьшатся выгоды.

Первый вариант поведения можно назвать пассивным, а второй – активным способом воздействия на систему или корпоративного управления[158].

Хотелось бы отметить, что, в случае, если участник сталкивается с необходимостью совершения процесса корпоративного управления, то, как правило, это расценивается как негативный фактор данной социальной системы и, соответственно, способствует снижению вероятностных оценок получения выгод в данной системе. Помимо этого, как уже отмечено, процесс корпоративного управления требует дополнительных ресурсов от участников, что, естественно, повышает субъективную оценку стоимости ресурсов данного участника отношений[159] и, соответственно, приводит к росту ожидаемых от участия в корпорации выгод (то есть, ресурсы этого участника обойдутся корпорации дороже).

И тот, и другой вариант, может привести к изменению в расстановке сил и распределении выгод и, в конечном итоге к выходу отдельных участников корпоративных отношений из корпоративной системы. Все это приведет к изменению их состава и, соответственно, к увеличению издержек, что, в свою очередь, в соответствии с уравнением баланса фирмы (4.3.1.), приведет к снижению размера получаемых ими выгод.

Таким образом, при несоблюдении баланса интересов, начинается эрозия участников корпоративных отношений, изменение их состава, как следствие, повышение издержек и, в конечном итоге, снижение эффективности обмена, потеря конкурентоспособности и, в пределе, возможен распад системы[160].

Привлечение ресурсов с рынка потенциально дороже, поскольку при этом появляются дополнительные издержки, а также трансформационные и системные издержки производителей. Помимо этого следует учитывать то, что, покупая товар или услугу на рынке, мы вовлекаем в систему не только участников, которые являются «непосредственными источниками» необходимых ресурсов, но и других участников, с которыми он взаимодействует в рамках другой корпорации[161]. Таким образом, мы значительно увеличиваем число участников рассматриваемой нами системы.

Выход участников обмена из системы ведет к увеличению издержек, изменению условий, снижению эффективности и, как следствие, если не предпринять соответствующих корректирующих мер, к прекращению системы.

На основе вышесказанного, можно сделать следующий вывод: В любой социально-экономической системе в долгосрочном периоде должен соблюдаться баланс ресурсов, полученных от участников отношений и их выгод с учетом необходимых для такого обмена издержек, определяемых условиями, в которых он осуществляется.

Следствие 1. Долгосрочное существование фирмы возможно лишь при соблюдении баланса интересов участников корпоративных отношений.

Следствие 2. Учитывая интересы владельцев ресурсов, корпоративные формы организации бизнеса создают лучшие условия для них. Это, учитывая исключительность права на отчуждение, создает лучшие условия для владельцев прав и, тем самым влияет на аллокацию наиболее эффективных ресурсов вокруг фирмы.

Учитывая вышесказанное, можно сформулировать следующий вывод: В любой корпоративной системе в долгосрочном периоде должен соблюдаться баланс ресурсов, полученных от участников отношений и их выгод с учетом необходимых для такого обмена издержек, определяемых условиями, в которых он осуществляется.

Контроль в корпоративной системе осуществляет тот участник корпоративных отношений, который обладает максимальным значением функции от активности и возможности влияния на принятие решения исполнительным органом.

Под контролем в данном случае понимается возможность участника корпоративных отношений, в том числе и в составе группы УКО, оказывать определяющее влияние на решения исполнительного органа корпорации в отношении распределения ресурсов, сконцентрированных в корпорации.

Полный контроль означает возможность абсолютно любого распределения ресурсов в социально-экономической системе по воле субъекта контроля.

Контроль в социально-экономической системе определяется как функция возможности влияния на принятие решения исполнительным органом, осуществляющим распределение ресурсов в системе и активности участника корпоративных отношений.

В аналитическом виде условие контроля j -го участника корпоративных отношений в социально-экономической системе записывается следующим образом:

| (4.3.4.) | |||

| где: | Fj | – | сила влияния j -го участника корпоративных отношений на процесс распределения ресурсов компании; | |

| aj | – | коэффициент активности[162] j -го участника корпоративных отношений; | ||

| wj | – | вес j -го участника корпоративных отношений в данной корпоративной системе; | ||

| Q | – | количество участников корпоративных отношений. | ||

Возможность влияния в корпоративной системе связана, либо с владением теми или иными ресурсами, необходимыми для реализации целевой функции системы, либо с наличием определенных социальных институтов, либо с тем и другим. Это определяет системные возможности влияния субъекта на процесс распределения ресурсов, возможность реального давления в данной системе. Помимо этого, существуют возможности влияния, определенные институциональной средой (например, должность в компании) или субъективным восприятием значимости субъекта лицом, осуществляющим распределение ресурсов. Это отражается в такой характеристике субъекта корпоративных отношений, как вес участника корпоративных отношений в данной компании.

Активность участника корпоративных отношений прямо связана и определяется интенсивностью информационного взаимодействия с субъектами отношений. Соответственно, если, вследствие различных причин (это не имеет значения), в том числе, вследствие увеличения количества людей в системе, изменения условий взаимодействия или других, субъект снизит интенсивность информационного взаимодействия с участниками корпоративных отношений, то он снизит свое влияние на систему.

Особенно, это актуально для собственников, выходящих из системы оперативного управления – они автоматически снижают активность в системе, но часто оказываются не готовыми работать в новых условиях – для сохранения уровня контроля системы в новых условиях нужно использовать другие инструменты и методы работы. Более того, прежняя практика часто оказывает «медвежью услугу» такому собственнику, поскольку сформированные ранее приемы работы, освоенные ранее инструменты управления оказываются совершенно не приспособленной к новым условиям работы.

Каждый из участников корпоративных отношений стремится к получению наилучших для себя условий распределения имеющихся в системе ресурсов и может осуществлять определенные действия с целью получения контроля над системой. Причем каждый из участников имеет определенные возможности влияния на исполнительные органы, осуществляющие реальное распределение имеющихся ресурсов. Такое влияние может базироваться на различных основаниях, начиная от законных прав, заканчивая личными связями. Но эти основания могут и не использоваться, если участник просто-напросто не прибегает к ним. Поэтому контроль в системе корпоративного управления определяется, как функция активности, а также имеющихся у участника корпоративных отношений прав влияния, установленных законом, а при соответствующих условиях, и по другим основаниям.

В современных условиях, как правило, максимальный коэффициент значимости имеют каналы влияния, определяемые законодательством стран, в которых осуществляет свою деятельность корпорация. По мере развития корпоративных систем и «выхода» корпораций на межгосударственный уровень, все большее значение приобретают международные нормы, а также каналы влияния через консолидацию влияний отдельных участников корпоративных отношений, не имеющих обеспеченных законом возможностей влияния. Например, активное влияние оказывают сегодня «зеленые», различные общественные организации, потребители (например, через ассоциацию защиты прав потребителей, используя соответствующее законодательство) потенциальные инвесторы, поскольку они определяют капитализацию компаний, посредством своего спроса на акции и т.п.

Итак, контроль в корпоративной системе:

Во-первых, обязателен – корпорация не может без контроля.

Во-вторых, контроль определяется не правом собственности на контрольный пакет в акционерном капитале, а возможностью контрольного (контролирующего) влияния на орган власти корпорации, которое является функцией от активности и возможности оказывать влияние по наиболее значимым каналам влияния.

В-третьих, контроль в корпоративной системе – не абсолютная функция, он может переходить от одного участника к другому.

Безусловно, владелец контрольного пакета акций может быть и, чаще всего, является лицом, осуществляющим контрольное влияние в корпорации. Но следует подчеркнуть, что это лишь частный, хотя, наверное, самый распространенный, на сегодняшний день, в практике, случай. Тем не менее, сегодня уже нередки случаи, когда владелец контрольного пакета акций не является лицом, осуществляющим контрольное влияние в корпорации.

Уровень влияния на компанию определяется правом или возможностью распоряжаться ключевыми ресурсами. Убедительным примером могут служить крупные российские холдинги – владельцем контрольного пакета, как правило, является государство, а управление, во многих случаях, осуществляют, либо менеджеры, либо «приближенные лица» – чиновники или иные лица, имеющие возможность реально оказывать влияние на орган власти корпорации в силу имеющихся у них политических (административных) ресурсов, а иногда, в силу наличия личных контактов и связей.

Следует отметить, что экономисты, в частности, Алчиан, Уильямсон и другие, отмечали, что лицом, фактически контролирующим фирму, может быть не только владелец финансового ресурса, но и собственник человеческого капитала, если его знания и способности выступают как наиболее специфический для данной фирмы ресурс[163]. Примером могут служить адвокатские бюро, рекламные и дизайнерские агентства, исследовательские и научные организации, предприятия, выпускающие высокотехнологичную продукцию, программное обеспечение и т.п. организации, где ключевое значение имеет не физический, но интеллектуальный капитал[164]. При определенных условиях, владельцы такого капитала, не обладая долей в акционерном капитале, тем не менее, могут в достаточно большой степени оказывать контролирующее воздействие на компанию.

В любой корпоративной системе имеется участник или группа участников, которая стремится и/или осуществляет контрольное влияние. Если эта группа, в силу любых причин, перестает занимать активную позицию, контрольное влияние начинает осуществлять другой более активный участник отношений или группа участников, имеющая наибольшее влияние (из числа активных групп) – максимальное активное влияние. Из этого вытекает, что контроль может быть только активным. В случае если субъект контроля (например – контролирующий собственник) вследствие любых причин вынужден снизить свою активность, то вероятность того, что контроль перейдет к другому участнику корпоративных отношений, увеличится. Соответственно, может перераспределиться контроль в корпоративной системе[165].

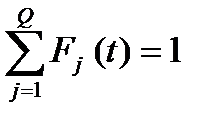

В общем случае, интегральная возможность влияния в социальной системе (возможность влияния всех участников) в каждый момент времени равна 1. В аналитическом виде это записывается следующим образом:

| (4.3.5.) | |||

| где: |

| – | возможность влияния j -го участника корпоративных отношений в момент времени t; | |

| Q (t) | – | количество участников корпоративных отношений в момент времени t. | ||

Строго говоря, абсолютным контролем в социальной системе обладает только вся масса участников корпоративных отношений – только все вместе люди могут полностью контролировать социальную систему.

В соответствие с вышесказанным, можно сделать следующие выводы:

· Кто-то обязательно контролирует деятельность[166] компании.

· Контроль осуществляется наиболее активным участником или группой. При снижении активности, создаются условия для перехода контроля.

· Возможность контроля определяется не наличием прав собственности, а реальным влиянием.

· Активные участники корпоративных отношений, участвуя в процессе контроля, получают дополнительные выгоды за счет создания наиболее выгодных для себя условий перераспределения ресурсов в системе.

Следствие 1. Если контролирующий участник отношений снижает активность, то возможна ситуация, когда контроль станет осуществлять участник с меньшим, например, пакетом акций. Либо, при повышении значимости того или иного канала влияния, контроль может перераспределиться.

Как мы уже говорили, целью влияния в социально-экономической системе является перераспределение ресурсов. Поэтому, при изменении условий, которые приводят к повышению значимости отдельных каналов влияния или ценности отдельных видов ресурсов, как правило, происходит перераспределение ресурсов в системе. Но здесь следует помнить эмпирическое правило, соответствующее уравнению (7): для субъекта контроля дешевле предупредить действия участников корпоративных отношений и самому перераспределить ресурсы, чем дожидаться реакции на изменившиеся условия и перераспределять ресурсы в результате реализации этими участниками возможности корпоративного управления.

Следствие 2. В корпоративном управлении наибольшие выгоды получает именно активная часть участников отношений, поскольку параметр активности – один из параметров уравнения контроля.

Для любой социально-экономической системы существует множество таких состояний (набор участников, их характеристики, характеристики действующих в системе институтов) при которых будет возможен переход контроля от одного участника корпоративных отношений к другому или от одной группы к другой при малых изменениях параметров участников и/или системы.

При этом такой переход контроля, в зависимости от условий, может носить как краткосрочный, так и долгосрочный характер.

Учитывая, что контроль в системе определяется активностью, он, при определенных условиях, может перейти от одного участника к другому или от одной группы участников к другой. При определенном сочетании характеристик участников формируются такие условия, которые как бы создают хаотичное состояние в системе, - высокий уровень энтропии системы, - при котором совсем небольшие отклонения тех или иных параметров могут привести к значительным изменениям в распределении контроля в системе, смене субъекта контроля.

Параметры социальных институтов, действующих в системе, обеспечивают большую или меньшую устойчивость к воздействиям. Кроме того, действующие институты и условия могут обеспечивать наиболее значимое влияние ограниченному числу групп или лиц, а для других групп обеспечивать снижение их влияния на систему. Но, в этом случае, группы, чье влияние на систему снижено, в соответствии с условиями принятия инвестиционных решений, будут менее вовлечены в систему и, соответственно, ожидаемые ими выгоды будут более значимы, поскольку будут учитывать риски неполучения выгод в силу значительной ограниченности влияния на процесс распределения ресурсов. В соответствии с этим, лицо или группа лиц, осуществляющие контроль в системе должны заботиться о том, чтобы субъективно воспринимаемые выгоды участия в системе участников корпоративных отношений (по крайней мере, ключевых участников), соответствовали их субъективным оценкам ценности переданных ими ресурсов. В противном случае, возможен выход участников из корпоративной системы и, в соответствии с условием баланса (4.3.3), потенциал системы, а, соответственно, и выгоды контролирующего лица (или лиц), будут снижены.

Для любой социально-экономической системы существуют такие параметры (состав участников, их характеристики, характеристики действующих социальных институтов), которые обеспечат стороннему потенциальному участнику корпоративных отношений возможность косвенного воздействия с целью получения желаемых ему выгод.

Косвенное воздействие осуществляется посредством воздействия на лицо, вовлеченное в систему и, соответственно, имеющее права и возможности влияния на процесс распределения ресурсов.

Исходя из условия принятия инвестиционного решения участником корпоративных отношений, при определенных условиях, он будет оставаться пассивным участником – если его интересы соблюдены.

Но можно предположить, что под воздействием извне, во-первых, его интересы могут измениться – он захочет большего; во-вторых, его субъективная оценка получаемых выгод может также измениться. Результатом такого воздействия будет изменение поведения участника корпоративных отношений.

Как мы уже отмечали, поведение людей, как элементов системы, определяется институциональной средой, действующей в данной социально-экономической системе. В зависимости от тех или иных социальных институтов, человек, во-первых, более или менее инертен, во-вторых, определяются ожидания, в-третьих, в большей или в меньшей степени имеет возможность повлиять на ситуацию и, соответственно, скорректировать изменение условий (соотношение субъективно оцениваемых выгод и ресурсов).

Таким образом, при внешнем воздействии, человек, в зависимости от действующих в системе социальных институтов, может принять различные решения. Поэтому социальные институты могут выступать как стабилизирующий фактор, так и дестабилизирующий фактор[167].

При определенных условиях и параметрах системы, участник корпоративных отношений может выступить как проводник воздействия на систему со стороны внешних потенциальных участников корпоративн

|

|

|