|

Цель 2. Анализ затрат для принятия решений

|

|

|

|

Классификация:

Ø Постоянные

Ø Переменные

Ø Смешанные

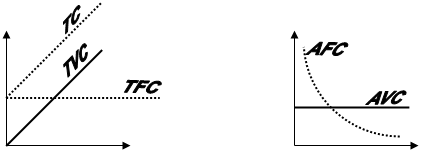

Переменные – это составляющие затрат, общая сумма которых изменяется прямопропорционально объему производства или выпуску продукции.

Постоянные – составляющие затрат, общая величина которых не изменяется при изменении объема производства.

Анализ безубыточности производства

Традиционная форма отчета о прибылях и убытках применяется для внешней отчетности и построена по принципу функционирующей классификации затрат, а именно: сопоставление производственных и непроизводственных (общефирменных) затрат.

В альтернативной форме отчета о прибылях и убытках, называемой «выведение маржинальной прибыли», затраты выделяются не по функциям, а по динамике – по поведенческому принципу. В ней отражается отношение переменных и постоянных затрат, независимо от характера функций, связанных с той или иной статьей затрат.

Маржинальный подход к определению прибыли обеспечивает получение данных, необходимых для управленческого планирования и принятия решений. Такой подход применяется:

q При равновесном анализе (анализ безубыточности производства) и анализе соотношения «C-V-P» (издержки – объем – прибыль)

q При оценке эффективности работы структурного подразделения и его руководителя

q При принятии краткосрочных и нестандартных решений.

Вместе с тем, форма отчета с выведением маржинальной прибыли неприменима для целей налогообложения и внешней отчетности, т.к. постоянные накладные расходы не считаются у нее элементом производственной себестоимости.

В традиционной схеме, в отличие от предыдущего варианта, заложено понятие валовой прибыли, которая выражает разницу между выручкой от продаж и себестоимостью реализованной продукции. В то время как маржинальная прибыль – это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

|

|

|

Валовая прибыль служит для покрытия непроизводственных затрат, в то время как маржинальная – применяется для покрытия постоянных затрат.

ПРИМЕР: содержание помещений (арендная плата), з/п бухгалтерии, служащих.

Объем производства (количество партий готовой продукции) строго определен при анализе постоянных и переменных затрат.

Их различие: рассмотрим на примере выпуска кинескопов

| Объем выпуска | Суммарные затраты (на весь объем) | Удельные затраты (на единицу продукции) |

| 10 шт. | 10 шт. * 50$ = 500$ | 50$ |

| 100 шт. | 100 шт. * 50$ =5000$ | 50$ |

Удельные затраты остаются неизменными, а прямые изменяются пропорционально выпуску

|

Где TVC – суммарные переменные затраты

AVC – удельные переменные затраты

| Объем выпуска | Суммарные затраты (з/п) (на весь объем) | Удельные затраты (распределяется з/п на единицу продукции) |

| 10 шт. | 5 чел. * 1000$ = 5000$ | 5000$ / 10 шт. = 500$ |

| 100 шт. | 5 чел. * 1000$ = 5000$ | 5000$ / 100 шт. = 50$ |

| 1000 шт. | 5 чел. * 1000$ = 5000$ | 5000$ / 1000 шт. = 5$ |

|

Где TC – суммарные общие затраты

TVC – суммарные переменные затраты

TFC – суммарные постоянные затраты

AFC – удельные постоянные затраты

AVC – удельные переменные затраты

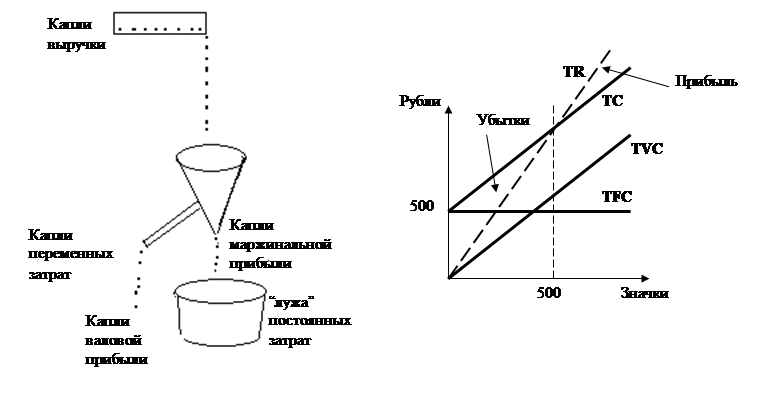

TC = TFC + (AVC × Объем производства) = FC + (AVC × X),

TVC = AVC × X

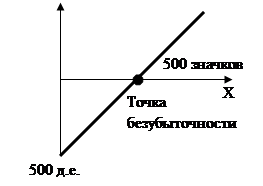

Пример 1:

Маша провела маркетинговое исследование, и выяснила, что “ниша” по продаже значков свободна.

г. Глазов – 2 рубля

г. Москва – 1 рубль

Купив место на рынке за 500 рублей, перед ней встал вопрос – сколько значков привести, чтобы окупить расходы?

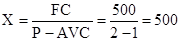

500 рублей – постоянные суммарные затраты TFC

1 рубль – цена покупки (AVC)

2 рубль - цена продажи (Р)

Прибыль I = TR – TC, где

|

|

|

TR – общая выручка

TC - суммарные общие затраты

TR = Р × V выпуска продукции = Р х Х

I = (P × X) – (FC + (AVC × X))

Чтобы узнать V реализации, при котором окупается поездка, берем I = 0

.

.

.

.

значков.

значков.

2 вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %.

=

=

|

.

.

Выручка: 1000 знаков × 2 = 2000 руб.

Переменные затрат: 1000 × 1 = 1000 руб.

Маржинальной прибыль = 2000 – 1000 = 1000 руб.

Постоянные затраты 500 руб.

Валовая прибыль = 500 руб.

Если вычесть налоги (30 % например) = 500 – 150 = 350 руб. = балансовая прибыль. Удельная маржинальная прибыль иначе называется ВКЛАДОМ.

3 вопрос – сколько значков необходимо продать, чтобы получить целевую прибыль в 1000 руб.

Целевая прибыль = 1000 руб., т.е. I = 1000

I = TR - TC

TR = P*V

TC = FC + V*AVC

P*V – FC – V*AVC = 1000

V(P – AVC) – FC = 1000

V = (1000 + FC) / (P – AVC)

V = (1000 + 500) / (2 – 1) = 1500 значков.

Итак, чтобы получить целевую прибыль в 1000 рублей, Маша должна привести 1500 значков.

4 вопрос – узнаем, сколько Маше необходимо привести значков, чтобы окупить свои расходы, если она установит продажную цену 3 рубля

P = 3 рубля

I = 0

V = (FC + I) / (P – AVC)

V = (500 + 0) / (3 – 1) = 250 значков.

5 вопрос – сколько необходимо привести значков, чтобы окупить расходы, если стоимость покупки одного значка стала 0,5 рублей.

AVC = 0,5 рублей

I = 0

P = 2 рубля

V = (FC + I) / (P – AVC)

V = (500 + 0)/ (2 – 0,5) = 334 значка.

Итак, точкой безубыточности по стоимости объема реализации будет называться такая точка, при которой прибыль равна нулю.

CM – маржинальная прибыль

CM = TR – AVC* V

Коэффициент CM = CM / TR – коэффициент маржинальной прибыли

Коэффициент CM = 1 – (AVC / P)

Точка безубыточности по стоимости = TFC

1- AVC/P

1- AVC/P

|

Графический способ определения безубыточности

Как можно воздействовать на прибыль?

На основе рассмотренного примера в результате проведенного анализа можно предложить 4 основных метода повышения прибыли (или рентабельности).

1. Самый простой: повышение продажной цены.

2. Снижение переменных затрат на единицу продукции.

3. Снижение общих (суммарных) постоянных затрат.

4. Увеличение объема производства или реализации.

|

|

|

ПРИМЕР

Пусть компания Sword производит два вида изделий А и В, затраты на производство которых, цены и маржинальный доход сведены в нижеприведенную таблицу:

А В

Переменные расходы на единицу, $ 8 10

Цена, $ 11 14

Маржинальный доход на единицу, $ 3 4

Постоянные расходы фирмы Sword составляют 30000$. Определим точки безубыточности фирмы Sword для следующих двух структур выпуска:

I структура

2 изделия А и 1 изделие В.

II структура

3 изделия А и 4 изделия В.

Для каждой выбранной структуры мы рассматриваем структурный набор как одно изделие, следовательно, для структуры I:

Переменные расходы на 2 изделия А и 1 изделие В, $ 2*8 + 1*10 = 26$

Цена 2 изделий А и 1 изделия В,$ 2*11 + 1*14 = 36$

Маржинальный доход на 2 изделия А и 1 изделие В, $ 36 - 26 = 10$

Тогда критический объем производства по формуле (3) равен:

хо = 30000$ / 10$ = 3000 штук структурных наборов,

или 3000*2 = 6000 изделий А

и 3000*1 = 3000 изделий В.

Для структуры II:

Переменные расходы на 3 изделия А и 4 изделия В, $ 3*8 + 4*10 = 64$

Цена 3 изделий А и 4 изделий В,$ 3*11 + 4*14 = 89$

Маржинальный доход на 3 изделия А и 4 изделия В, $ 89 - 64 = 25$

Критический объем производства:

хо = 30000$ / 25$ = 1200 штук структурных наборов,

или 1200*3 = 3600 изделий А

и 1200*4 = 4800 изделий В.

Ясно, что CVP-анализ при условии изменчивой структуры выпуска требует привлечения дополнительных критериев для оценки эффективности той или иной структуры выпуска. Точный анализ точки безубыточности возможен лишь при определенной структуре производства.

ПРИМЕР 2

За 2 месяца по предприятию имеются следующие данные:

| I месяц | II месяц | |

| Выручка | 3000 | 300 |

| Переменные затраты | 1920 | 1728 |

| Маржинальная прибыль | 1080 | 1272 |

| Постоянные затраты | 876 | 1068 |

| Валовая прибыль | 204 | 204 |

| Операционный рычаг | 5,29 | 6,24 |

| Точка безубыточности | 2433 | 2519 |

| Запас финансовой прочности | 18,9 | 16,00 |

|

|

|

ПРИМЕР 3

Возможны 2 альтернативных решения: имеются 2 технологические схемы (А и В) производства продукции и в зависимости от объема произведенной продукции необходимо выбрать наилучшую из них.

| Показатели | Технология А | Технология В |

| Цена за единицу | 50 | 50 |

| Переменные затраты на единицу | 34 | 20 |

| Маржинальная прибыль на единицу | 16 | 30 |

| Постоянные затраты | 80000 | 185000 |

| Производственная мощность, ед. | 10000 | |

Первый этап решения.

Определяем точку безубыточности: по технологии А

Точка безубыточности = 80000/16= 5000 ед.

по технологии В

Точка безубыточности = 185000/30 = 6167 ед.

Строим P/V график:

Прибыль, тыс. руб.

|

Технология В

Технология В

Технология А

Технология А

40

40

5 6,17 7,5 V производства, тыс. ед.

80

185

Убыток, тыс. руб.

Второй этап

Определяем точку пересечения линий прибыли технологий А и В. Пусть Х- объем производства в точке пересечений линий прибыли, Y- прибыль в точке пересечений. Тогда можем составить систему уравнений:

Y = 50X – 34X - 80000

Y = 50X – 34X - 80000

Y = 50X – 20X - 185000

X = 7500 ед.

Y = 40000 руб.

Вывод: производство продукции по технологии А выгодно при V производства ниже 7500 единиц, а при V производства свыше 7500 ед. выгоднее технология В.

пример 2:

Компания производит туристическое оборудование. Изготовляет 3 вида спальных мешков:

- компактный

- стандартный

- ранцевый.

Производится всех видов по 1000 штук.

Показатели

| Статьи | Компактный | Стандартный | Ранцевый | Итого: |

| Продажа | 30000 | 60000 | 10000 | 100000 |

| Цена | 30,0 | 60,0 | 10,0 | ------ |

| Доля в структуре продаж | 30,00% | 60,00% | 10,00% | 100,00% |

| Переменные затраты | 24000 | 40000 | 5000 | 69000 |

| Маржинальная прибыль | 6000 | 20000 | 50000 | 31000 |

| Коэффициент маржинальной прибыли (п.6/п.1) | 20,00% | 33,33% | 50,00% | 31,00% |

| Постоянные затраты | ------ | ------ | ------ | 18600 |

| Валовая (чистая) прибыль | ------- | ------ | ------ | 12400 |

31,00% = 20,00´0,3 + 33,33´0,6 + 50,00´0,1

Необходимо определить:

- точку безубыточности по стоимости по каждому продукту

- точку безубыточности в натуральных единицах по каждому продукту

Вариант 1.

А) Точка безубыточности по стоимости.

Стандартные = 60000´0,3 = 18000 (ден. единиц)

Компактные = 60000´0,6 = 36000 (ден. единиц)

Ранцевые = 60000´0,1 = 6000 (ден. единиц)

Итого 60000 (ден. единиц)

|

|

|

СМ – маржинальная прибыль

Общий коэффициент СМ = 18600/0,31 = 60000

В) Точка безубыточности в натуральных единицах.

Стандартные = 18000/30,0 = 600 (натур. единиц)

Компактные = 36000/60,0= 600 (натур. единиц)

Ранцевые = 6000/10,0 = 600 (натур. единиц)

Вариант 2. Изменилась доля в структуре продаж

| Статьи | Компактный | Стандартный | Ранцевый | Итого: |

| Продажа | 30000 | 30000 | 40000 | 100000 |

| Цена | 30,0 | 60,0 | 10,0 | ------ |

| Доля в структуре продаж | 30,00% | 30,00% | 40,00% | 100,00% |

| Переменные затраты | 24000 | 40000 | 5000 | 69000 |

| Маржинальная прибыль | 6000 | 10000 | 20000 | 36000 |

| Коэффициент маржинальной прибыли (п.6/п.1) | 20,00% | 33,33% | 20,00% | 36,00% |

| Постоянные затраты | ------ | ------ | ------ | 18600 |

| Валовая (чистая) прибыль | ------- | ------ | ------ | 17400 |

А) Точка безубыточности по стоимости.

Стандартные = 51667´0,3 = 15500 (ден. единиц)

Компактные = 51667´0,3 = 15500 (ден. единиц)

Ранцевые = 51667´0,4 = 20667 (ден. единиц)

Итого: 51667 (ден. единиц)

Общий коэффициент СМ = 18600/0,36 = 51667

В) Точка безубыточности в натуральных единицах.

Стандартные = 15500/30,0 = 516 (натур. единиц)

Компактные = 15500/30,0 = 258 (натур. единиц)

Ранцевые = 20667/10,0 = 2067 (натур. единиц)

ПРИМЕР

Малое предприятие, предоставляющее услуги, имеет два отделения: прачечная и химчистка. Пример одноступенчатого отчета о прибылях и убытках для данной организации выглядит так:

| Поступления (выручка) | 42000 |

| Расходы: | |

| Прямые переменные | |

| Зарплата рабочих и служащих | 19800 |

| Сырье и материалы | 10800 |

| Энергия (отопление, освещение, эл/энергия) | 2400 |

| Итого прямых переменных | 33000 |

| Реклама | 1200 |

| Аренда | 4200 |

| Амортизация | 4800 |

| Прочие расходы | 1800 |

| Итого расходов | 45000 |

| Прибыль (убыток) | (3000) |

Используя данные аналитического учета производим деление вышеизложенных общих показателей организации по ее подразделениям (химчистке и прачечной).

Распределение косвенных постоянных затрат организации может производится по двум базам распределения: первая – зарплата рабочих, вторая – сумма (итого) переменных затрат.

1. Отчет о прибылях и убытках организации в разрезе химчистки и прачечной при использовании базы распределения “зарплата рабочих” выглядит следующим образом:

Распределение косвенных постоянных затрат по базе зарплата рабочих осуществляется с помощью коэффициентов распределения:

Зарплата рабочих химчистки 7800

Кх = = ---------------------- = 0,65

Кх = = ---------------------- = 0,65

Общая зарплата рабочих организации 12000

Зарплата рабочих прачечной 4200

Кп = = ---------------------- = 0,35

Общая зарплата рабочих организации 12000

Косвенные постоянные затраты для прачечной равны 15600 * 0,35 = 5460

Косвенные постоянные затраты для химчистке равны 15600 * 0,65 = 10140

| Химчистка | Прачечная | Итого | |

| Поступления | 32400 | 9600 | 42000 |

| Прямые переменные затраты: | |||

| Зарплата рабочих | 7800 | 4200 | 12000 |

| Сырье и материалы | 9000 | 1800 | 10800 |

| Энергия | 1500 | 300 | 1800 |

| Итого переменных затрат | 18300 | 6300 | 24600 |

| Амортизация | 3600 | 1200 | 4800 |

| Маржинальная прибыль | 10500 | 2100 | 12600 |

| Косвенные постоянные затраты | 10140 | 5460 | 15600 |

| Прибыль (убыток) | 360 | (3360) | (3000) |

2. Отчет о прибылях и убытках организации в разрезе химчистки и прачечной при использовании базы распределения “сумма переменных затрат” выглядит следующим образом:

Распределение косвенных постоянных затрат по базе сумма переменных затрат осуществляется с помощью коэффициентов распределения:

Сумма переменных затрат по химчистки 18300

Кх = = ------------- = 0,74

Кх = = ------------- = 0,74

Общая сумма переменных затрат 24600

Сумма переменных затрат по прачечной 6300

Кп = = -------------- = 0,26

Кп = = -------------- = 0,26

Общая сумма переменных затрат 24600

Косвенные постоянные затраты для прачечной равны 15600 * 0,26 = 4056

Косвенные постоянные затраты для химчистке равны 15600 * 0,74 = 11544

| Химчистка | Прачечная | Итого | |

| Поступления | 32400 | 9600 | 42000 |

| Прямые переменные затраты: | |||

| Зарплата рабочих | 7800 | 4200 | 12000 |

| Сырье и материалы | 9000 | 1800 | 10800 |

| Энергия | 1500 | 300 | 1800 |

| Итого переменных затрат | 18300 | 6300 | 24600 |

| Амортизация | 3600 | 1200 | 4800 |

| Маржинальная прибыль | 10500 | 2100 | 12600 |

| Косвенные постоянные затраты | 11544 | 4056 | 15600 |

| Прибыль (убыток) | (1044) | (1956) | (3000) |

Решения: Первый вариант – прачечную закрывать

Второй вариант – прачечную не закрывать.

Если закрыть прачечную, то по химчистке буду следующие данные:

Поступления 32400

Маржинальная прибыль 10500

Косвенные постоянные затраты 15600

Прибыль (убыток) (6300)

|

|

|