|

I. Учет НЗП с одинаковой степенью завершенности производится по всем видам затрат.

|

|

|

|

Завершено в обработке и передано на склад 20 шт.

НЗП на конец месяца 10 шт.

Текущие затраты:

| Материальные затраты | 750 ден. ед-ц |

| 1000 ден. ед-ц |

| Заработная плата | 250 ден. ед-ц |

Определить себестоимость выпуска и НЗП:

Процент завершенности был одинаков по всем видам затрат.

1. Готовая продукция –коэффициент завершенности = 1.

2. НЗП – коэффициент завершенности берем равным 0,5

Для того чтобы определить удельную себестоимость продукта в условиях многопроцессного производства, важно установить “полный объем работ”, выполненный за отчетный период. Для целей попроцессной калькуляции затрат единицы частично завершенной продукции измеряются на основе “эквивалентов полных единиц продукции”.

ЭКП – эквивалентное количество продукции представляет собой показатель того, какое число полных единиц продукции соответствует количеству полностью завершенных единиц плюс количество частично завершенных единиц продукции.

ЭКП = физическая единица * степень завершенности.

Выше я уже упоминала о том, что если на начало периода остаются запасы или имеется НЗП, и они могут изменяться от периода к периоду, так как каждое поступление может отличаться по удельной себестоимости, то стоимость товарно-материальных запасов на начало периода может рассчитываться двумя способами: методом средней взвешенной и методом “первое поступление – первый отпуск” (ФИФО).

ЭКП в методе средней взвешенной определяется следующим способом:

Единицы завершенного производства + [незавершенное производство на конец периода ´ степень завершенности (%)]

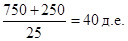

ЭКП = 20 + 10 ´ 0,5 = 25 ед-ц продукции.

|

Себестоимость производимой продукции =

|

|

|

| Себестоимость выпуска | = | кол-во завер-х ед-ц продукции | ´ | себ-ть произведенной продукции | = | 20 ´ 40 = 800 д.е. | |||

| Себестоимость НЗП | = 5 ´ 40 = 200 д.е. (800 + 200 = 1000) (эквивалентное количество НЗП 10 ´ 0,5) | ||||||||

|

|

|

|

| ||||||

| Готовая продукция | Д-т 40 (46) | К-т 20 (23) | - 800 р. | ||||||

| å НЗП | Д-т 20 | К-т 20 | - 200 р. | ||||||

II. Степень завершенности продукции различна по каждому виду затрат

1. Готовая продукция – коэффициент завершенности = 1 (100%)

2. Основные материалы - процент завершенности. = 100 %

3. Процент завершенности по заработной плате = 50 %

Завершено в обработке и передано на склад 20 шт.

НЗП на конец месяца 10 шт.

Текущие затраты:

| Материальные затраты | 750 ден. ед-ц |

| 1000 ден. ед-ц |

| Заработная плата | 250 ден. ед-ц |

Определить себестоимость выпуска и НЗП:

| Материалы | З/п | |

| Завершенная продукция НЗП | 20 ед-ц (100%) 10 ед-ц (100%) | 20 ед-ц (100%) 5 ед-ц (50%) |

| 30 ед-ц | 25 ед-ц |

Себестоимость материалов =  = 25

= 25

Себестоимость з/п =  10

10

Себестоимость полная = 25 + 10 = 35 (д.е.)

Себестоимость выпуска. = 20 ´ 35 = 700 (д.е.)

Себестоимость НЗП = 10 ед-ц ´ 25 + 5 ед-ц ´ 10 = 300 д.е.

700 + 300 = 1000

| Готовая продукция | Д-т 40 (46) | К-т 20 (23) | - 700 р. |

| å НЗП | Д-т 20 | К-т 20 | - 300 р. |

| Структура НЗП | Полуфабрикаты Сырье Материалы Заработная плата ОПР | 1 2 3 4 5 |

Для заданного случая 1-3 определены как материальные затраты, а с 4 по 5 – как стоимость обработки (з/п).

Метод среднего взвешенного и метод фифо

Когда на начало периода остаются запасы или имеется незавершенное производство, продукция завершенного за период производства складывается из различных поступлений, частью за счет частично завершенного производства прошлого периода, а частью за счет единиц нового производства, начатого в текущем периоде. Поскольку затраты способны изменяться от периода к периоду, каждое поступление может отличаться по удельной себестоимости. Стоимость товарно-материальных запасов на начало периода может учитываться двумя способами:

|

|

|

q методом оценки средней взвешенной (СВ);

q методом «первое поступление — первый отпуск» (сокращенно называемым FIFO — ФИФО).

|

|

|