|

В процессе финансирования образования

|

|

|

|

В процессе финансирования на федеральном уровне участвуют следующие органы:

• Президент Российской Федерации (высшее должностное ли

цо);

• Федеральное Собрание Российской Федерации (законодатель

ная власть);

• Правительство Российской Федерации (исполнительная

власть);

• Министерство финансов Российской Федерации;

• федеральные министерства и ведомства, имеющие в своем ве

дении образовательные учреждения, финансируемые из фе

дерального бюджета;

• Федеральное казначейство, Государственный банк;

• образовательные учреждения федерального ведения (бюд

жетополучатели).

На уровне субъектов Российской Федерации:

• Президент, Глава Администрации (высшее должностное

лицо);

• законодательные органы субъектов Российской Федерации

(законодатель);

• правительства субъектов федерации;

• министерства (управления) финансов, включая казначейства

субъектов федерации;

• министерства и ведомства субъектов федерации (обычно это

министерства, управления, комитеты по образованию, по на

уке и образованию и т. д.);

• казначейства, банки;

• образовательные учреждения ведения субъектов федерации

(бюджетополучатели).

На муниципальном уровне:

• законодатели муниципального уровня;

• финансовые отделы;

• отделы народного образования;

• казначейства, банки, отделения банков;

• муниципальные образовательные учреждения (бюджето

получатели).

Как видно из перечисленного, „наборы" участников финансирования на всех уровнях бюджетов очень похожи.

Функции, реализуемые участниками процесса финансирования образования, представлены в табл. 6.1.

Таблица 6.1. Основные функции участников процесса финансирования образования

|

|

|

| Участник | Разработка проекта бюджета | Исполнение бюджета |

| Высшее должностное лицо | определение основных целей и задач бюджета (Бюджетное послание) | подписание закона о бюджете (утверждение бюджета) |

| Законодатель | рассмотрение проекта бюджета | принятие бюджета |

Лекция 6. Бюджетное финансирование образования

6.1. Схема бюджетного финансировании

| |||

|

| Продолжение таблицы 6.1 |

| Участник |

| Исполнение бюджета |

Разработка проекта бюджета

| Правительство (исполнительная власть) |

| принятие решения (постановления) о порядке исполнения бюджета на соответствующий год |

указание на разработку проекта бюджета, рассмотрение проекта бюджета и представление его на утверждение законодателю

указание на разработку проекта бюджета, рассмотрение проекта бюджета и представление его на утверждение законодателю

| Орган, исполняющий бюджет |

| - прогнозирование и состав ление бюджета; - организация работы по раз работке проекта бюджета; - формирование проекта бюджета и представле ние его в правительство (исполнительной власти) |

- организация исполнения и

контроль за исполнением бюд

жета; подготовка отчетов об

исполнении бюджетов;

- обеспечение прямого финан

сирования образовательных

учреждений (соответствующе

го уровня ведения);

- сообщение органам управ

ления образованием лимитов

бюджетных обязательств;

- осуществление бюджетного

финансирования расходов об

разовательных учреждений в

соответствии с реестрами ми

нистерств через системы каз

начейства;

| организация и проведение работы по составлению проектов бюджета в отраслях |

— контроль целевого характера использования бюджетных средств

| Орган управления образованием |

— составление и направление

— составление и направление

реестров в систему казначей

ства для осуществления бюд

жетных расходов;

| Казначейская система |

- составление и утверждение

смет для подведомственных

учебных заведений

|

|

|

| бюджетных |

расходование средств

расходование средств

| Образователь ные учре ждения (бюджетополу чатели) |

разработка предложений проекту бюджета

расходование бюджетных средств;

— представление в казначейскую систему документов, подтверждающих правомерность обоснованность расходования бюджетных средств

Определение перечня участников процесса финансирования образования и их основных функций позволяет представить обобщенную схему финансирования образования, которую можно в некото-

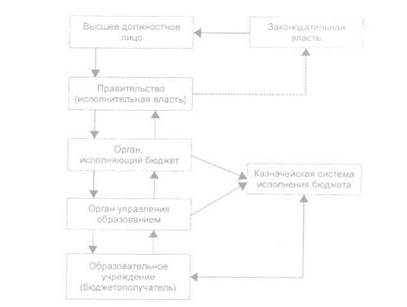

Определение перечня участников процесса финансирования образования и их основных функций позволяет представить обобщенную схему финансирования образования, которую можно в некото-

смысле считать и схемой управления по функции „бюджетное финансирование" (рис. 6.1).

Рис. 6.1. Общая схема бюджетного финансирования образования

На схеме отражены несколько направлений деятельности участников процесса бюджетного финансирования образование:

• разработка проекта бюджета;

• внесение проекта бюджета на утверждение;

• принятие и утверждение бюджета;

• доведение утвержденного бюджета до участников процесса

финансирования;

• исполнение бюджета.

Все эти действия регламентированы Бюджетным кодексом и никаких особенностей, касающихся системы образования, не имеют, поскольку являются едиными для всей бюджетной системы. Тем не менее на некоторых составляющих этого процесса в сфере образования следует остановиться более подробно.

Лекция 6. Бюджетное финансирование образования

6.1. Схема бюджетного финансирования

Разработка проекта бюджета

Разработка проекта бюджета

Разработка проекта бюджета по отрасли „Образование", представляющего собой сводную смету затрат по всем учреждениям системы образования страны, региона или отдельного муниципального образования в разрезе статей бюджетной классификации может осуществляться двумя основными способами (схема на рис. 6.2).

1. Разработка каждым учреждением системы образования про

екта сметы с последующим сведением этих проектов в свод

ную смету;

2. Разработка общей сметы расходов по всей планируемой систе

ме образования с последующей декомпозицией разработанной

сметы по отдельным учреждениям.

Рис. 6.2. Варианты разработки проекта бюджета по отрасли „Образование"

Первый способ применяется в условиях стабильного финансирования, в условиях плановой экономики, например. Именно таким способом предписывалось разрабатывать проекты бюджетов еще в 1930-е и последующие годы. Он позволяет максимально учесть особенности каждого учреждениям системы образования. Основная нагрузка ложится на разработчиков в учреждениях, органу управления образованием „остается" проверить обоснованность расчетов и включить разработанные проекты смет в проект бюджета.

|

|

|

С точки зрения государственного управления системой образования первый способ является наиболее либеральным, поскольку предлагает органу управления образованием следовать предложе-

ииям учреждений, не осуществляя каких-либо управленческих воздействий. Издержки такого подхода представляются очевидными: отсутствие стимулов к экономии и рациональному использованию средств финансирования, рост расходов и т.д. Разумеется, в гаком явном виде эти издержки не проявлялись и не проявляются, поскольку даже в этом случае орган управления принимает меры к ограничению необоснованного роста расходов посредством согласования проектов смет и др.

Второй способ имел ограниченное распространение в условиях резкого сокращения бюджетного финансирования образования и был впервые применен в 1997 г. (в 1996 г. было резко сокращено бюджетное финансирование образования из-за дефицита бюджета). Проект сводной сметы по министерствам (ведомствам) с последующим распределением бюджетных ассигнований между бюджетополучателями (подведомственными учреждениями) разрабатывался на основе сводных лимитов, получаемых от органа управления, определяющего финансовую политику (на федеральном уровне — Минфина России).

Разработка проекта федерального бюджета на 1998 г. осуществлялась в следующем порядке:

1) Минфином России были выданы министерствам и ведом

ствам контрольные объемы бюджетных ассигнований с ука

занием распределить эти лимиты по подразделам и статьям

бюджетной классификации;

2) Министерства и ведомства распределили эти лимиты с внесе

нием необходимых корректировок по распределению и пред

ставили распределение в Минфин России;

|

|

|

3) Минфин России составил проект федерального бюдже

та, включив туда расходы на образование, и представил его

в Правительство Российской Федерации для внесения в каче

стве законопроекта в Государственную Думу.

При таком порядке не было необходимости в расчете потребности образования в бюджетном финансировании, поскольку расчет был по существу заменен распределением объема ресурсов, которые государство (в лице Минфина России) предполагало направить на финансирование системы образования, исходя из политических

Лекция 6. Бюджетное финансирование образования

6.1. Схема бюджетного финансирования образования

установок по финансированию отраслей экономики и имевшихся возможностей федерального бюджета.

установок по финансированию отраслей экономики и имевшихся возможностей федерального бюджета.

В практической деятельности применяют оба этих способа. Основным из них является все-таки разработка проектов смет — прогноза потребности в бюджетном финансировании — учреждениями системы образования, а расчеты показателей финансирования системы образования в целом используются для проверки и дополнительного обоснования заявляемых показателей.

Процедура разработки прогнозов потребности в бюджетных средствах для финансирования образования сложилась достаточно давно. Она была и остается весьма трудоемкой, примерно одинаковой для всех уровней бюджетного финансирования и включает следующие основные этапы (см. схему на рис. 6.1):

• разработка каждым образовательным учреждением проекта

сметы на прогнозируемый период исходя из нормативной ба

зы расчета потребности в средствах на текущий год с кор

ректировкой на индекс-дефлятор2 для прогнозируемого (или

планируемого) периода и на другие корректирующие коэф

фициенты, выданные в качестве исходных данных в методи

ческих материалах к разработке проекта бюджета;

• согласование проектов смет образовательных учреждений с

вышестоящим органом управления образованием и включе

ние их в сводную смету по отрасли (региону, муниципально

му образованию), представляемую органом управления обра

зованием в проект бюджета;

• представление сводной сметы органу управления (министер

ству, управлению, отделу финансов), формирующему проект

бюджета соответствующего уровня, согласование проекта

бюджета, в т. ч. разногласий по проекту бюджета;

• представление Правительством (федеральным, субъекта фе

дерации, исполнительной властью муниципального образова

ния) проекта бюджета законодателю (Федеральному Собра

нию Российской Федерации, законодательному органу субъ

екта Российской Федерации, муниципальному собранию);

|

|

|

Индекс-дефлятор — коэффициент увеличения расходов для компенсации инфляции в планируемом периоде.

Индекс-дефлятор — коэффициент увеличения расходов для компенсации инфляции в планируемом периоде.

• рассмотрение законодателем проекта и принятие бюджета,

включающего в качестве раздела расходы на образование.

Следует иметь в виду, что бюджет по расходам, как правило, утверждается в разрезе статей функциональной классификации, т. е. с указанием раздела, подраздела, целевой статьи и вида расходов. Бюджетная роспись, утверждаемая органом, исполняющим бюджет, дополняет этот разрез статьями экономической классификации.

Бюджетная классификация утверждена законом [150]. Напомним содержание некоторых ее терминов.

Уровни классификации расходов бюджетов Российской Федерации:

• раздел и подраздел (раньше они разделялись на отдельные

классификационные уровни);

• целевая статья;

• вид расходов.

Разделы являются первым уровнем бюджетной классификации и определяют расходование бюджетных средств на выполнение функций государства: оборону, здравоохранение, образование, культуру и т. д., для исполнения которых выделяются те или иные расходы бюджета. Государственная функция „Образование" отнесена к разделу 07. В рамках раздела выделяются подразделы, которые детализируют содержание раздела, выделяя в пределах основных функций государства функции отдельных содержательных направлений, имеющих выраженный обособленный характер. Например, внутри государственной функции „Образование" выделяются „подфункции" дошкольное образование, среднее профессиональное образование и др. В классификации раздел и подразделы сведены в единую группу (табл. 6.2). В предыдущих редакциях бюджетной классификации раздел и подразделы были выделены в отдельные классификационные таблицы.

Целевые статьи расходов бюджетов Российской Федерации образуют третий уровень функциональной классификации расходов бюджетов Российской Федерации и отражают финансирование расходов бюджетов по конкретным направлениям деятельности главных распорядителей средств бюджетов, а

Лекция 6. Бюджетное финансирование образования

также по целевым программам (подпрограммам) в пределах подразделов функциональной классификации расходов бюджетов Российской Федерации. Иначе говоря, целевые статьи показывают, на достижение каких целей направлена деятельность главных распорядителей бюджетных средств: выполнение программ, обеспечение деятельности подведомственных организаций и др. Например, Рос-образование как главный распорядитель бюджетных средств рас ходует их на учреждения дошкольного образования, выполнение программ и др. Аналогичные цели при расходовании бюджетных средств преследуют другие министерства и ведомства, в т. ч. субъектов федерации, а также муниципальные образования. Применительно к образованию целевые статьи представлены в табл. 6.3.

также по целевым программам (подпрограммам) в пределах подразделов функциональной классификации расходов бюджетов Российской Федерации. Иначе говоря, целевые статьи показывают, на достижение каких целей направлена деятельность главных распорядителей бюджетных средств: выполнение программ, обеспечение деятельности подведомственных организаций и др. Например, Рос-образование как главный распорядитель бюджетных средств рас ходует их на учреждения дошкольного образования, выполнение программ и др. Аналогичные цели при расходовании бюджетных средств преследуют другие министерства и ведомства, в т. ч. субъектов федерации, а также муниципальные образования. Применительно к образованию целевые статьи представлены в табл. 6.3.

Таблица 6.2. Раздел и подразделы функциональной

классификации, относящиеся к образованию

| Код |

Наименование раздела, подраздела

Наименование раздела, подраздела

| 0700 0701 0702 0703 0704 0705 0706 0707 0708 0709 |

Образование

Образование

Дошкольное образование

Общее образование

Начальное профессиональное образование

Среднее профессиональное образование

Переподготовка и повышение квалификации

Высшее профессиональное образование

Молодежная политика и оздоровление детей

Прикладные научные исследования в области образования

Другие вопросы в области образования

Виды расходов бюджетов Российской Федерации образуют четвертый уровень функциональной классификации расходов бюджетов Российской Федерации и детализируют направления финансирования расходов указанных бюджетов в пределах целевых статей. Иными словами, вид расходов введен как классификационный уровень для детализации целевых статей. Виды расходов в образовании представлены в табл. 6.4.

Виды расходов бюджетов Российской Федерации образуют четвертый уровень функциональной классификации расходов бюджетов Российской Федерации и детализируют направления финансирования расходов указанных бюджетов в пределах целевых статей. Иными словами, вид расходов введен как классификационный уровень для детализации целевых статей. Виды расходов в образовании представлены в табл. 6.4.

Целевые статьи и виды расходов утверждаются на год: • в части федерального бюджета и государственных внебюджетных фондов — федеральным законом о федеральном бюджете и федеральными законами о бюджетах государственных внебюджетных фондов;

6.1. Схема бюджетного финансирования образования

• в части бюджетов субъектов Российской Федерации и местных бюджетов — законами о бюджете субъекта Российской Федерации на соответствующий год и решениями о бюджете муниципального образования на соответствующий год.

• в части бюджетов субъектов Российской Федерации и местных бюджетов — законами о бюджете субъекта Российской Федерации на соответствующий год и решениями о бюджете муниципального образования на соответствующий год.

Таблица 6.3. Целевые статьи функциональной классификации, относящиеся к образованию

| Код |

Целевая статья

Целевая статья

| 100 13 00 100 13 01 100 13 02 100 13 03 100 13 04 100 13 05 100 13 06 420 00 00 421 00 00 422 00 00 423 00 00 424 00 00 425 00 00 426 00 00 427 00 00 428 00 00 429 00 00 430 00 00 431 00 00 432 00 00 433 00 00 435 00 00 436 00 00 |

Федеральная целевая программа „Дети России" на 2003-2006 годы Подпрограмма „Дети-инвалиды"

Федеральная целевая программа „Дети России" на 2003-2006 годы Подпрограмма „Дети-инвалиды"

Подпрограмма „Профилактика безнадзорности и правонарушений несовершеннолетних" Подпрограмма „Одаренные дети" Подпрограмма „Дети-сироты" Подпрограмма „Здоровый ребенок"

Расходы общепрограммного характера по федеральной целевой программе „Дети России" на 2003-2006 годы Детские дошкольные учреждения

Школы-детские сады, школы начальные, неполные средние и средние

Школы-интернаты

Учреждения по внешкольной работе с детьми Детские дома

Профессионально-технические училища Специальные профессионально-технические училища Средние специальные учебные заведения Институты повышения квалификации Учебные заведения и курсы по переподготовке кадров Высшие учебные заведения

Организационно-воспитательная работа с молодежью Мероприятия по проведению оздоровительной кампании детей Специальные (коррекционные) учреждения

Учреждения, обеспечивающие предоставление услуг в сфере обра

зования

Мероприятия в области образования__________________________

В соответствии с функциональной классификацией представление бюджетных ассигнований в бюджете имеет вид: код, объединяющий все коды функциональной классификации, и сумма ассигнований. Поэтому „странная" запись кода „0703 425 00 00 327" означает ассигнования на „начальное профессиональное образование, профессионально-технические училища, обеспечение деятельности подведомственных учреждений" и должно сопровождаться указанием в начале кода министерства или ведомства, которому эти ассигнования выделяются.

Лекция 6. Бюджетное финансирование образования

6.1. Схема бюджетного финансирования ооражжания

Таблица 6.4. Виды расходов функциональной бюджетной классификации

Таблица 6.4. Виды расходов функциональной бюджетной классификации

Код

Таблица 6.5. Экономическая классификация

Наименование группы, статьи, подсгшипъи

Наименование группы, статьи, подсгшипъи

| |||

|

| Код |

Вид расходов

| 285 286 287 288 289 290 291 292 327 530 586 587 588 589 |

Государственная поддержка в сфере образования Внедрение инновационных образовательных программ Внедрение современных образовательных технологий Государственная поддержка талантливой молодежи Начальное профессиональное образование военнослужащих, проходящих военную службу по призыву Развитие сети национальных университетов и других образовательных учреждений

Государственная поддержка в сфере образования Внедрение инновационных образовательных программ Внедрение современных образовательных технологий Государственная поддержка талантливой молодежи Начальное профессиональное образование военнослужащих, проходящих военную службу по призыву Развитие сети национальных университетов и других образовательных учреждений

Приобретение автобусов для государственных и муниципальных школ в сельской местности

Оснащение общеобразовательных учреждений учебным оборудованием

Обеспечение деятельности подведомственных учреждений Финансирование расходов, осуществляемое за счет средств, поступающих от сдачи в аренду имущества, закрепленного за государственными организациями Субсидии бюджетам на внедрение инновационных образовательных программ в государственных и муниципальных общеобразовательных школах

Субсидии бюджетам на внедрение современных образовательных технологий

Субвенции бюджетам на государственную поддержку талантливой молодежи

Субвенции бюджетам на поощрение лучших учителей Субсидии на ежемесячное денежное вознаграждение за классное руководство в государственных и муниципальных общеобразовательных школах

Следует отметить, что классификация содержит ведомственную классификацию — коды министерств и ведомств, которым выделяются бюджетные средства. Например, Федеральное агентство по образованию (Рособразование) имеет ведомственный код „073".

Следует отметить, что классификация содержит ведомственную классификацию — коды министерств и ведомств, которым выделяются бюджетные средства. Например, Федеральное агентство по образованию (Рособразование) имеет ведомственный код „073".

В составе бюджетной классификации расходов бюджетов Российской Федерации имеется еще и экономическая классификация (табл. 6.5). Экономическая классификация является группировкой расходов бюджетов по их экономическому содержанию, т. е. по конкретным направлениям расходования средств при осуществлении той или иной деятельности для достижения поставленных в рамках функциональной классификации целей.

| 200 210 211 212 213 220 221 222 223 224 225 226 230 231 232 240 241 250 251 253 260 261 262 263 290 300 310 320 340 500 530 540 600 620 |

Расходы

Оплата труда и начисления на оплату труда Заработная плата Прочие выплаты Начисления на оплату труда Приобретение услуг Услуги связи Транспортные услуги Коммунальные услуги

Арендная плата за пользование имуществом Услуги по содержанию имущества Прочие услуги

Обслуживание долговых обязательств Обслуживание внутренних долговых обязательств Обслуживание внешних долговых обязательств Безвозмездные и безвозвратные перечисления организациям Безвозмездные и безвозвратные перечисления государственным и муниципальным организациям

Безвозмездные и безвозвратные перечисления организациям, за исключением государственных и муниципальных организаций Безвозмездные и безвозвратные перечисления бюджетам Перечисления другим бюджетам бюджетной системы Российской Федерации

Перечисления наднациональным организациям и правительствам иностранных государств

Перечисления международным организациям Социальное обеспечение

Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения Пособия по социальной помощи населению

Пенсии, пособия, выплачиваемые организациями сектора государственного управления Прочие расходы

Поступление нефинансовых активов Увеличение стоимости основных средств Увеличение стоимости нематериальных активов Увеличение стоимости материальных запасов Поступление финансовых активов

Увеличение стоимости акций и иных форм участия в капитале Увеличение задолженности по бюджетным кредитам Выбытие финансовых активов

Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия

в капитале

Уменьшение задолженности по бюджетным кредитам________________

Экономическая классификация важна потому, что является структурой сметы учреждения системы образования. К сожалению, в последние годы она довольно часто изменялась, что вносило

Лекция 6. Бюджетное финансирование образован

ия

6.2. Определение потребности в бюджетных средствах

и вносит определенные трудности в разработку как самих смет, так и, что, с моей точки зрения, важнее, в разработку методических мл териалов для разработки смет. Например, в состав экономической классификации в 2000 г. входили 167 классификационных статей расходов. В настоящее время —37 статей, что, очевидно, гора • > меньше. Но если вспомнить сравнительно недавнее прошлое, конеп 1980-х гг., то тогда этих статей было еще меньше —всего 11 (д.п образования) [157, 158]. К тому же этот набор статей длительно» время не менялся, что само по себе очень важно для стабильном работы.

и вносит определенные трудности в разработку как самих смет, так и, что, с моей точки зрения, важнее, в разработку методических мл териалов для разработки смет. Например, в состав экономической классификации в 2000 г. входили 167 классификационных статей расходов. В настоящее время —37 статей, что, очевидно, гора • > меньше. Но если вспомнить сравнительно недавнее прошлое, конеп 1980-х гг., то тогда этих статей было еще меньше —всего 11 (д.п образования) [157, 158]. К тому же этот набор статей длительно» время не менялся, что само по себе очень важно для стабильном работы.

Тем не менее бюджетная классификация утверждена законом и является обязательной для применения в финансовой деятельностм учреждений системы образования.

После принятия закона (или иного акта, муниципального, на пример) о бюджете на соответствующий год происходит доведение бюджетных показателей до непосредственных бюджетополучате лей. Схема эта подробно описана в Бюджетном кодексе Российском Федерации и состоит из следующих основных этапов:

• доведение бюджетной росписи до главных распорядителей

бюджетных средств;

• составление и утверждение бюджетных смет бюджетополуча

телей;

• расходование бюджетных средств.

Все эти процессы регламентированы Бюджетным кодексом. В рамках предмета изучения следует более подробно остановиться на вопросах, связанных с разработкой сметы бюджетного учреждения как для проекта бюджета, так и после утверждения бюджета.

|

|

|