|

Глава 3 финансы в здравоохранении 44 глава

|

|

|

|

Различают следующие структурные элементы системы клинического управления: формуляры, стандарты, клинические протоколы, клинический аудит, экспертиза КМП, оценка результатов. Названные структурно-функциональные элементы системы клинического управления призваны обеспечить КМП и ресурсосбережение.

В системе клинического управления объектом управления является лечебно-диагностический процесс. Система призвана обеспечить:

• повышение КМП;

• сокращение клинического риска;

• эффективность использования ресурсов;

• социальную защиту пациента и медицинского персонала.

Предмет этого метода составляют учет и медико-экономический анализ деятельности конкретного лечащего врача, включая учет трудозатрат медицинского персонала, с целью оценки их вклада в лечение конкретного пациента.

Управленческий учет основан на калькуляции трудозатрат, которая должна быть выражена в единых нормах труда (это эталон затрат труда на единицу его результата с учетом нормативов трудовых и материальных затрат). Одной из разновидностей нормы труда являются условные единицы трудозатрат - УЕТ. При оценке трудовой деятельности медицинских работников в УЕТ можно решать вопросы дифференцированной оплаты труда.

Управленческий учет в здравоохранении - это информационная система, необходимая для обеспечения пользователей информацией о трудозатратах медицинского персонала и принятия решений, направленных на повышение КМП и ресурсосбережение.

Весь информационный документооборот в системе управленческого учета организован в рамках рабочих процессов персонала ЛПУ, и данные

0 трудозатратах каждого медицинского работника собираются и обрабатываются на персональных компьютерах их АРМ. Это означает четкое, документально оформленное определение начала, стадий прохождения, сроков исполнения и конечного потребителя конкретных рабочих процессов. При этом рабочие процессы в ЛПУ полностью документируются. Такая модель управления лечебно-диагностическим процессом на уровне врача ориентирована на повышение КМП и ресурсосбережение при помощи материального стимулирования медицинского персонала.

|

|

|

Мы полагаем, что методология медицинских услуг и внедрение средств информатизации решают задачу учета трудозатрат каждого лечащего врача, реализующего определенные медицинские технологии диагностического и лечебного характера.

Медицинская услуга как основная расчетная единица в финансово-экономических расчетах стоимости оказываемой медицинской помощи - это элемент медицинской помощи, отражающий законченное действие и характеризующийся специфической технологией ее оказания (обследование, лечение, реанимация и пр.), который может регламентироваться соответствующим стандартом или другим нормативным документом. Она принимается нами в качестве основной единицы учета стоимости медицинской деятельности. При этом учитывается, например, что в период пребывания больного на койке в стационаре ему одновременно может проводиться лечение не только одного, но и нескольких сопутствующих заболеваний. Раздельный учет позволяет учитывать в стоимости лечения эти услуги только раз.

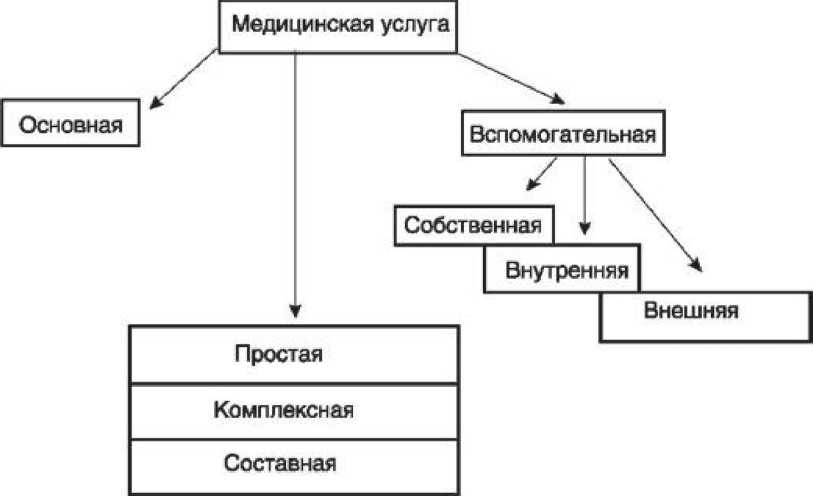

По характеру и назначению в лечебно-диагностическом процессе медицинская услуга для выполняющей ее медицинской организации может быть основной и вспомогательной (рис. 88).

Рис. 88. Виды медицинских услуг

Медицинская услуга считается основной, если ее результаты на отчетном этапе являются объективной конечной целью обращения пациента в медицинскую организацию. Стоимость основной медицинской услуги в счете на оплату должна быть выделена самостоятельной позицией.

|

|

|

Медицинскую услугу называют вспомогательной, если она сама не является конечной целью при оказании медицинской помощи пациенту, а обеспечивает выполнение основной услуги. Стоимость вспомогательной медицинской услуги в счете на оплату может быть выделена или не выделена самостоятельной позицией - в соответствии с выбранным способом оплаты.

Вспомогательная медицинская услуга в зависимости от места выполнения может быть собственной, внутренней и внешней. Собственная медицинская услуга - вспомогательная медицинская услуга, выполняемая в том же отделении, что и связанная с ней основная медицинская услуга. Внутренняя медицинская услуга - вспомогательная медицинская услуга, выполняемая со связанной с ней основной услугой в разных отделениях одного ЛПУ. Внешняя медицинская услуга - вспомогательная медицинская услуга, выполняемая для основной, связанной с ней услуги, в другом ЛПУ.

От вспомогательных медицинских услуг следует отличать деятельность хозяйственного, технического и административно-управленческого характера, направленную на выполнение как основных, так и вспомогательных медицинских услуг.

Медицинская услуга может быть простой, комплексной и составной. Простая медицинская услуга - услуга, не делимая на другие услуги (например, лабораторные и инструментальные методы исследования, манипуляции, процедуры, операции и т.д.).

Комплексная медицинская услуга - совокупность простых услуг и иных действий, составляющих часть или целое единого технологического процесса оказания медицинской помощи по определенной нозологической форме, при определенном синдроме или клинической ситуации (например, лечение в стационаре).

Составная медицинская услуга - услуга, представленная в расчетах и документах в виде перечня отдельных составляющих ее простых услуг и других элементов. (Например, лечение больного в стационаре может состоять из отдельных услуг, отражающих консервативное лечение, хирургическую операцию, интенсивную терапию, отдельные виды диагностики и т.п., а также услуги питания и пребывания.)

При классификации и дифференциации медицинских услуг учитываются следующие существенные критерии:

|

|

|

• социально-гигиеническая или медицинская цель (профилактика, лечение, диагностика, консультация, реабилитация, экспертиза и т.п.);

• режим оказания (стационарная, амбулаторная, в дневном стационаре, на дому и т.п.);

• основная специфика методики лечения (консервативная или хирургическая, интенсивная терапия и т.п.) либо диагностики (например, лабораторный, радиоизотопный или иммуноферментный анализ одного и того же биологического материала и т.п.);

• другие особенности, существенно влияющие на технологию оказания медицинской услуги (экстренность, услуги детям и т.п.).

Содержание операции предопределяется общей формулировкой медицинской услуги, которая, в свою очередь, может быть дифференцирована на несколько услуг в зависимости от тяжести заболевания с применением коэффициента сложности (интенсивности) лечения, чтобы различить их по стоимости. Данный поправочный коэффициент определяется экспертным путем для каждой медицинской услуги.

Указанная система соответствует условиям, когда расчетной единицей для медицинской услуги является весь курс лечения (пролеченный пациент) и его стоимость определяется усредненными нормативными данными.

При выделении из комплексной медицинской услуги хирургической операции последнюю следует рассматривать как простую медицинскую услугу.

Объединение различных медицинских услуг в группы (клинико-статистические группы стандартизированных диагнозов, диагностически-родственные и т.п.) может носить вспомогательный характер - для удобства выполнения экономических расчетов.

В зависимости от принятой системы оплаты медицинская услуга при одном и том же медицинском содержании может иметь различные единицы измерения (например, при стационарном лечении какого-либо заболевания расчеты могут вестись за курс лечения в целом или за каждый койко-день).

Определение стоимости медицинских услуг и установление тарифов на них рекомендуется осуществлять раздельно для непосредственно медицинской помощи (обследование, лечение и т.п.) и для сопутствующих услуг по пребыванию («гостиничные услуги») и питанию. Стоимость последних представляется к оплате по фактическому количеству дней пребывания больного в стационаре, что вполне оправданно, так как не стимулирует искусственного изменения объективных сроков лечения, определяемых исключительно по клиническим соображениям.

|

|

|

Лечение в этот период, как указывалось выше, может проводиться по поводу нескольких заболеваний; стоимость лечения каждого из них при таком подходе определяется проще и более достоверно, так как исключает повторный счет одних и тех же расходов.

Кроме того, комфортность пребывания и питание больного могут быть разного уровня и иметь различную стоимость даже при одном и том же методе лечения и соответственно по-разному отражаться в программе медицинского страхования (особенно ДМС).

Одни и те же медицинские услуги могут отличаться различным правовым и экономическим характером в зависимости от источников финансирования: ОМС; ДМС; средства бюджета; хозяйственные договоры с предприятиями; средства населения.

Перечень (классификатор) медицинских услуг по степени укрупнения и дифференциации должен быть сформирован технологически и нозологически обоснованно и выражен в виде, удобном для проведения статистических и экономических расчетов.

Модели медицинских услуг определяют гарантированный объем диагностических и лечебных процедур, манипуляций, ЛС, расходных материалов и изделий медицинского назначения, сроки лечения и требования к его результатам, а также нормируемые трудозатраты для основных исполнителей. Они ориентированы на заболевание (конкретную нозологическую форму), технология оказания медицинской помощи при котором должна быть гарантирована пациенту вне зависимости от места ее получения для всех типов медицинских учреждений, организаций и предприятий без ограничения форм собственности.

Модель - это нормативный документ, регламентирующий объем, набор правил, норм и требований к медицинской услуге не ниже федерального медицинского стандарта, созданный под материальные и финансовые ресурсы конкретной территории и утвержденный компетентным органом субъекта Российской Федерации (территории), позволяющий планировать объемы медицинской помощи в соответствии с ресурсами здравоохранения.

Модели медицинских услуг создают сравнительную базу для управленческого учета и финансово-экономического анализа. Благодаря детально разработанным алгоритмам действий врача при реализации медицинских технологий в конкретных клинических ситуациях, они обеспечивают возможность сравнения полноты и адекватности этих действий. Иными словами, методология моделирования медицинских услуг позволяет проводить анализ трудозатрат каждого медицинского работника (поэтому и используется при расчетах себестоимости и цены медицинской помощи) и, следовательно, эффективно управлять клинической практикой. Модели медицинских услуг обеспечивают очень важное свойство - алгоритмизацию лечебно-диагностического процесса.

|

|

|

Модель простой медицинской услуги - документ, определяющий объем (полноту, содержание), требования к оформлению результатов услуги, подготовку пациента, нормируемые трудозатраты для основных исполнителей, перечень ЛС, расходных материалов и изделий медицинского назначения, необходимых для выполнения услуги, основное применяемое технологическое оборудование и время его занятости.

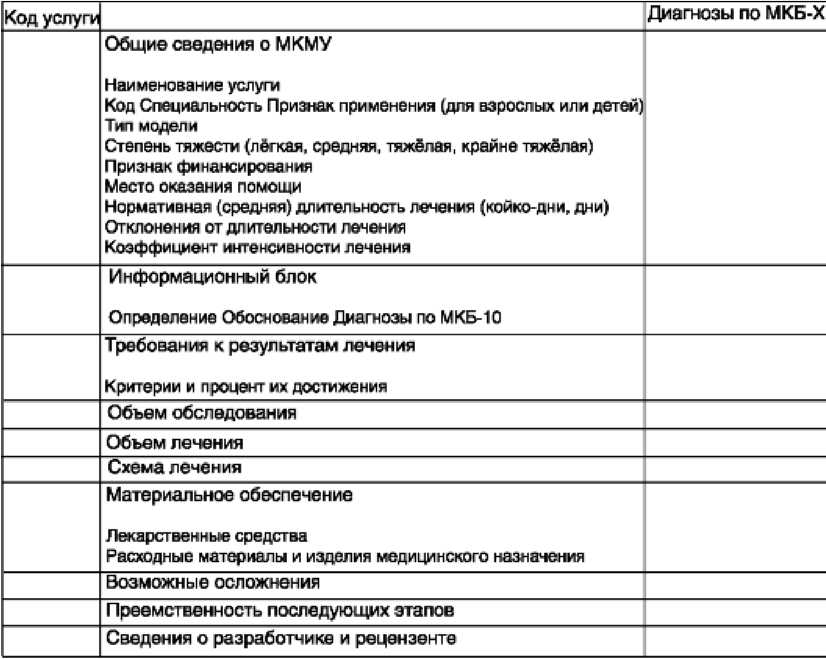

Модель комплексной медицинской услуги (МКМУ) - документ, определяющий гарантированный объем диагностических и лечебных процедур, манипуляций, перечень ЛС, расходных материалов и изделий медицинского назначения, сроки и требования к результату лечения по определенной нозологии. Таким образом, модели простых медицинских услуг разрабатываются по видам исследований, МКМУ - по нозологиям в соответствии с перечнем медицинских специальностей, приведенным в «Методических рекомендациях по порядку формирования и экономического обоснования территориальных программ государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи». Для их составления используется международная классификация болезней 10-го пересмотра (МКБ-10). Для нозологических форм указаны степень тяжести заболевания, наличие осложнений и наименование медицинской технологии, обеспечивающей лечение данного заболевания. На оперативные вмешательства, выполняемые по экстренным показаниям, разрабатываются собственные модели медицинских услуг. На рис. 89 представлена структура МКМУ. Существуют лечебно-диагностический, диагностический, лечебный, реабилитационный, профилактический, экстренный типы модели.

Рис 89. Модель МКМУ

Информационный блок содержит описание заболеваний, имеющих отношение к данной медицинской технологии. Для обеспечения единообразия в представлении сведений, относящихся к медицинским услугам, разработана система классификации и кодирования

медицинских услуг, на практике реализуемая в виде классификаторов и справочников моделей простых медицинских услуг и МКМУ.

Сроки стационарного лечения, указанные в моделях, отражают среднестатистические, необходимые для достижения позитивных результатов при соблюдении медицинских технологий. Требования к результатам лечения сформулированы в виде обобщенных критериев, характеризующих положительные параметры лечения больных и применяются для оценки законченного случая лечения.

Основное требование к разработке моделей медицинских услуг - использование данных доказательной медицины. В этой связи все источники информации, используемые при разработке новой модели (адаптации существующей), отбираются в соответствии со степенью их доказательности.

Использование в качестве основы федеральных стандартов, по мере их появления по различным специальностям, создает оптимальные режимы диагностики и лечения. Со временем это приведет к замене множества разработанных на отдельных территориях стандартов объема и качества обследования и лечения больных едиными, наиболее современными, научно обоснованными и клинически выверенными технологиями.

Определение гарантированного уровня медицинской помощи (необходимый набор медицинской техники и оборудования для постановки пациенту диагноза, а также лекарственных, инструментальных и иных средств для его лечения) является своеобразным стандартом безопасности, несоблюдение которого может нанести вред пациенту.

Модель медицинских услуг легко преобразовывать в медико-экономическую модель, включающую финансовые затраты на ее выполнение в конкретной медицинской организации. Программа автоматизированного расчета стоимости медицинских услуг позволяет определить себестоимость и цену медицинской технологии (простой или комплексной медицинской услуги).

Банк моделей медицинских услуг (до 7500 моделей простых и 4000 - комплексных медицинских услуг) созданный, например, в Краснодарском МИАЦ, служит информационной основой для формирования программы оказания государственных гарантий на новых принципах и организации взаимоотношений между органами управления здравоохранением, исполнительной власти территории, страховыми организациями и ЛПУ.

Планирование объемов медицинской помощи должно проводиться на основе базы данных моделей медицинских услуг, позволяющих сформировать объем медицинской помощи в натуральном и стоимостном выражении с определением необходимого лекарственного обеспечения и набора медицинской техники и оборудования.

Оплата медицинской помощи при планировании ее в виде моделей медицинских услуг предполагает соблюдение следующих правил:

• расчет производится в полном объеме стоимости модели только в случаях соответствия технологии ее оказания, достижения требований к результатам лечения (критериев

результативности), указанных в моделях, и при соблюдении нормативного срока пребывания в стационаре с учетом допустимых отклонений;

• дорогостоящие простые медицинские услуги, а также услуги, оказанные сверх объема, указанного в модели, выставляются в счете отдельной строкой;

• формирование счета при лечении основного и сопутствующего заболеваний предполагает учет видов нозологии;

• оплата законченных случаев лечения производится по моделям медицинских услуг с учетом непрерывно действующей сплошной и выборочной системы экспертизы технологии лечебно-диагностического процесса;

• при недостижении требований к результатам лечения, указанных в моделях, и (или) несоблюдении нормативного срока лечения и др. оплата медицинской помощи производится по фактическим расходам.

Внедрение моделей медицинских услуг в систему планирования объемов медицинской помощи способствует повышению качества плановой работы, внедрению последних достижений медицинской науки в практику и изменяет к лучшему систему финансирования учреждений здравоохранения, что приводит к совершенствованию форм оплаты выполненной ими медицинской помощи.

Комплексная автоматизированная информационная система ЛПУ, базирующаяся на десятках АРМ его персонала, в состоянии обеспечить эффективную обратную связь с уровня «лечащий врач - пациент», «лечебно-диагностического процесса», т.е. функции управленческого учета, являющегося синтезом бухгалтерского, медико-статистического и финансово-экономического учета. Управленческий учет охватывает все виды учетной информации, которая измеряется и обрабатывается для внутреннего использования руководством организации.

Безусловная ценность управленческого учета заключается в том, что он обеспечивает руководителям ЛПУ возможность получить объективную информацию для принятия решений о методах управления ограниченными ресурсами учреждения, производить расчеты ожидаемых финансовых ресурсов из всех источников поступления, медико-экономическую экспертизу, анализ объемов и структуры медицинской помощи и сформировать муниципальный заказ для ЛПУ на оказание бесплатной медицинской помощи, заключить договора с покупателями медицинских услуг, проконтролировать выполнение заданий структурными подразделениями учреждения и отдельными его врачами. Он является информационной основой для реализации внутри- и межучрежденческого хозяйственного расчета, без которого невозможен переход на внедрение в работу ЛПУ дифференцированной оплаты труда медицинского персонала.

Сочетание методологии моделирования процессов оказания медицинской помощи, разработки моделей медицинских услуг с внедрением современных информационных технологий и особенно реализацией идеологии АМР медицинских работников, внедрения клинических протоколов и формуляров ЛС, эффективной системы экспертизы КМП - создает методическую и технологическую базу для развития системы управленческого учета и клинического управления в лечебном учреждении с определением трудозатрат отдельно взятого медицинского работника, объема и качества его труда.

В условиях рыночной экономики особенно важно контролировать финансовую устойчивость организации, используя научно обоснованные методы анализа и управления ее экономикой. Для оценки показателей эффективности использования финансовых ресурсов применяются установленные бухгалтерские, экономические и статистические формы и современные программные средства их обработки.

Финансово-экономический анализ работы ЛПУ осуществляется в следующих направлениях (рис. 90): анализ производственной мощности; выполнение плана производственных показателей в динамике; выполнение финансового плана доходов и расходов, включая анализ пролеченных больных по источникам финансирования; анализ себестоимости оказания медицинской помощи; оценка эффективности использования ресурсов.

Сбор и обработка аналитической информации о медицинских услугах, доходах учреждения и затратах на каждого пациента и по учреждению в целом проводятся с использованием компьютерных технологий и специализированных программных комплексов, обеспечивающих возможность полицевого учета полного объема медицинской помощи и ее финансового обеспечения из всех источников средств.

Рис. 90. Основные направления комплексного финансово-экономического анализа работы ЛПУ

Анализ использования производственной мощности, единицей измерения которого для стационара, например, является больничная койка, выполняется с целью контроля эффективности работы коечного фонда больницы, определения необходимого числа коек для обеспечения плановых объемов госпитализации. Высокий уровень квалификации медицинского персонала, внедрение новых, высокотехнологичных методов лечения и диагностики позволяют снизить среднюю длительность лечения (пребывания больного в стационаре), увеличить оборот койки, количество пролеченных больных.

Анализ эффективности использования ресурсов в обязательном порядке исследует проблемы состояния и подготовки трудовых ресурсов медицинского учреждения. Особое внимание руководство ЛПУ должно уделять повышению квалификации медицинского персонала (интеллектуальные ресурсы учреждения).

Далее рассматриваются результаты анализа выполнения финансового плана доходов по источникам финансирования и расходов по статьям затрат.

Автоматизированная система финансово-экономических расчетов учреждения предполагает наличие 6 источников финансирования за выполненные медицинские услуги:

• средства системы ОМС;

• средства системы ДМС;

• средства, полученные в результате заключения прямых хозяйственных договоров с юридическими лицами;

• договоры с органами управления здравоохранением;

• средства граждан (платные медицинские услуги);

• средства благотворительных фондов и поступления от спонсоров.

В выходных формах системы отражаются фактические данные о выполнении медицинских услуг за отчетный период в натуральном и стоимостном выражении с систематизацией по источникам финансирования, заказчикам и исполнителям. Формируются финансовые итоговые документы по учреждению (персональные, сводные счета, счета-фактуры), ведутся расчеты внутри учреждения и внешние расчеты за выполненные медицинские услуги, а также учет нагрузки на исполнителей медицинских услуг в натуральном и стоимостном выражении, обеспечивается получение статистических данных по обращаемости, заболеваемости и другим производственным показателям.

Основным источником финансирования ЛПУ являются средства ОМС, выделяемые страховыми медицинскими компаниями в соответствии с заключенными договорами на оказание медицинских услуг застрахованному населению по тарифам ОМС. Финансирование производится в соответствии с Положением о порядке оплаты медицинских услуг в системе ОМС в пределах согласованных финансовых объемов (план заказа) по принятым к оплате счетам.

В то же время необходима активная работа по поиску дополнительных источников покрытия бюджетного дефицита (а не доходов, как принято считать). Дополнительными источниками финансирования могут быть:

• средства от предпринимательской деятельности - поступления за услуги, оказанные сверх нормативов бесплатной медицинской помощи, за выполненные работы по инновационным проектам, по договорам с предприятиями и организациями города, за дополнительные услуги, не входящие в Территориальную программу ОМС, и услуги, оказанные по личной инициативе граждан;

• добровольные взносы и пожертвования предприятий и благотворительных фондов;

• целевые программы городского и областного бюджетов за расходы, не предусмотренные тарифами ОМС.

В нынешней ситуации финансирования медицинских учреждений важны не только анализ фактических и кассовых доходов по источникам поступления, но также размер потенциально возможных доходов и соответственно упущенной выгоды, которая представляет собой количество не принятых к оплате счетов по ОМС по такой причине, как «превышение плана заказа». Это иное понятие, чем «издержки упущенных возможностей», выражающиеся в оценке управленческих решений отказа от одних медицинских услуг (программ) в пользу других видов медицинской помощи и требующие внедрения программно-целевого планирования в практике управления медицинскими учреждениями.

В настоящее время учет затрат в большинстве медицинских организаций ведется «котловым» способом (т.е. в целом по организации по статьям экономической классификации расходов без группировки их по местам возникновения затрат и центрам ответственности). При перегруппировке и распределении расходов по числу госпитализированных больных, количеству проведенных в стационаре, например, койко-дней происходит их усреднение. Такая методика управления расходами приводит к неполному отражению различий в величине затрат на оказание услуг разным потребителям. В результате экономисты учреждений не могут предоставить главным врачам информацию, необходимую для оперативного управления ресурсами организации, а те, в свою очередь, - обеспечить ее финансовую устойчивость.

При внедрении в лечебном учреждении системы управленческого учета полные расходы на его функционирование формируются по каждому профильному подразделению, каждому пролеченному пациенту с учетом расходов на заказные услуги в параклинических отделениях и расходов вспомогательных служб. Распределение расходов диагностических и обслуживающих подразделений (УЗИ, лаборатории, ЭКГ, фиброгастродуоденоскопии, рентгеновского и др.) на основные клинические отделения (хирургии, терапии, урологии, неврологии и т.д.) осуществляется автоматически по производственным показателям их работы. Проводится мониторинг состояния фактических и кассовых расходов по статьям экономической классификации и источникам финансирования.

Основная доля расходов учреждения в общей структуре расходов приходится на оплату труда. Итогом работы по анализу ФОТ является определение величины заработной платы, приходящейся на единицу услуг. Следующей из наиболее затратных статей расходов медицинского учреждения являются расходы на медикаменты и расходные материалы.

С помощью автоматизированной информационной системы в аптеке медицинского учреждения тщательно анализируются данные о наличии, приходе и использовании медикаментов и расходных материалов внутри учреждения. Система позволяет вести анализ фактических расходов на медикаменты по каждому отделению, каждому больному (в количественном и стоимостном выражении).

Качество оказываемой в ЛПУ медицинской помощи в значительной степени зависит от эффективности используемого в лечебно-диагностическом процессе медицинского оборудования и инструментов, поэтому анализ использования основных средств - необходимый элемент финансово-экономического анализа работы учреждения. Рост коэффициента обновления основных фондов во многом определяет развитие новейших методов и технологий лечения и диагностики в лечебном учреждении.

Доля хозяйственных расходов в общей структуре расходов учреждения, особенно на коммунальные услуги, стала в последние годы поистине «камнем преткновения». Действительно, постоянное повышение тарифов на коммунальные услуги в условиях несвоевременного финансирования учреждений здравоохранения приводит к образованию просроченной кредиторской задолженности.

Фактические доходы, полученные от предпринимательской деятельности, целевые поступления и другие дополнительно поступающие финансовые средства администрация учреждения вынуждена направлять на покрытие убытков от работы отдельных подразделений медицинской организации.

По результатам лечения каждому стационарному больному, например, выдается документ (сводный счет), в котором отражены все расходы на госпитализацию и справочно указывается сумма средств, выделенных системой ОМС на его стационарное лечение.

Таким образом, использование организационно-экономических методов управления в условиях недостаточного финансирования, внедрение системы финансово-экономических расчетов на основе современных информационных технологий в целях анализа и планирования обеспечивает ЛПУ возможность:

• в условиях недофинансирования привлечь доходы за счет оказания медицинской помощи на договорной и платной основе;

• осуществить целевое финансирование на приобретение оборудования, медикаментов, оплату части коммунальных платежей и капитальный ремонт - рационально перераспределять затраты учреждения;

• ввести внутри ЛПУ межотделенческие взаиморасчеты за выполненные медицинские услуги между клиническими и параклиническими отделениями.

Активная работа по организации эффективной системы комплексного финансово-экономического анализа производственной деятельности лечебного учреждения, поиску дополнительных источников финансирования в конечном итоге является залогом финансовой стабилизации его работы.

Финансовый план - неотъемлемая составная часть процесса управления медицинской организацией. Предусмотренные планом затраты должны быть обоснованы с позиций их эффективности. Должен быть разработан прогноз финансовых результатов безубыточной деятельности организации (план доходов и расходов). Стала очевидной необходимость формализации набора медицинских услуг, которые гарантируются государством всем гражданам.

Такая формализация достигается в форме описанных выше моделей медицинских

услуг, позволяющих определять стоимость медицинской помощи при различных заболеваниях,

проводить финансовое моделирование, формировать ресурсное обеспечение, организовывать систему расчетов и взаиморасчетов, увязать заработную плату каждого исполнителя с выполненной им работой.

Поэтому наиболее перспективным в условиях ограниченных финансовых ресурсов является метод планирования медицинской помощи в виде моделей медицинских услуг, позволяющий реально определять ее объемы, рассчитать стоимость программы государственных гарантий и размеры оплаты расходов на пациента, ориентированной на рыночные отношения.

Система автоматизированного расчета стоимости медицинских услуг ЛПУ позволяет определить себестоимость и цену медицинской технологии (простой или комплексной медицинской услуги), а не койко-дня или посещения. При расчете себестоимости и цен имеется возможность учета всех или части каких-либо статей экономической классификации расходов. Подключение блока медико-финансового моделирования способствует оптимизации структуры и объема медицинской помощи под конкретные финансовые ресурсы, выделяемые учреждению.

|

|

|