|

2.Организация проектного финансирования

|

|

|

|

2. Организация проектного финансирования

Проектное финансирование характеризуется особым способом получения запланированного потока реальных денег. Реальность получения этого потока обеспечивается путём выявления и распределения всего комплекса риска между участниками проекта.

Три вида проектного финансирования:

1. с полным регрессом на заёмщика;

2. с ограниченным регрессом на заёмщика;

3. без какого – либо регресса на заёмщика

Особое место в процессе финансирования относится к контролю. Контроль за финансированием осуществляется, как правило, на основе регулярных ревизий, по следующим аспектам: фактические затраты, поток реальных денег, финансовое состояние (проекта и компании, осуществляющей проект), отчетность, управление финансами, ошибочные затраты.

Эффективность работы руководителя проекта оценивают, в основном, по тому, насколько грамотно организована работа по контролю за расходами на проект. Для управления этим процессом за рубежом используется специальный план управления ресурсами (cost management plan). Этот план разрабатывают при подготовке контрактов и затем постоянно его актуализируют. Этот план определяет:

- какие расходы подлежат контролю (расходы компании; стоимость оборудования, материалов, рабочей силы; накладные расходы);

- какими показателями будут оцениваться расходы (необходимо, чтобы они совпадали с принятой в проекте или компании системой отчетности);

- как будет организован контроль (участники, затраты на контроль, процедуры передачи информации).

Руководитель проекта отвечает за правильность принимаемых решений и их реализацию. Следует помнить, что эффективность контроля снижается на более поздних этапах реализации проекта.

|

|

|

3. Участники проектного финансирования

Участниками проектного финансирования являются:

- Спонсор;

- Поставщик оборудования;

- Подрядчик;

- Эксплуатирующая организация;

- Поставщик сырья;

- Потребитель продукции;

- Независимый эксперт;

- Консультант по вопросам страхования;

- Советник по юридическим вопросам;

- Консультант по маркетингу;

- Финансовый советник;

- Кредитор;

- Заёмщик;

- Держатели первичных рисков;

- Держатели остаточных рисков.

Лекция №15

7. Бюджет проекта

Планирование затрат на проект - это важнейшая составная часть успеха его реализации. Все участники проекта поставщики, банки, подрядчики - имеют свои планы, и руководитель проекта обязан их учитывать при планировании своей деятельности.

План нужен также для того, чтобы участники проекта имели ясное представление о цели и задачах проекта и о требованиях, предъявляемых к ним.

Планирование затрат должно осуществляться таким образом, чтобы они могли удовлетворить потребности в финансовых ресурсах в течение всего времени осуществления проекта. Для этого составляется бюджет проекта.

Бюджет проекта - это план, выраженный в количественных показателях и отражающий затраты, необходимые для достижения поставленной цели. В бюджете представлены оценочные результаты откорректированного календарного плана и стратегии осуществления проекта.

При планировании затрат недостаточно знать только общий объем капитальных вложений (инвестиций) на проект. Необходимо также знать ежегодную потребность в финансировании, а для первого года— поквартальную и помесячную разбивку. Поэтому процесс составления бюджета проекта представляет собой распределение сметной стоимости во времени на основании календарного плана. Как и календарный план, бюджет проекта разрабатывается проектной командой.

|

|

|

Общий бюджет показывает расход средств на проект год за годом в течение всего периода времени его осуществления. При этом бюджет первого года с поквартальной и помесячной разбивкой определяется достаточно точно, а бюджеты будущих лет могут изменяться с изменением цен. На общем бюджете основываются планы отдельных исполнителей.

Бюджет проекта, как и смета, имеет двойное значение. Во-первых, это план действий, во-вторых, это инструмент для руководства и контроля.

Правильно составленный бюджет проекта направлен на решение двух основных задач:

- обеспечение такой динамики инвестиций, которая позволила бы выполнить проект в соответствии с временными и финансовыми ограничениями;

- снижение объема затрат и риска проекта за счет соответствующей структуры инвестиций и максимальных налоговых льгот.

Исходной информацией для планирования затрат на проект являются:

- сметная документация по проекту;

- календарный план проекта.

8. Планирование затрат на проект

Планированию затрат предшествует выполнение следующих этапов работ:

на первом этапе на основании календарного плана формируется список работ, которые должны быть выполнены в каждый временной период (год, квартал, месяц);

на втором этапе на основании сметной документации (локальных смет и сметных расчетов) определяется стоимость этих работ;

на третьем этапе рассчитывается себестоимость работ по статьям затрат (сырье и материалы, оборудование, заработная плата, накладные расходы).

Планирование затрат при составлении бюджета проекта ведется от общего к частному, и распределение денежных средств на проект по календарным периодам осуществляется в трех уровнях.

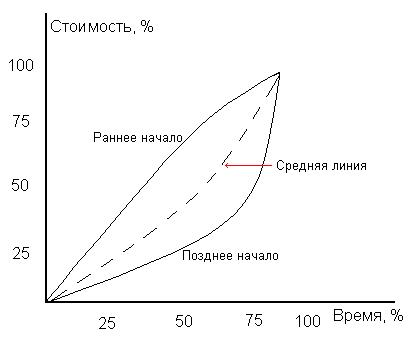

На первом уровне последовательно суммируется сметная стоимость всех работ календарного плана и строится интегральная кривая освоения денежных средств в течение всего времени осуществления проекта. При этом рассматриваются альтернативные варианты планирования затрат: при ранних сроках начала работ, при поздних сроках начала работ и усредненный наиболее вероятный вариант распределения затрат во времени.

|

|

|

Размер необходимых затрат в каждый временной период (второй уровень) определяется путем суммирования сметной стоимости работ, которые должны быть выполнены в этот период по календарному плану. На основании полученных данных строится график, показывающий, сколько средств необходимо иметь и сколько мы можем потратить в определенный временной период для выполнения всех работ, попавших в этот период. Третий уровень включает в себя распределение затрат во времени по каждому виду работ.

Разработка альтернативных вариантов бюджета дает возможность руководителю проекта не только выбрать наиболее целесообразный вариант, но и принимать обоснованные решения при контроле за использованием бюджета в процессе осуществления проекта.

Кроме того, при планировании затрат бюджетная стоимость каждого вида работ подразделяется на отдельные статьи расходов. Для этого выделяются прямые затраты и накладные расходы. Прямые затраты в свою очередь подразделяются на стоимость материалов, стоимость эксплуатации машин и оборудования, заработную плату рабочих. Элементы стоимости, полученные на основании локальных ресурсных смет или калькуляций, подготавливаемых в начале создания проекта, дают возможность получить бюджет по статьям затрат в целом на проект, по видам работ и исполнителям. Прибыль и непредвиденные расходы должны быть добавлены к основному бюджету.

Распределение денежных средств на проект по календарным периодам осуществляется в 3-х уровнях.

На первом уровне последовательно суммируется сметная стоимость всех работ календарного плана и стоится интегральная кривая освоения денежных средств в течение всего времени осуществления проекта. При этом рассматриваются альтернативные варианты планирования затрат: при ранних сроках начала работ, при поздних сроках начала работ и усредненный наиболее вероятный вариант распределения затрат во времени.

Интегральные кривые стоимости

На втором уровне размер необходимых затрат в каждый временной период определяется путем суммирования сметной стоимости работ, которые должны быть выполнены в этот период по календарному плану. На основании данных строится график. Площадь полученной фигуры соответствует стоимости проекта.

|

|

|

Распределение стоимости во времени

Третий уровень включает в себя распределение затрат во времени по каждому виду работ. При этом рассматриваются возможные варианты использования средств: нормальный, ускоренный и замедленный.

Успешной реализации проекта будет способствовать создание системы контроля за расходом бюджета и современное внесение в него изменений.

|

|

|