|

'росавиа-тнп": пересмотренная рентабельность по видам продукции, сентябрь 1993 Г.

|

|

|

|

'РОСАВИА-ТНП": ПЕРЕСМОТРЕННАЯ РЕНТАБЕЛЬНОСТЬ ПО ВИДАМ ПРОДУКЦИИ, СЕНТЯБРЬ 1993 г.

(в долл. США)

| Киоски | Гаражи | |||

| Всего | На единицу | Всего На единицу | ||

| Произведено, шт. | ||||

| Доход (выручка): | ||||

| по плану | 22 500 | |||

| реально | ||||

| Затраты: | ||||

| сырье и материалы: | ||||

| сталь | 33, 3 | 5 000 | ||

| пластмассовые изделия | 1 500 | |||

| прямые трудозатраты | 4, 7 | |||

| штамповочное производство | 28, 7 | |||

| сварочно-сборочное производство | 1 400 | 9, 3 | ||

| транспортировка | 1 500 | 3 500 | ||

| сбыт | ||||

| общезаводские накладные расходы | 1 000 | 4, 7 | ||

| Итого затрат | 102, 7 | 15 500 | ||

| Итого прибыли | 4 100 | 27, 3 | -1 500 | -15 |

| Норма прибыли, % | -11 | -11 | ||

| Таблица 21 " РОСАВИА-ТНП": ПЕРЕСМОТРЕННАЯ РЕНТАБЕЛЬНОСТЬ ПО ВИДАМ ПРОДУКЦИИ (в долл. США) | ||||

|

| Киоски | Гаражи | ||

| Всего | На единицу | Всего | На единицу | |

| Произведено, шт. | ||||

| Доход (выручка) по плану | 150* | |||

| Переменные затраты | 6 500 | 43, 3 | ||

| Валовая прибыль по переменным затратам 13 000 | 86, 7 | |||

| Постоянные затраты: | ||||

| прямые трудозатраты | ||||

| штамповочное производство | ||||

| сварочно-сборочное производство | 1 400 | |||

| транспортировка | 1 500 | 3 500 | ||

| сбыт | ||||

| общезаводские накладные расходы | ||||

| Итого постоянных затрат | ||||

| Прибыль | 4 100 | -500 | ||

| * Новая планируемая цена гаража | ||||

|

|

|

Таблица 22

| Таблица 23 |

" РОСАВИА-ТНП": СТРУКТУРА ПОСТОЯННЫХ ЗАТРАТ - ГАРАЖИ, СЕНТЯБРЬ 1993 г.

(в долл. США)

| Прямые постоянные затраты: | |

| прямые трудозатраты | |

| транспортировка | |

| Итого прямых затрат | |

| Совместные постоянные затраты: | |

| штамповочное производство | |

| сварочно-сборочное производство | |

| транспортировка | |

| сбыт | |

| общезаводские накладные расходы | |

| Итого совместных затрат |

|

Помните об ограниченных ресурсах при сравнении валовой прибыли по переменным затратам |

" Я думаю, что разделение прямых и совместных затрат не особенно поможет, — в первый раз вставил слово Проворнов. — Что с прямыми трудозатратами можно поделать? Рабочих ведь не отправишь по домам. То, что мы можем определить прямые трудозатраты для каждого отдельного вида продукции, нам ничего не даст".

" Вот поэтому-то нам и нужно далее разделить прямые затраты на обратимые и необратимые, — ответил Рублев, — то есть на те, которые еще можно не производить или которые еще можно вернуть, и те, которых уже избежать или вернуть нельзя. К сожалению, в нашем случае только 2000 долларов транспортных расходов относятся к обратимым затратам. Так что, хоть мы и можем уменьшить постоянные затраты завода ТНП на 2000 долларов, этого недостаточно, чтобы компенсировать 10 000 долларов прибыли, которую мы потеряем, если не будем производить гаражи".

Заместитель финансового директора объясняет, как использовать в ценообразовании валовую прибыль по переменным затратам

|

|

|

" Да, это очень интересно, — прокомментировал Негласный. — Если мы повысим цену на гараж со 140 до 150 долларов, валовая прибыль по переменным затратам, то есть разница между выручкой и переменными затратами, на один гараж будет 100 долларов. С другой стороны, валовая прибыль по переменным затратам на один киоск — 86, 7 доллара. Это что, значит, если у нас будут ограничения по мощности в штамповочном цехе, мы должны будем прежде всего производить гаражи? Тогда мы получим большую валовую прибыль по переменным затратам на единицу продукции, а постоянные затраты останутся теми же".

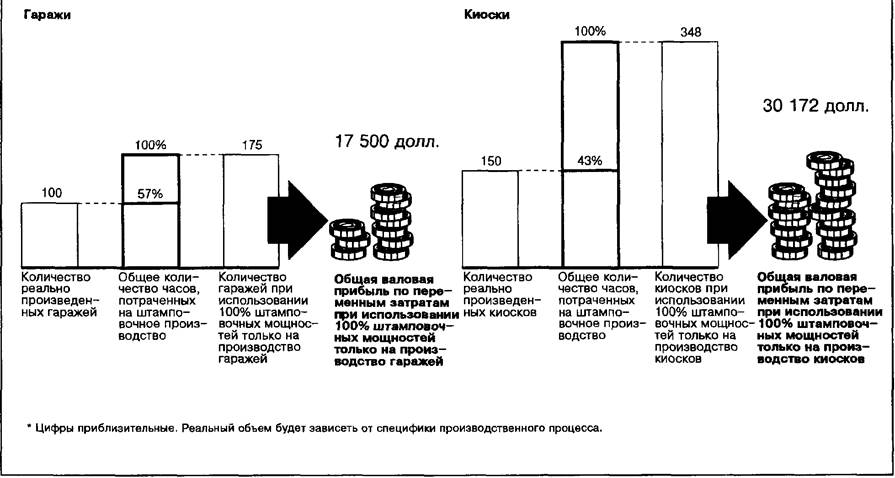

" Если будут ограничения по мощности в штамповочном цехе, — ответил Рублев, — нам нужно будет посмотреть на объем валовой прибыли по переменным затратам при определенном количестве ма-

| шинного времени. Мы уже разбирались с количеством машинного времени, которое тратится на гаражи и киоски (см. табл. 13). Может быть, я точно не помню, но, если не ошибаюсь, 57% времени использовалось для производства 100 гаражей, а 43% — для производства 150 киосков. Посмотрим, как это будет выглядеть в деньгах" (табл. 24). " Теперь понятно! — воскликнул Негласный. — Если есть ограничения по мощности, мы должны производить столько киосков, сколько можем продать, прежде чем начнем делать гаражи. Пойду-ка я расскажу все это Работникову. Я возьму эти салфеточки с цифрами, да? " Когда Негласный ушел, Проворнов улыбнулся Рублеву: " Похоже, производство гаражей не закрывается, а? Я вижу, вы лихо в этих вопросах с загрузкой-недогрузкой мощностей разбираетесь. Я тут недавно отказался от заказа одного предприятия на производство наших стандартных пластмассовых деталей. Мне кажется, что то, о чем вы сейчас говорили, имеет и к моей истории прямое отношение. Интересно, что вы скажете по поводу моего решения? " И он стал объяснять детали предложения: " Если перевести это все в ваши понятия, мои переменные затраты составляют 3 доллара на одну такую комплектующую. Постоянные затраты — 27 500 долларов в месяц. Они хотели получить 200 штук в месяц по 8 долларов. Я отказался... " " Так-так-так, еще раз, пожалуйста, — прервал Рублев. — Давайте все это запишем" (табл. 25).

Когда табличка была готова, Рублев несколько минут изучал данные. " Не очень мне понятно, почему вы отказались. У вас избыточные мощности есть или все и так загружено? " «Еще как есть. Я бы мог в месяц производить до 15 000 этих деталей. Но я отказался, потому что цена не покрывала моих затрат. Я должен быть " в |

|

Берите заказ, который поможет загрузить избыточные мощности, даже если предложенная цена покрывает только переменные затраты |

Таблица 24 " РОСАВИА-ТНП": ИСПОЛЬЗОВАНИЕ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ, СЕНТЯБРЬ 1993 г. *

Таблица 25

|

|

|