|

Цех пластмассовых изделий: оценка предложения, сентябрь 1993 Г.

|

|

|

|

ЦЕХ ПЛАСТМАССОВЫХ ИЗДЕЛИЙ: ОЦЕНКА ПРЕДЛОЖЕНИЯ, СЕНТЯБРЬ 1993 г.

(в долл. США)

| Объем производства комплектующих, шт. | |

| В том числе: | |

| для " Росавиа" для стороннего заказчика Цена (за 1 шт. ) | 5000 200 8 |

| Переменные затраты (на единицу) | |

| Валовая прибыль по переменным затратам (на единицу) | |

| Распределенные постоянные затраты (на единицу) (27 500: 5200) | 5, 29 |

| Прибыль (на единицу) | -0, 29 |

|

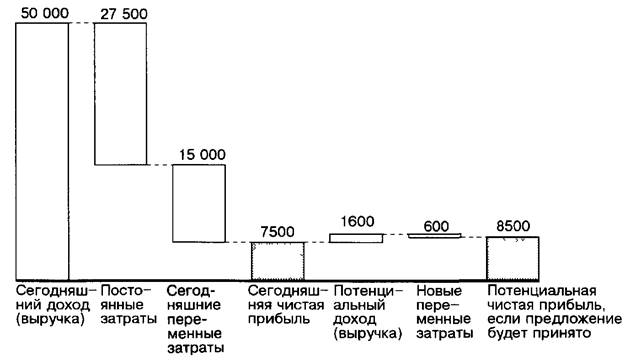

Будьте осторожны при назначении цены на основе валовой прибыли но переменным затратам |

плюсе", поэтому с подразделений " Росавиа" я беру за такую деталь 10 долларов. Впрочем, 200 штук — не то количество, о котором стоит беспокоиться».

" Ну давайте посмотрим, какова была бы ваша прибыль, — продолжал Рублев. — Надеюсь, понятно, что дополнительными постоянными затратами эти 200 штук вам не грозят? "

" Почему не грозят? Мне ведь придется тратить на них машинное время", — ответил Проворнов.

«Да, но ваши 27 500 долларов постоянных затрат от этого дополнительного производства не увеличатся. Как я понимаю, ваши постоянные затраты уже и так покрыты за счет заказов " Росавиа". Так что реальные дополнительные затраты на единицу производимой продукции — это 3 доллара переменных затрат. А они легко перекрываются ценой в 8 долларов за штуку, которую вам предложили» (табл. 26).

" То есть вы предлагаете устанавливать цены на основе валовой прибыли по переменным затратам? " — спросил Проворнов.

" В случае принятия решений по такому, так сказать, дополнительному производству, когда постоянные затраты покрываются другими доходами, можно назначать цены на основе валовой прибыли по переменным затратам, — ответил Рублев. — Однако опасность появляется тогда, когда начинаешь устанавливать все цены на этой основе и в результате не можешь покрыть постоянных затрат. Каждую конкретную ситуацию нужно оценивать отдельно".

|

|

|

" Понятно, — улыбнулся Проворнов. — Нужно в первую очередь стараться увеличивать прибыль, а не снижать потери".

* * *

Рублев не стал доедать холодный гуляш. В столовой уже давно никого не было. Он посмотрел в окно — во дворе рабочие из отдела доставки проверяли, хорошо ли закреплены на трейлерах гаражи, готовые для отправки покупателям.

| Таблица 26 |

ЦЕХ ПЛАСТМАССОВЫХ ИЗДЕЛИЙ: ОЦЕНКА ПРЕДЛОЖЕНИЯ, СЕНТЯБРЬ 1993 г.

(в долл. США)

Отступление 2

Назначение цен на основе валовой прибыли по переменным затратам может отрицательно сказаться на рентабельности компании

Нужно быть очень внимательным, когда за основу ценообразования берется валовая прибыль по переменным затратам. Если бы Проворнов пошел по этому пути, от продажи дополнительных 200 комплектующих он мог бы выиграть, не производя дополнительных постоянных затрат, которые уже были покрыты за счет других заказов. Однако Проворнов не очень расстроился, упустив такую возможность. По его словам, " 200 штук — не то количество, о котором стоит беспокоиться". А между тем этот маленький заказ принес бы цеху дополнительно 1000 долларов.

Брать за основу ценообразования валовую прибыль по переменным затратам имеет смысл тогда, когда дополнительный объем невелик по сравнению с общим объемом производства и, следовательно, значительно не отразится на рентабельности компании. Однако если дополнительный объем достаточно велик, чтобы ощутимо повлиять на рентабельность компании, то, чем объем больше, тем опаснее становится брать за основу цен валовую прибыль по переменным затратам: компания может практически оказаться не в состоянии покрывать свои постоянные расходы.

|

|

|

Джон Шэнк и Виджай Говиндараян в своей книге " Стратегический анализ затрат" ' утверждают, что ценообразование на основе валовой прибыли по переменным затратам является причиной низкой прибыльности в таких отраслях бизнеса США, как коммерческие авиаперевозки, сталелитейная промышленность и грузовые автоперевозки (там, где отсутствует государственное регулирование).

Клиенты компаний, работающих в этих отраслях, научились

' Govlndarajan, V., Shank, J. K. Strategic Cost Analysis. Homewood, IL, Boston, MA: Irwin, 1989.

Анализ прибыльности продукции 69

понимать системы ценообразования и стали соглашаться платить только цены, приближенные к переменным затратам. Таким образом, у отдельных компаний, вынужденных бороться за привлечение клиентов, общая прибыль оказывается недостаточной для достижения рентабельности.

Аргументы против ценообразования на основе полных затрат

• При принятии решений по ценообразованию отнесение части постоянных затрат на каждое подразделение имеет тот недостаток, что окончательные затраты на единицу продукции могут быть правильно вычислены только для каждого конкретного объема производства. Кроме того, при этом некоторые затраты приходится распределять субъективно, и их соотношение не всегда может быть достаточно обосновано.

• Результатом использования полных затрат при ценообразовании иногда может быть неправильное понимание затрат сотрудниками и руководителями предприятия, так как постоянные затраты могут выглядеть как переменные. Такое искажение может привести к принятию неправильных решений.

• Ценообразование на основе полных затрат всегда искажает взаимозависимость затрат, объемов и цен, подавая руководителям, работникам и заказчикам неверные сигналы и препятствуя принятию оптимальных решений.

• Согласно экономической теории постоянные затраты не имеют значения для принятия краткосрочных решений.

Аргументы в пользу ценообразования на основе полных затрат

• Ряд краткосрочных решений может иметь долгосрочный эффект. Не всегда можно провести границу между краткосрочным и долгосрочным периодами.

|

|

|

• В действительности чисто краткосрочных решений очень немного. Перспективное значение многих решений оказывается важнее их немедленного эффекта.

|

|

|