|

Цех пластмассовых изделий: действующая система внутреннего ценообразования

|

|

|

|

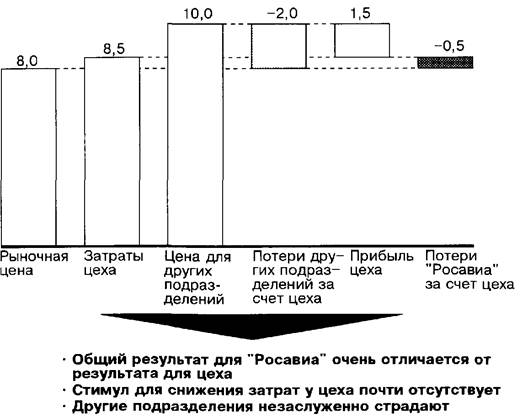

ЦЕХ ПЛАСТМАССОВЫХ ИЗДЕЛИЙ: ДЕЙСТВУЮЩАЯ СИСТЕМА ВНУТРЕННЕГО ЦЕНООБРАЗОВАНИЯ

(в долл. США на единицу продукции)

Таблица 29

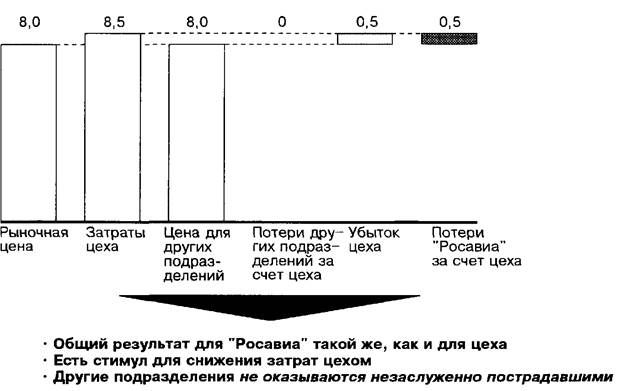

ЦЕХ ПЛАСТМАССОВЫХ ИЗДЕЛИЙ: ПРЕДЛАГАЕМАЯ СИСТЕМА ВНУТРЕННЕГО ЦЕНООБРАЗОВАНИЯ

(в долл. США на единицу продукции)

Анализ прибыльности продукции

|

Избегайте скрытого субсидирования одних подразделений другими |

ся у него. А при существующем затратном методе ценообразования он получает свои 15% прибыли вне зависимости от эффективности работы его цеха.

Представим, что Проворнов должен продавать свою продукцию по 5, 7 доллара' при рыночной цене 8 долларов, — продолжал Рублев. — Как-могут Работников и все остальные требовать от него высокого качества? Проворнов может справедливо сказать, что они получают то, за что платят. Поэтому я считаю, что внутренние цены на основе рыночных не только хороши для учета, но и создают стимулы для правильных стремлений и действий руководителей".

Однако Старов не был окончательно убежден в правоте Рублева:

«Но если мы позволим нашим заводам работать самостоятельно, зачем тогда вообще " Росавиа"? Можно просто разделить компанию на отдельные предприятия и отправить генеральную дирекцию по домам».

Рублев был не согласен:

«Для пластмассового цеха преимущество того, что он входит в " Росавиа", в том, что у него нет затрат на сбыт продукции, которую он производит для " Росавиа". Точно так же у Работникова нет затрат на организацию снабжения, если он получает свою пластмассу от Проворнова. Более того, именно за счет покрытия " Росавиа" потерь пластмассового цеха он вообще только и может выжить, пока не станет прибыльным. В будущем он мог бы стать очень ценным для " Росавиа" подразделением. Но если такое, как сейчас, скрытое субсидирование одних подразделений другими будет искажать реальную картину эффективности, " Росавиа" никогда не узнает, какие подразделения действительно его " кормят", а какие только портят картину общей прибыли».

|

|

|

Цена 5, 7 доллара — 15% расчетной прибыли == 4, 8 доллара затрат.

7S Анализ прибыльности продукции

Отступление 3

Для принятия решений " производить или покупать" требуется адекватная информация

При принятии решений " производить или покупать", т. е. производить самим комплектующие или готовую продукцию или закупать их на стороне, нужно рассматривать только те затраты, которые имеют значение для данного решения. Ниже показана структура затрат цеха пластмассовых изделии " Росавиа" (в долл. ):

| всего (5000 шт. ) | Не единицу продукции | |

| Переменные затраты | ||

| Постоянные затраты | 5. 5 | |

| Итого затрат | 8, 5 |

Тот факт, что общие затраты на единицу продукции выше 8 долларов, не обязательно означает, что в финансовом отношении " Росавиа" выиграет, если прекратит производство этих деталей и будет закупать их на стороне по 8 долларов. Если окажется, что все постоянные затраты необратимы и " Росавиа" соответственно никуда от них не деться, то окажется, что компания несет затраты в 27 500 долларов дополнительно к затратам в 8 долларов на закупку каждой комплектующей. Предполагая, что компания купит 5000 комплектующих, общие затраты " Росавиа" на каждую деталь составят 13, 5 доллара (8 долларов + 5, 5 доллара постоянных затрат). В финансовом отношении это хуже, чем производить детали самостоятельно.

|

|

|

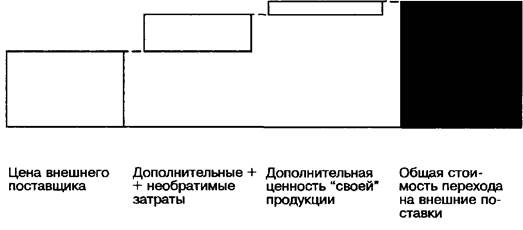

Однако если окажется, что затрат в 26 000 из 27 500 долларов можно было избежать (сократив число рабочих и продав ненужное оборудование) и необратимые затраты, таким образом, составляют только 1500 долларов, тогда общие затраты на одну деталь при покупке ее у внешнего поставщика будут составлять 8, 3 доллара (8+1500: 5000). В этом случае было бы выгоднее закупать комплектующие у внешних поставщиков.

Анализ прибыльности продукции

Возьмем теперь тот же вариант (необратимые затраты " Росавиа" составляют 1500 долларов, и компания приняла решение закупать комплектующие у внешних поставщиков), но на этот раз представим, что затраты отдела снабжения приходится увеличить на 1000 долларов. Тогда стоимость одной комплектующей будет 8, 5 доллара [8+(1500+1000): 5000]. Теперь для " Росавиа" не имеет значения, производить комплектующие у себя или закупать их.

Наконец, возможно, что те комплектующие, которые " Росавиа" планирует купить у внешнего поставщика, могут оказаться, например, более низкого качества, чем те, которые компания производит сама. Предположим, что предпочтение внутренними потребителями комплектующих производства " Росавиа" можно оценить в дополнительные 0, 4 доллара1. Ранее мы определили, что, когда необратимые затраты равнялись всего 1500 долларов, общие затраты компании на деталь при покупке ее у внешнего поставщика составляли 8, 3 доллара. Теперь, однако, тот факт, что для внутренних потребителей комплектующие " Росавиа" на 0, 4 доллара " ценнее", чем комплектующие внешних поставщиков, означает, что для " Росавиа" выгоднее производить их у себя (8, 3+0, 4=8, 7 доллара). Графически все это изображено ниже.

Эта дополнительная стоимость компонентов, произведенных на " Росавиа", может отражать более высокие потенциальные издержки потребителей при использовании ими продукции внешних поставщиков, связанные, например, с более низким качеством их продукции или меньшей надежностью поставок, а также просто с чувством предпочтение потребителем " своих" комплектующих, позволяющим внутренним поставщикам назначать при прочих равных условиях несколько более высокую цену. Цена этого " чувства предпочтения" поддается численному выражению.

|

|

|