|

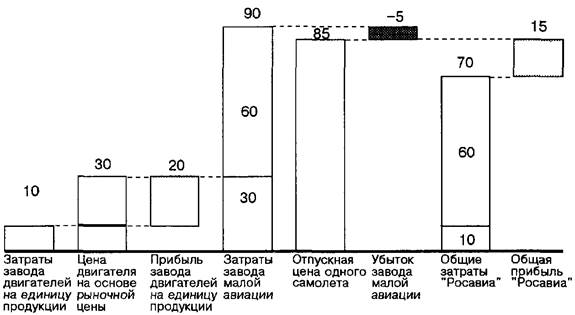

Mckinsey & Cemfvif. Завод двигателей: результат применения предлагаемой системы внутреннего ценообразования (гипотеза)

|

|

|

|

McKinsey & Cemfvif

| Таблица 32 |

ЗАВОД ДВИГАТЕЛЕЙ: РЕЗУЛЬТАТ ПРИМЕНЕНИЯ ПРЕДЛАГАЕМОЙ СИСТЕМЫ ВНУТРЕННЕГО ЦЕНООБРАЗОВАНИЯ (гипотеза)

(в тыс долл США на единицу продукции)

Анализ прибыльности продукции

Заместитель финансового директора размышляет об организационных изменениях для введения нового внутреннего ценообразования

| " Хорошие у тебя идеи, — сказал Старов. — Однако я все равно не понимаю, как различные подразделения будут принимать решения по внутренним ценам. Рыночную цену, которая устроила бы и продавца, и покупателя, найти будет трудновато. И как приходить к соглашениям и улаживать конфликты, которые все равно будут возникать? " Рублев опасался этого вопроса, но знал, что он будет поднят. Сравнительно легко принимать решения по ценообразованию в такой ситуации, какая была в случае с цехом пластмассовых изделий. Но для введения новой системы внутреннего ценообразования во всей компании потребуются большие изменения в управленческой практике. Такая система должна будет включать: 1) процедуру достижения соглашений между подразделениями (договоров), включающих оговоренные санкции за невыполнение обязательств сторонами; 2) определение степеней свободы подразделений по принятию решений относительно того, использовать ли внешних поставщиков (например, определение того, какую продукцию можно закупать у внешних поставщиков, а какую нельзя); 3) внутренний арбитраж; 4) изменения практики учета, приспособленные к работе с новой структурой движения информации; 5) обучение персонала. Рублев знал, что проведение всех этих изменении без тщательной подготовки ему не по силам. С но-

|

|

Проведите организационную подготовку, прежде чем вводить новую систему внутреннего ценообразования |

вой системой ценообразования в рамках всей компании придется подождать. На внедрение системы внутреннего ценообразования у него уйдет очень много времени, и надо все хорошо разработать и спланировать.

* * *

Как всегда, около четырех часов финансовый директор налил себе чашку кофе. И Работников, и Проворнов согласились на новую цену в 8 долларов. Проворнов, однако, хотел гарантий, что у него будет год сроку, чтобы цех достиг рентабельности, и что и после этого он сможет устанавливать на пластмассу рыночные цены.

Анализ прибыльности продукции ^

Отступление 4

Выбирайте систему внутреннего ценообразования для каждой конкретной ситуации

К сожалению, единого правильного механизма внутреннего ценообразования, пригодного для всех компаний, не существует. Более того, многие компании используют несколько различных систем назначения цен одновременно. Ниже перечислены аргументы за и против двух систем внутреннего ценообразования:

Затратное ценообразование

ЗА

• Лучше всего работает в специализированных высокоинтегрированных компаниях с передовой технологией и большими внутренними рынками

• Предлагает относительно объективную систему ценообразования для ситуации, когда внешний рынок четко определить затруднительно

• В определенной степени ориентируется на " общую судьбу" всех подразделений компании

• Не ведет к искажениям, связанным с существованием монопольного поставщика

• Единственный вариант при отсутствии внешнего рынка

ПРОТИВ

• Может снижать стимулы для уменьшения затрат:

|

|

|

Продавцу гарантирован внутренний рынок, несмотря на возможно высокие затраты

У покупателя меньше стимулов инвестировать средства в новые технологии или искать внешних поставщиков

• Может требовать сложных схем распределения затрат и сложной системы установки нормативных затрат

• При ценообразовании на основе полных затрат может привести к неэффективному ценообразованию (например, к повышению цены для компенсации снижения объема)2

1 Под внутренним рынком в данном случае подразумеваются подразделения компании, потребляющие продукцию других подразделений той же компании, под внешним — покупатели вне компании.

2 Энтони, Диарден и Говиндараян в книге " Системы управленческого контроля" (Antony, Dearden, Govindara)an, " Management 'Control Systems'} рассматривают двухступенчатое затратное ценообразование, при котором подразделения включают в свою внутреннюю цену сумму переменных затрат в зависимости от количества продукции, а также твердую сумму постоянных затрат и прибыли. Такой метод обеспечивает подразделению, продающему конечную продукцию, больше информации о постоянных затратах и прибыли в подразделениях на предшествующих этапах технологической цепочки и позволяет ему принимать лучшие решения в области маркетинга.

|

|

|