|

3.2 Принятие решений в условиях риска.

|

|

|

|

3. 2 Принятие решений в условиях риска.

При рассмотрении ситуации принятия решений в условиях определенности и неопределенности было введено понятие реализационной структуры в виде набора объектов < X, Y, F, A> . Эта структура выражает связь между выбранной альтернативой и исходом. Каждый конкретный исход зависит не только от выбранной альтернативы, но и от состояния среды.

Построение реализационной структуры предполагает задание функции реализации F(x, y). Трудность состоит в том, что переменные x, y в этой функции неравноправны: поведение управляющей системы имеет целенаправленный характер, в то время как поведение среды может иметь как целенаправленный, так и случайный, стохастический характер. Если поведение среды обусловлено стохастическими процессами, то принятие решений в этом случае осуществляется в условиях риска. Это состояние можно описать в виде существования некоторой вероятностной меры, соответствующей тому или иному состоянию среды. При этом лицо, принимающее решение, имеет определенную информацию о вероятностях этих состояний среды. Такого рода информация может быть разного характера. Например, может быть известно, что одно состояние более вероятно, чем другое, но могут быть и более определенные признаки сравнения вероятностей состояний, например, что вероятность состояния А1 вдвое выше вероятности состояния А2.

Некоторые необходимые сведения из теории вероятностей.

Под случайной величиной понимают величину, которая в результате опыта со случайным подходом принимает то или иное значение.

Случайные величины обозначают греческими буквами, снабжая их при необходимости индексами:  и т. д., а их возможные значения - строчными латинскими буквами:

и т. д., а их возможные значения - строчными латинскими буквами:  . Иногда случайные величины обозначают прописными латинскими буквами, снабжая их при необходимости индексами, например, X, Y1, Zij.

. Иногда случайные величины обозначают прописными латинскими буквами, снабжая их при необходимости индексами, например, X, Y1, Zij.

|

|

|

Наиболее полным, исчерпывающим описанием случайной величины является ее закон распределения.

Определение. Законом распределения случайной величины называется всякое соотношение, устанавливающее связь между возможными значениями случайной величины и соответствующими им вероятностями.

Общим законом распределения, присущим всем случайным величинам, является функция распределения.

Определение. Функцией распределения (вероятностей) случайной величины ξ называют функцию Fξ (x), определенную на всей числовой оси, значение которой в точке х равно вероятности события

{ξ < x}, т. е.

F(x) = P{ξ < x}.

Функцию распределения случайной величины ξ будем обозначают Fξ (x) или F(x), если ясно, о распределении какой случайной величины идет речь. В случаях, когда известна функция распределения Fξ (x), принято говорить, что задан закон распределения случайной величины ξ.

Функция распределения F(x) случайной величины ξ удовлетворяет следующим свойствам:

1. Значения функции распределения заключены между нулем и единицей (включительно), т. е.

0 ≤ F(x) ≤ 1.

2. Функция распределения  – неубывающая функция. Это означает, что F(x1)≤ F(x2) при x1 < x2 для любых значений x1, x2

– неубывающая функция. Это означает, что F(x1)≤ F(x2) при x1 < x2 для любых значений x1, x2  R.

R.

3. Вероятность попадания случайной величины ξ в промежуток [a, b) равна разности значений функции распределения на концах этого промежутка, т. е.

P{a ≤ ξ < b} = F(b) – F(a).

4. F (+ ∞ ) =

5. F (- ∞ ) =

6. Функция распределения непрерывна слева в каждой точке, т. е.

С точки зрения устройства множества значений, которые принимают случайные величины, из них можно естественным образом выделить два класса: дискретные и непрерывные случайные величины.

|

|

|

Определение. Случайная величина  называется дискретной, если множество ее возможных значений конечно или счетно, т. е. может быть занумеровано натуральными числами.

называется дискретной, если множество ее возможных значений конечно или счетно, т. е. может быть занумеровано натуральными числами.

Для дискретной случайной величины закон распределения может быть задан в виде таблицы, аналитически (в виде формулы) и графически. Простейшей формой задания закона распределения дискретной случайной величины является табличный (матричный) в виде ряда распределения. В связи с этим введем следующее определение.

Определение. Рядом распределения (вероятностей) дискретной случайной величины ξ называют таблицу, состоящую из двух строк: в верхней строке перечислены (как правило в порядке возрастания) все возможные значения  случайной величины, а в нижней строке – соответствующие вероятности

случайной величины, а в нижней строке – соответствующие вероятности  с которыми эти значения принимаются.

с которыми эти значения принимаются.

| ξ | х1 | х2 | … | хn |

| р | p1 | p2 | … | pn |

Для проверки правильности таблицы ряда распределения рекомендуется просуммировать вероятности  . В силу свойства нормировки эта сумма должна быть равна единице:

. В силу свойства нормировки эта сумма должна быть равна единице:

При решении многих задач нет необходимости указывать закон распределения случайной величины, а достаточно задать лишь некоторые (неслучайные) числа, которые в сжатом виде характеризуют случайную величину. В теории вероятностей такие числа называют числовыми характеристиками случайной величины. Важнейшими среди названных характеристик являются математическое ожидание, задающее «центральное» значение случайной величине, и дисперсия, характеризующая «разброс» значений случайной величины вокруг её математического ожидания.

Математическое ожидание дискретной случайной величины. Свойства математического ожидания

Пусть дискретная случайная величина ξ задана рядом распределения

| ξ | х1 | х2 | … | хn |

| р | p1 | p2 | … | pn |

где  x

x  ,

,  и

и  .

.

Определение. Математическим ожиданием Μ (ξ ) или средним значением дискретной случайной величины ξ, заданной на вероятностном пространстве (Ω, U, P), называется сумма произведений всех её возможных значений на соответствующие вероятности, т. е.

. Вероятностный смысл математического ожидания Μ (ξ ) состоит в том, что оно является средним значением случайной величины.

. Вероятностный смысл математического ожидания Μ (ξ ) состоит в том, что оно является средним значением случайной величины.

|

|

|

Пример. Найти математическое ожидание дискретной случайной величины, закон распределения которой задан таблицей

| ξ | |||||

| р | 0, 1 | 0, 2 | 0, 4 | 0, 2 | 0, 1 |

Решение. В соответствии с формулой находим

.

.

Свойства математического ожидания

1. Математическое ожидание постоянной величины равно этой же постоянной величине, т. е.

М(С)=С, где С=const.

2. Постоянный множитель С можно выносить за знак математического ожидания, т. е.

.

.

3. Математическое ожидание алгебраической суммы двух случайных величин равно сумме их математических ожиданий, т. е.

М(ξ  η )=М(ξ ) М(η ).

η )=М(ξ ) М(η ).

4. Математическое ожидание произведения двух независимых случайных величин ξ и η равно произведению их математических ожиданий, т. е.

.

.

5. Математическое ожидание отклонения случайной величины от её математического ожидания равно нулю:

М[ξ -М(ξ )] = 0.

Пример. Найти математическое ожидание случайной величиныη =7–2ξ, если М(ξ )=3.

Решение. Воспользуемся свойствами математического ожидания и найдём

.

.

Дисперсия и среднее квадратическое отклонение дискретной случайной величины. Свойства дисперсии

Рассмотрим следующую числовую характеристику случайных величин. Определение. Дисперсией D(ξ ) случайной величины ξ называется математическое ожидание квадрата отклонения случайной величины от её математического ожидания М(ξ ):

D(ξ )=M[ξ - M(ξ )]2.

Дисперсия является мерой «разброса» или рассеивания значений случайной величины около её математического ожидания. Если воспользоваться свойствами математического ожидания, то правую часть можно привести к следующему виду:

|

|

|

.

.

Отсюда следует, что

D(ξ )= М(ξ 2)–(М (ξ ))2.

Таким образом, дисперсия D(ξ ) случайной величины ξ равна разности между М(ξ 2) средним значением (математическим ожиданием) квадрата случайной величины и (М(ξ ))2 – квадратом её среднего значения. Эта формула является удобной для практического вычисления дисперсии. Дисперсия имеет размерность квадрата случайной величины, что не всегда удобно. Поэтому в качестве показателя рассеяния используют также величину  .

.

Определение. Средним квадратическим отклонением или стандартным отклонением σ (ξ ) случайной величины ξ называется квадратный корень из её дисперсии:

σ (ξ ) =  . (7. 15)

. (7. 15)

Величина σ (ξ ) характеризует, как тесно группируются значения ξ вокруг среднего значения.

Пример. Дискретная случайная величина ξ задана законом распределения

| ξ | |||||

| р | 0, 2 | 0, 3 | 0, 3 | 0, 1 | 0, 1 |

Найти M(ξ ), D(ξ ) и σ (ξ ).

Решение. Так как случайная величина ξ принимает конечное множество значений, то её математическое ожидание находим по формуле

.

.

Найдём закон распределения ξ 2

| ξ 2 | |||||

| р | 0, 2 | 0, 3 | 0, 3 | 0, 1 | 0, 1 |

и математическое ожидание величины ξ 2 :

8, 2.

8, 2.

Для нахождения дисперсии D(ξ )воспользуемся формулой

D(ξ ) = М(ξ 2)–(М (ξ ))2 = 8. 2-(2. 6)2=8. 2-6. 76=1. 46.

Тогда

σ (ξ ) = =  .

.

При построении математической модели задачи принятия решений в условиях риска, помимо задания функции реализации, необходимо знание дополнительной информации о вероятностях различных состояний среды. Эта дополнительная информация может быть представлена в виде вероятностной меры на множестве состояний среды Y. Если множество состояний среды конечно, то вероятностную меру можно представить в виде вероятностного вектора y={y1, y2, …, yn}, где

yj – вероятность наступления состояния j=1, 2, …, n,

.

.

Оценочная структура задается в виде оценочной функции.

Таким образом, в задаче принятия решений в условиях риска имеем:

· Целевую функцию, представленную в виде матрицы выигрышей ||aij||;

· Вероятностный вектор y={y1, y2, …, yn}.

Эта задача рассматривается в рамках теории игр как игры с природой.

Матрица выигрышей задается в виде:

|

Альтернативы |

Состояние среды | ||||

| y1 | … | yj | … | yn | |

| a11 | … | a1j | … | a1n | |

| … | … | … | … | … | … |

| i | ai1 | … | aij | … | ain |

| … | … | … | … | … | … |

| m | am1 | … | amj | … | amn |

|

|

|

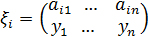

Выбирая альтернативу i, принимающий решение знает, что получит один из выигрышей ai1, …, amj, …, amn с соответствующими вероятностями y1, …, yj, …, yn.

Тогда при выборе альтернативы i, исходом для лица, принимающего решение, явится случайная величина ξ i, заданная в соответствии с теорией игр, следующей матрицей:

.

.

Сравнение различных альтернатив i1, i2 в этом случае состоит в сравнении случайных величин ξ i1, ξ i2.

Рассмотрим пример.

Выбор варианта товара для продажи.

Фирма А может выставить на продажу один из товаров Т1 или Т2, а фирма В – один из товаров П1, П2, П3. Товары Т1 и П1 являются конкурирующими (допустим, лимонад и квас), товары Т1 и П3 являются дополнительными (допустим, чипсы и сухарики), остальные товары нейтральны. Прибыль фирмы А будет зависеть от сочетания товаров, выставленных на продажу обеими фирмами и выражается в денежных единицах следующей матрицей:

| П1 | П2 | П3 | |

| Т1 | |||

| Т2 |

Известно также, что фирма В выставляет товар П3 в три раза реже, чем товар П1 и в четыре раза реже, чем товар П2.

Какой товар для продажи выгоднее выставить фирме А?

Будем рассматривать задачу принятия решений для фирмы А. Приведенная таблица будет представлять собой таблицу выигрышей, а состояние среды будут определять товары, выставленные на продажу фирмой В. Вероятности этих состояний найдем из условий задачи. Примем за х долю случаев, когда на продажу выставляется товар П3. Тогда доля случаев выставления на продажу товара П1 будет равна 3х, а товара П2 – 4х. Так как сумма вероятностей всех состояний должна быть равна единице,

х + 3х + 4х = 1, откуда х = 1/8, и вероятности состояния среды П1 = 3/8, П2 = 4/8, П3 = 1/8. Получаем следующую матрицу задачи принятия решений:

| П1 3/8 | П2 4/8 | П3 1/8 | |

| Т1 | |||

| Т2 |

Для сравнения альтернатив мы должны сравнить между собой две случайные величины, определяемые возможными значениями с соответствующими вероятностями. Для этого рассмотрим в качестве оценки характеристику случайной величины ξ, которая определяет ее среднее значение – математическое ожидание Мξ. Рассчитаем эти величины для альтернатив Т1 и Т2.

Мξ 1 = 8·3/8 + 18·4/8 + 40·1/8 = 17;

Мξ 2 = 18·3/8 + 15·4/8 + 14·1/8 = 16.

Возьмем в качестве критерия альтернативу, которая максимизирует выигрыш, это будет альтернатива Т1.

Проанализируем полученный результат. Действительно ли альтернатива Т1 лучше, чем альтернатива Т2? Поскольку математическое ожидание случайной величины есть характеристика, к которой приближается среднее значение этой случайной величины при достаточно большом числе испытаний, математическое ожидание выигрыша будет характеризовать средний выигрыш при многократном повторении игры. Всегда ли нужно в таком случае ориентироваться на такую характеристику при оценке критерия?

Такой выбор критерия действительно оправдан, когда игра повторяется многократно, а как быть, если мы имеем дело с единичным испытанием?

На первый взгляд действительно выигрыш 17 денежных единиц лучше, чем 16. Но выбрав альтернативу Т1, можно получить 8, 18 или 40 денежных единиц, а выбрав альтернативу Т2, получить выигрыш 18, 15 или 14 денежных единиц. Рассмотрим таблицу отклонений для возможных выигрышей от их ожидаемых значений, вероятностей этих отклонений и ожидаемые значения выигрышей для двух альтернатив:

| П1 3/8 | П2 4/8 | П3 1/8 | Мξ | |

| Т1 | -9 | |||

| Т2 | -1 | -2 |

Видим, что ожидаемые значения альтернатив близки, а вот отклонения возможных значений выигрыша ведут себя по-разному – в альтернативе Т1 отклонения могут быть велики по сравнению с самим ожидаемым выигрышем, а в альтернативе Т2 эти отклонения невелики.

Это наблюдение приводит к следующему выводу: в задаче принятия решений в условиях риска критерий ожидаемого среднего выигрыша не может считаться адекватным, и его необходимо преобразовать с учетом возможных отклонений случайной величины от своего среднего значения.

В качестве меры разброса случайной величины от своего среднего в теории вероятностей используется дисперсия случайной величины Dξ, имеющая размерность квадрата единиц ее измерения и среднеквадратическое отклонение (СКО)  , имеющее те же единицы измерения, что и сама случайная величина. Поэтому, в силу одинаковых единиц измерения, в задаче принятия решений в условиях риска рассматривается среднеквадратическое отклонение случайной величины s.

, имеющее те же единицы измерения, что и сама случайная величина. Поэтому, в силу одинаковых единиц измерения, в задаче принятия решений в условиях риска рассматривается среднеквадратическое отклонение случайной величины s.

Таким образом, выбор альтернативы i в задаче принятия решений в условиях риска вызывает необходимость оценки случайной величины ξ i. Для оценки случайной величины удобно использовать ее числовые характеристики – математическое ожидание и среднеквадратическое отклонение в виде пары чисел (Mi, si), где Mi = Мξ i - ожидаемый выигрыш,  - показатель риска. Используя эти характеристики, можно построить критерий сравнения двух альтернатив. В сущности эта задача представляет собой задачу двухкритериальной оптимизации, в которой в качестве частных критериев выступают М и s.

- показатель риска. Используя эти характеристики, можно построить критерий сравнения двух альтернатив. В сущности эта задача представляет собой задачу двухкритериальной оптимизации, в которой в качестве частных критериев выступают М и s.

|

|

|