|

Глава 3 финансы в здравоохранении 16 глава

|

|

|

|

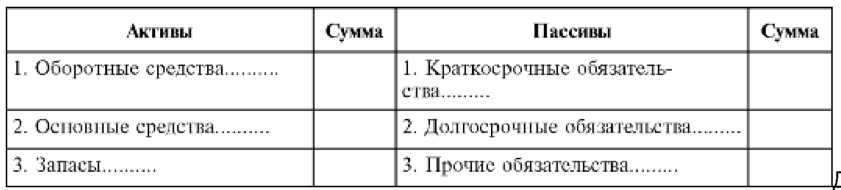

Активы и пассивы фирмы сводятся в общую балансовую таблицу, имеющую следующий вид:

Балансовая таблица схематична в том смысле, что в реальном балансе организации представлены конкретные и более детальные виды активов и пассивов. Каждую строчку в балансовой таблице именуют статьей баланса. В реальном балансе организации представлено множество статей и в колонке «активы», и в колонке «пассивы», которые соответствуют истинной картине поступлений денежных средств и денежных обязательств.

Кроме того, в действительном балансе активы сопоставляются с суммой пассивов и собственного капитала организации в виде средств, внесенных владельцами фирмы. В итоге должен иметь место баланс, т.е. уравновешивание активов и пассивов (рис. 42).

Рис.42 Уравновешивание активов и пассивов в балансе организации

Наличие баланса, составленного на начало отчетного периода (конец предыдущего периода) и на конец периода, позволяет следить за изменением активов, пассивов и собственного капитала фирмы, что дает возможность судить, как изменяется финансовое состояние организации.

Каждая статья баланса служит самостоятельным объектом бухгалтерского учета, и на нее заводится специальный бухгалтерский документ, именуемый счетом. Счета, составленные по статьям актива, называются активными, а по счетам пассива - пассивными. В целях унификации бухгалтерского дела счетам на каждый вид активов и пассивов присваиваются стандартные номера. Это дает возможность разным фирмам вести однотипные счета, что позволяет бухгалтеру или работнику финансовых органов быстро разобраться в бухгалтерском отчете любой организации. В связи с переходом к рыночной экономике в России вводится универсальная, принятая в большинстве стран мира система бухгалтерских счетов организаций, используемая и в организациях здравоохранения.

|

|

|

Любая хозяйственная, финансовая операция, проводимая организацией, должна получить отражение в бухгалтерском счете, соответствующем виду проводимой операции.

Предположим, что организацией получены материалы на сумму 1,5 млн руб., из которой на сумму 1 млн руб. израсходованы за отчетный период, а на 0,5 млн руб. остались.

Тогда в активном счете делается запись: «Дебет - 1,5 млн руб., кредит - 1 млн руб., сальдо - (1,5 - 1) = 0,5 млн руб.». Дебет обозначает движение средств в организацию, а кредит - из организации, тогда как сальдо есть разность между дебетом и кредитом в активном счете и между кредитом и дебетом - в пассивном счете.

В бухгалтерской практике широко распространено правило двойной записи при составлении счетов. Согласно этому правилу любая денежная сумма, проходящая по счетам организации, заносится в обязательном порядке в два счета: в один - по дебету, а в другой - по кредиту. С точки зрения экономической логики это подчеркивает, что расход в одном месте есть приход в другом, и наоборот. А с позиций бухгалтерского учета это удобно, чтобы видеть, откуда ушли деньги и куда пришли. Двойная бухгалтерская запись подобна тем, которые делают в командировочных удостоверениях, где есть графы: «Прибыл», «Убыл». В каждом месте фиксируются дата прибытия в данное место и дата убытия из него в другое место.

Двойная бухгалтерская запись позволяет обеспечить соответствие прихода и расхода средств, которое называют корреспондированием счетов. Кроме того, можно проверить правильность бухгалтерских записей путем сверки суммы средств по дебетам и кредитам всех счетов. Эти суммы должны быть равны в силу условия соблюдения баланса.

Вопросы для повторения

1. Объясните назначение бухгалтерского дела и бухгалтерского учета, попытайтесь обосновать связь бухгалтерской деятельности с предпринимательством.

|

|

|

2. В чем состоит основное содержание бухгалтерской работы?

3. Что такое балансовый отчет, каково его содержание?

4. Назовите основные статьи актива и пассива баланса.

5. В чем состоит правило двойной записи при составлении счетов?

6. Каково значение типично бухгалтерских терминов «дебет», «кредит», «сальдо»? Что такое корреспондирование счетов?

3.6. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКИХ ОРГАНИЗАЦИЙ

Управление любым экономическим объектом требует знания его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествовавшие настоящему. Лишь получив достаточно полную и достоверную информацию о деятельности объекта в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, составлять планы и программы развития объектов на будущие периоды. Сказанное относится к предприятиям, организациям вне зависимости от их роли, масштаба, вида деятельности, формы собственности.

В условиях рыночной экономики особенно важно определять финансовую устойчивость организации, т.е. состояние финансовых ресурсов, при котором организация может свободно маневрировать денежными средствами, чтобы путем эффективного их использования обеспечить бесперебойный процесс производства и реализации товаров, услуг, а также произвести затраты по расширению и обновлению производственной базы.

Комплексный анализ финансовой деятельности ЛПУ, санитарно-эпидемиологических, фармацевтических и санаторно-курортных учреждений и организаций, предприятий медицинской промышленности, интегрируемых в единый медико-фармацевтический комплекс, - необходимое условие повышения эффективности всей системы здравоохранения. По мере перехода к рыночным отношениям анализ производственной, хозяйственной, финансовой деятельности медицинских организаций приобретает сугубо практическое значение, так как становится основой тактики и стратегии организаций.

Посредством такого анализа изучаются экономические, финансово-хозяйственные и медико-социальные факторы, обусловливающие эффективность деятельности медицинских организаций, в первую очередь ЛПУ (стационаров, поликлиник). Анализ деятельности крайне необходим для установления конкурентных позиций организации, выбора ею видов деятельности, способов предоставления услуг, обеспечивающих спрос со стороны потребителей. Субъекты хозяйственной деятельности прибегают к анализу финансового положения периодически в процессе регулирования, контроля, наблюдения за состоянием и работой организаций, составления бизнес-планов и программ, а также при возникновении сложной финансовой ситуации.

|

|

|

Острая необходимость в финансовом анализе возникает в ходе преобразования организационно-правовых структур и реорганизации существующих предприятий, в процессе приватизации и акционирования, а также при выработке мер по поддержке и оздоровлению (санации) несостоятельных организаций, находящихся на грани банкротства. Там, где наблюдается высокая культура управления организацией, любой годовой и даже квартальный отчет о ее деятельности сопровождается финансовым анализом.

Анализ финансовой и хозяйственной деятельности организации связан с обработкой обширной информации, характеризующей самые разнообразные аспекты функционирования организации как производственного, финансового, имущественного, социального комплекса. Чаще всего эти данные сосредоточены в документах финансовой отчетности, балансе организации, учетных ведомостях, оперативной документации.

Таким образом, документально-информационной основой анализа финансового состояния и хозяйственной деятельности организаций служат данные бухгалтерского учета. Сами эти данные позволяют высказать суждение о состоянии дел в организации, но глубокий анализ требует и их обработки.

Главная цель финансового анализа - получение нескольких основных, наиболее информативных параметров, дающих объективную и точную картину финансового состояния организации, ее доходов и расходов, прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Такие данные удается получить в результате проведения комплексного анализа финансовых отчетов, документов по научно обоснованной методике.

|

|

|

Результатом финансового анализа является оценка текущего состояния организации, ее имущества, активов и пассивов баланса, скорости оборота капитала, доходности используемых средств. Анализ финансового положения организации позволяет также отследить тенденции ее развития, дать комплексную оценку хозяйственной, коммерческой деятельности и служит, таким образом, связующим звеном между выработкой управленческих решений и собственно производственной деятельностью.

Углубленный финансово-хозяйственный анализ состояния и деятельности организаций, проводимый квалифицированными специалистами, как правило, независимых служб, называют аудитом. Для проведения такого анализа чаще всего привлекаются внешние аудиторы, но аудит может проводиться и силами собственных, внутренних аудиторов организации.

Различные виды анализа хозяйственной деятельности и их результаты широко используются самыми разными заинтересованными лицами.

На рисунке 43 представлены составные части анализа финансово-хозяйственной деятельности организаций и круг их пользователей.

Рис 42. Составные части анализа финансово-хозяйственной деятельности и направления его использования

Обычно в хозяйственной деятельности различают финансовый учет и управленческий (бухгалтерский) учет. Финансовый учет базируется на учетной информации, которая, помимо использования ее внутри организации руководством, сообщается тем, кто находится вне организации. Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством. Сложившееся на практике разделение учета порождает деление анализа на внешний и внутрихозяйственный.

Внешний финансовый анализ может быть проведен заинтересованными лицами. Основой такого анализа выступает в основном официальная финансовая отчетность организации - как публикуемая в печати, так и предоставляемая заинтересованным лицам, государственным органам в виде бухгалтерского баланса. Внешний анализ включает анализ абсолютных и относительных показателей прибыли, рентабельности, ликвидности баланса, платежеспособности организации, эффективности использования заемного капитала, общий анализ финансового состояния организации.

В противоположность ему внутренний финансовый анализ необходим и проводится в интересах самой организации. На его основе осуществляется контроль за организационной и финансовой деятельностью, намечаются пути развития деятельности. Основой такого анализа служат финансовые документы (отчеты) самой организации: бухгалтерский баланс в расширенной форме, финансовые отчеты, другие документы.

|

|

|

Главное направление внутреннего финансового анализа - анализ эффективности авансирования капитала, взаимосвязи издержек, оборота и прибыли, использования заемного капитала, собственных средств. Иначе говоря, изучаются все аспекты хозяйственной деятельности организации. Определенные сферы такого анализа могут быть коммерческой тайной организации.

Исходя из разновидностей и целей анализа, можно выделить условно внешний и внутренний круг лиц, заинтересованных в такой информации.

К внешнему кругу лиц относят обычно пользователей с прямыми и непрямыми финансовыми интересами, к внутреннему - прежде всего администрацию (аппарат управления) организации.

К первой группе лиц относятся пользователи с так называемым прямым финансовым интересом: инвесторы, кредиторы, поставщики, покупатели и клиенты, деловые партнеры организации. На основе данных публичной финансовой отчетности они делают выводы о том, каковы прибыльность и ликвидность организации, каковы ее финансовые перспективы, стоит ли вкладывать в нее средства, имеет ли организация деньги, чтобы выплачивать проценты и своевременно погашать долги.

Инвесторы оценивают потенциальную прибыльность организации, потому что от этого зависит величина вкладываемых в нее инвестиций и получаемого дохода. Кредитор оценивает потенциальные возможности организации погашать займы, кредиты.

Риск при инвестировании и кредитовании зависит от того, насколько можно прогнозировать прибыльность или убыточность организации. Результаты ее деятельности в прошедшие годы часто являются хорошим индикатором перспектив развития. Поэтому для лиц с прямым финансовым интересом важно установить имевшие место в прошлом тенденции реализации товаров и услуг, издержек производства, движение денежных средств и прибыли от осуществления вложений капитала. Кроме того, анализ текущего финансового состояния организации позволяет оценить ее положение в данный момент. Для оценки перспектив развития организации важно проанализировать состояние и структуру активов и пассивов, денежных средств, соотношение между задолженностью организации и ее собственным капиталом.

К пользователям финансового анализа с непрямым финансовым интересом относятся государственные органы и внебюджетные фонды, налоговые органы, инвестиционные институты, товарные и фондовые биржи, страховые организации, фирмы, осуществляющие внешний аудит. Информация о финансовой деятельности медицинских организаций необходима этой группе для контроля за соблюдением обязательств перед государством, за правильностью уплаты налогов, для решения вопроса о налоговых льготах, о методах и способах приватизации и акционирования организаций. Органы государственного регулирования на основе результатов анализа финансового состояния вырабатывают обобщенные синтетические оценки, позволяющие судить о положении не только одной или нескольких организаций, но и отрасли в целом.

К пользователям информации, имеющим непрямой финансовый интерес, относятся аудиторы и аудиторские фирмы, консультанты по финансовым вопросам, юристы и юридические фирмы, пресса и информационные агентства, общественность.

К внутренним пользователям результатами финансового анализа относится администрация (аппарат управления) организации. Это собственники и управленческий персонал организации, которые несут ответственность за управление деятельностью медицинской организации и достижение стоящих перед ней целей. Успешная деятельность администрации во многом основывается на принимаемых управленческих решениях, вытекающих из финансового анализа, дополняемого более общим экономическим анализом.

Анализ финансового состояния медицинской организации должен прежде всего удостоверить факт стабильной обеспеченности ее деятельности финансовыми ресурсами, что дает возможность сплачивать персонал, осуществлять необходимые закупки, платить по счетам, выплачивать налоги, возвращать долги. Самое простое условие и одновременно требование финансовой устойчивости, платежеспособности заключается в необходимости прибыльной работы организации, т.е. получении доходов от всех видов деятельности, превышающих расходы на проведение деятельности (безубыточное функционирование).

Наличие некоммерческих, так называемых бесприбыльных медицинских организаций вовсе не свидетельствует о том, что их прибыльность не следует анализировать. Во- первых, любая медицинская организация, оказывающая лечебно-профилактические услуги, должна быть безубыточной. Во-вторых, бесприбыльными называют организации, целиком использующие доход (включая прибыль) на нужды поддержания и развития своей деятельности. Анализ должен подтвердить в этих случаях достаточность получаемого медицинской организацией дохода для решения стоящих перед ней задач.

Комплексные показатели финансовой деятельности, характеризующие финансовое состояние медицинской организации, определяются на основе более простых унитарных показателей, которые сами по себе также позволяют судить об успешности финансовой деятельности. К таким исходным показателям относятся:

1) прибыль организации, равная разности между ее доходами за определенный период от всех видов деятельности и затратами (издержками на осуществление деятельности). Принято различать общую (валовую) и остаточную прибыльпосле вычета налогов и отчислений;

2) себестоимость производимых услуг, равная сумме затрат организации в денежном выражении на оказание определенного объема услуг данного вида;

3) суммарный доход организации, равный сумме полученных организацией денежных поступлений за определенный период из всех источников;

4) основные средства (основные фонды, основной капитал) - исчисленная в денежном выражении стоимость длительно используемых средств производства (земля, производственные здания, оборудование, машины, приборы, аппаратура);

5) оборотные средства организации - оборотный капитал, часть средств производства, целиком потребляемая в течение производственного цикла (материалы, сырье, энергия, полуфабрикаты, малоценные активы, денежная наличность);

6) активы организации (материальные и нематериальные) - совокупность имущества и денежных средств, принадлежащих организации, в денежном выражении, суммарный вложенный в дело капитал;

7) пассивы организации - совокупность долгов и денежных обязательств организации;

8) собственный капитал организации - капитал, вложенный в дело самой организацией, равный разности между ее активами и пассивами;

9) дебиторская задолженность - сумма долгов, причитающихся организации от всех ее должников;

10) кредиторская задолженность - сумма долга организации, подлежащего возврату кредиторам.

Анализ значений перечисленных показателей финансовой деятельности медицинской организации и их изменений во времени позволяет выработать первичное суждение об успешности ее работы как экономического, хозяйствующего субъекта.

Достаточно очевидно, что чем выше суммарный доход и прибыль организации, чем дороже (ценнее) основные средства и достаточнее оборотные, чем больше активы и особенно собственный капитал, чем выше дебиторская задолженность, тем в общем случае выше шансы медицинской организации на экономически успешную деятельность.

С другой стороны, чем выше себестоимость выполняемых услуг (издержек, затрат), чем больше пассивы, чем выше кредиторская задолженность, тем в худшем (при прочих равных условиях) финансовом положении находится организация.

Однако приводимые показатели финансово-хозяйственной деятельности в абсолютном выражении, в денежной форме далеко не всегда объективно характеризуют истинное финансовое положение, даже если дополняются сведениями об уровне оплаты труда персонала, регулярности и своевременности платежей организации. Поэтому в ходе анализа деятельности организаций принято определять более общие экономические, финансовые критерии деятельности, чаще всего в форме отношения разных абсолютных показателей. Число таких разнообразных критериев велико, мы ограничимся наиболее весомыми и распространенными из них.

Относительная прибыльность в виде отношения прибыли к обусловившим ее затратам представляет собой один из показателей экономической эффективности деятельности организации. Существует несколько показателей, с помощью которых измеряется относительный уровень прибыльности организации, компании.

Рентабельность выражается отношением величины прибыли, полученной организацией за определенный период, к стоимости средств, использованных и затраченных организацией для получения прибыли. Как ясно из определения, показатель рентабельности выражается дробью, в числителе которой - общая или чистая прибыль, а в знаменателе - объем производства и обращения (себестоимость), либо общий объем дохода организации, либо стоимость основных и оборотных средств. Принято считать, что показатель рентабельности предпринимательской, коммерческой деятельности, исчисленный одним из указанных способов, должен быть не ниже 0,2-0,4 (20-40%). В зарубежной литературе показатель рентабельности иногда именуют нормой прибыли.

Еще один значимый критерий прибыльности известен под названием окупаемость. Показатель окупаемости позволяет судить о том, насколько быстро организация способна вернуть денежный капитал, вложенный ею в дело. Разделив объем вложенных денежных средств (инвестиций, капиталовложений) на величину годовой прибыли в сопоставимых ценах, получаемой за счет израсходованных средств, получим количество лет, за которые средства окупятся. Этот показатель, именуемый сроком окупаемости вложений, и характеризует, насколько эффективно используется вложенный в дело капитал по сравнению с другими вариантами его использования. Принято считать, что средства, вложенные в предпринимательские проекты, должны окупаться в сроки, не превышающие 5 лет.

Скорость оборачиваемости капитала характеризует мобильность использования средств, вложенных в дело. Показатель скорости оборота капитала измеряется в виде соотношения между доходами организации за определенный период времени (например, год) и денежной величиной активов организации, благодаря использованию которых удалось получить доходы. Такое соотношение показывает, какой доход приносит денежная единица, вложенная в активы фирмы. Желательно, чтобы скорость оборота капитала была существенно >1.

Показатели ликвидности характеризуют способность организации выполнять принятые ею обязательства, используя свои активы (платежеспособность организации).

Ликвидность активов определяет возможность быстрого превращения активов организации в деньги, от чего зависит платежеспособность. При наличии такой возможности организация может не опасаться наличия у нее денежных обязательств, не превышающих по величине ликвидные активы. В случае чего, если даже организация не будет получать прибыль, она продает легколиквидные активы и рассчитывается с долгами. Самые ликвидные активы - это денежные средства на счетах фирмы. Отсюда, однако, не следует, что надо держать на счетах фирмы побольше денег. При такой тактике действий организация будет иметь низкую оборачиваемость средств, что также плохо. Но желательно иметь минимально необходимое количество «живых» денег либо обладать возможностью оперативно обращать в деньги другие активы.

Для оценки уровня ликвидности используется ряд показателей.

Коэффициент покрытия - отношение текущих активов организации к ее краткосрочным обязательствам. Желательно, чтобы текущие активы были не менее краткосрочных обязательств, тогда благодаря таким активам можно будет покрыть долги. Если же имеющиеся в распоряжении организации текущие активы заметно ниже ее краткосрочных обязательств, существует риск невыполнения обязательств при недополучении фирмой прибыли, тогда рассчитываться придется за счет наличных активов.

Коэффициент срочности равен отношению быстрореализуемых высоколиквидных активов к краткосрочным обязательствам организации. Этот показатель характеризует, насколько быстро организация может выполнить денежные обязательства, рассчитаться с долгами. Неплохо, если коэффициент срочности близок к 1, т.е. организация способна быстро выполнить денежные обязательства, превратив в деньги свои ликвидные активы. В то же время коэффициент срочности в несколько раз >1 неблагоприятен, так как в этом случае организация имеет больше мобильных средств, чем ей необходимо.

Критерий устойчивости (надежности) организации характеризует степень обеспеченности собственными средствами и зависимость организации от внешних источников финансирования. Естественно, чем больше организация обеспечена собственными средствами, внутренними источниками финансирования и чем меньше она прибегает к использованию внешних источников, тем выше уровень ее финансовой независимости и устойчивости.

Показатель устойчивости определяется в виде отношения внешних обязательств организации в денежном исчислении, т.е. заемных средств по долгосрочным и краткосрочным кредитам, к собственным средствам организации. Желательно, чтобы этот показатель был значительно <1. В то же время это правило не носит абсолютного характера.

Соотношение дебиторской и кредиторской задолженностей рекомендуется поддерживать на уровне >1, чтобы можно было перекрыть долги самой организации кредиторам за счет долгов, возвращаемых организации ее должниками.

Как упоминалось выше, для оценки финансового состояния и хозяйственной деятельности медицинских организаций могут применяться многие другие критерии.

Вопросы для повторения

1. Для чего проводится анализ финансовой и хозяйственной деятельности медицинской организации?

2. Что такое аудит?

3. Кто и как использует результаты анализа финансовой деятельности медицинских организаций?

4. Чем отличаются внутренний и внешний финансовый анализ?

5. Каковы основные показатели, характеризующие производственную и финансовую деятельность медицинской организации?

6. Назовите и охарактеризуйте критерии прибыльности, ликвидности (платежеспособности), устойчивости медицинской организации.

3.7. НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Государство, органы государственного управления и местного самоуправления нуждаются в средствах для осуществления экономических, социальных, военных программ, а также для финансирования собственной деятельности. Основная часть этих средств поступает в федеральный бюджет, бюджеты субъектов Федерации, муниципальные бюджеты в виде налогов, взимаемых с организаций и граждан. Процесс установления и взимания налогов получил название налогообложения.

Налогообложению в той или иной форме подлежат за редким исключением все виды деятельности, приносящие денежный доход, а также ценности в виде имущества. Не представляет исключения и медицинская деятельность, облагаемая налогами в соответствии с правилами и нормами, установленными законами страны (законами о налогах, сборах, Налоговым кодексом, регулирующим налоговые отношения в целом). Вместе с тем поскольку здравоохранение занимается поддерживаемой государством социально ориентированной деятельностью, оно пользуется, наряду с другими отраслями социальной сферы, некоторыми послаблениями, льготами, уменьшающими налоговую нагрузку.

Налоги известны с древних времен. Согласно языческим верованиям, надо было приносить жертвы богам. Это и были налоги в своей начальной форме, в виде жертвоприношений. Долю добычи надо было отдавать вождям племени. Поборы в виде дани, взимаемой грабителями или победителями, - это тоже своеобразные налоги. Они существуют до сих пор в форме рэкета. Долгое время государством и церковью применялся налог, именуемый десятиной, составляющий 10% дохода. Известен и налог в виде выкупа невесты (калым). Подушная и подворная подати в дореволюционной России были уже близкими к современным формам налогообложения.

Зрелые суждения об экономических принципах построения системы налогообложения, используемых и в наше время, высказал А. Смит, который предлагал взимать налоги на прибыль и заработную плату. Он утверждал, что «подданные государства должны по возможности, по своим способностям и силам участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства». Неизбежность налогов издавна считалась настолько очевидной, что еще в 1789 г. Б. Франклин, один из авторов Декларации независимости США, писал: «В этом мире ни в чем нельзя быть твердо уверенным, за исключением смерти и налогов».

Современные налоги - это платежи, взимаемые государственными и местными органами власти, финансовыми органами, налоговой инспекцией с организаций, предприятий, предпринимателей, населения. Налоговый кодекс РФ определяет налог как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Наличие в этом определении слов «индивидуально безвозмездный» означает, что платеж, изъятый в виде налога, не возмещается никоим образом индивидуальному плательщику налога. Изъятие налога возмещается не тому, кто его непосредственно уплачивает, а всему обществу, государству, в распоряжение и пользование которых поступают собранные налоги.

Наряду с фундаментальным понятием «налог», в экономике используется близкое к нему по смыслу слово «сбор». Налоговый кодекс РФ определяет сбор как обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения органами власти и должностными лицами юридически значимых действий в интересах плательщика сбора. Проще говоря, сбор - это плата за предоставление государственными и местными органами управления, должностными лицами услуг в виде, например, выдачи разрешений, лицензий, предоставления определенных прав и возможностей, регистрации документов.

Налоги взимаются преимущественно в денежной форме, хотя в отдельных случаях существуют и натуральные налоги, уплачиваемые в виде продукта, товара. Налоги поступают частично в общегосударственный бюджет, а частично - в бюджеты субъектов Федерации, городские, местные бюджеты.

Общепринято разделение налогов и сборов на федеральные, вносимые в федеральный бюджет, региональные, уплачиваемые на территории субъекта Российской Федерации, местные, вводимые органами местного самоуправления, обязательные к уплате на территории соответствующих муниципальных образований. В то же время из такого разделения не следует, что федеральные налоги остаются целиком в федеральном бюджете, региональные - в региональном, а местные - в муниципальном. Реально происходит распределение денежных средств, вносимых в виде налогов и сборов, между бюджетами разных уровней, которое не находится во взаимно однозначном соответствии с видами налогов и сборов. Обычно передача, трансферты налоговых поступлений

осуществляются регионами донорами через федеральный бюджет в пользу более бедных, низкодоходных регионов-реципиентов. Кроме того, федеральный бюджет может оказывать финансовую помощь региональным и местным бюджетам из полученных им поступлений в виде федеральных налогов.

|

|

|