|

Цена капитала компании: понятие, методика определения. Модель цены капитальных активов, расчет средневзвешенной стоимости капитала

|

|

|

|

Стоимость (цена) капитала – это общая сумма средств, которую нужно заплатить за использование определенного объема финансовых ресурсов, выраженная в %-ах к этому объему.

На стоимость капитала предприятия влияют: общее состояние финансовой среды, в том числе финансовых рынков; средняя ставка ссудного процента, сложившаяся на финансовом рынке; доступность различных источников финансирования для конкретных предприятий; уровень концентрации собственного капитала; соотношение объемов операционной и инвестиционной деятельности; степень риска осуществляемых операций; отраслевые особенности деятельности предприятия, в том числе длительность производственного и операционного циклов и др.

Определение стоимости капитала проводится в 4 этапа:

1. Идентификация основных компонентов, являющихся источниками формирования капитала фирмы. Источниками при расчетах выступают:

o собственные (обыкновенные и привилегированные акции и нераспределенная прибыль);

o заемные (ссуды, облигационные займы).

2. Расчет цены каждого источника в отдельности:

Цена отдельного вида капитала = (Издержки на обслуживание отдельного вида капитала / Средняя за отчетный период величина отдельного вида капитала) * 100

Издержками на обслуживание собственного капитала выступают дивиденды по привилегированным и обыкновенным акциям и нераспределенная (чистая) прибыль.

Цена собственного капитала = (Дивиденды по акциям / Средняя величина собственного капитала)*100

Стоимость привилегированных акций определяют по уровню дивидендов, выплачиваемых акционерам (К1):

К1=Д / Р,

где Д – годовой дивиденд по акциям;

Р – текущая рыночная цена акции (без затрат на размещение).

|

|

|

Цену акционерного капитала, представленного обыкновенными акциями, нельзя точно определить, т.к. размер дивидендов по ним заранее не известен и зависит от результатов работы предприятия. Стоимость этого источника принимается равной требуемой норме прибыли инвестора на обыкновенную акцию. Для расчета обычно используют 3 метода:

o оценки доходности финансовых активов (САРМ) – предполагает, что цена собственного капитала равна безрисковой доходности плюс премия за риск. В качестве безрисковой доходности рекомендуется использовать % по долгосрочным казначейским обязательствам со сроком погашения 20 лет. Премия за риск представляет собой произведение показателя систематического риска (β-коэффициент – отражает уровень изменчивости дохода конкретной ценной бумаги по отношению к усредненному доходу) и рыночной премии за риск (разность между требуемой доходностью портфеля и безрисковой доходностью);

o дисконтированного денежного потока (модель Гордона) – может использоваться только компанией, выплачивающей дивиденды. При этом рыночная цена акции устанавливается как дисконтированная стоимость ожидаемого потока дивидендов. Можно использовать упрощенную формулу для расчета цены простых акций (К2):

К2=(Д1 / Р0) + g,

где Д1 – ожидаемые дивиденды очередного периода;

Р0 – рыночная стоимость акции;

G – темпы прироста дивидендов (принимаются постоянными).

o доходности облигации фирмы плюс премия за риск – цена обыкновенных акций определяется как сумма доходности собственных облигаций и расчетной премии за риск(премия за риск - превышение доходности акций предприятия над доходностью его облигаций). Текущая премия за риск может определяться двумя методами: на основе аналитического обзора (в среднем 2-4%) и дисконтированием денежного потока.

На практике рекомендуется применять все 3 метода.

|

|

|

Цена нераспределенной прибыли представляет собой ожидаемую доходность обыкновенных акций предприятия и определяется теми же методами, что и цена простых акций.

Издержками на обслуживание заемного капитала выступают %-ы за кредиты и другие расходы в соответствии с условиями кредитного договора. Для долгосрочного кредита кроме %-ов издержками может выступать арендная плата по финансовому лизингу, премии по облигационным займам и др. Для краткосрочного кредита - %-ы по векселям, краткосрочным займам.

Цена заемного капитала = (Проценты по кредитам / Средняя величина заемного капитала)*100

Цена долгосрочных ссуд банка (К3) должна определяться с учетом налога на прибыль, т.к. %-ы по ссудам включаются в себестоимость продукции, что уменьшает сумму налога и увеличивает чистую прибыль:

К3=р(1-Т),

где р - %-ая ставка по долгосрочной ссуде банка;

Т – ставка налога на прибыль.

Если %-ая ставка по ссуде превышает учетную ставку ЦБ РФ, увеличенную на 3%, то цена источника увеличивается на размер этого превышения (р2):

р2=р1 – (рцб + 3%),

где р1 -%-ая ставка коммерческого банка;

рцб – учетная ставка Банка России.

Стоимость облигационного займа примерно равна величине %-ов, уплачиваемых держателям облигации, т.е. ее доходности. В зависимости от вида облигации доходность рассчитывается по-разному. Показатель общей доходности купонной облигации без права досрочного погашения рассчитывается как отношение среднегодового дохода к средней цене ее приобретения. Можно определить текущую доходность облигации (К4):

К4=(М р) / Р,

где М – номинальная стоимость облигации;

Р – текущая (рыночная) цена облигации;

р – купонная ставка, %.

3. Определение средневзвешенной цены капитала на основании удельного веса каждого компонента в общей сумме инвестированного капитала:

Средневзвешенная цена капитала = Цена собственного капитала · k собств. капитала + Цена заемного капитала · k заем. капитала

где kсобств. капитала и kзаем. капитала – удельный вес (доля) собственного или заемного капитала во всем капитале предприятия;

kсобств. капитала = Собственный капитал / Валюта баланса;

kзаем. капитала = Заемный капитал / Валюта баланса.

Средневзвешенная цена капитала (Weighted Average of Capital - WACC) показывает минимальный возврат средств предприятия на вложенный в деятельность капитал или его рентабельность. Предприятие может принимать любые решения, в т.ч. и инвестиционного характера, если уровень их рентабельности не ниже текущего значения данного показателя.

|

|

|

4. Разработка мероприятий по оптимизации структуры капитала и формированию его целевой структуры.

Стоимость капитала рассчитывается для различных целей:

1. для определения уровня финансовых издержек с целью поддержания своего экономического потенциала;

2. для обоснования принимаемых решений по инвестиционным проектам;

3. для управления структурой капитала;

4. при оценке фирмы;

5. для принятия решений относительно использования аренды (лизинга) или приобретения в собственность производственных основных средств.

Для расчета цены собственного капитала наиболее часто применяется модель оценки капитальных активов. Модель оценки (цены) капитальных активов (англ. Capital Asset Pricing Model, CAPM) впервые предложил Уильям Ф.Шарп. САРМ определяет взаимосвязь между ожидаемой доходностью финансового актива и его риском. Наиболее важная характеристика данной модели заключается в том, что ожидаемая доходность актива увязывается со степенью его рискованности, которая измеряется β-коэффициентом. Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя β. Этот показатель устроен таким образом, что β=0, если активы компании совершенно безрисковые (казначейские облигации США). Показатель β=1, если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< β <1, то это предприятие менее рисковое по сравнению со средним по рынку. Если β >1, то предприятие имеет большую степень риска.

|

|

|

Модель CAMP дает возможность рассчитать ожидаемую доходность определенной ценной бумаги, для чего необходимо воспользоваться следующей формулой:

,

,

где - ожидаемая норма доходности i-ой ценной бумаги;

KRF – безрисковая процентная ставка;

βi – бета-коэффициент i-ой ценной бумаги;

– ожидаемая доходность рыночного портфеля.

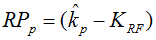

При этом премию за риск для рыночного портфеля (RPp) можно рассчитать следующим образом:

В свою очередь, премия за риск для i-ой ценной бумаги (RPi) составляет:

В передовых западных странах для ориентации потенциальных инвесторов печатают справочники, содержащие показатель β для большинства крупных фирм.

|

|

|